市值蒸發超550億!東鵬飲料,繼續「狂奔」?

作 者 | 有 叔

作為飲料行業的一匹「黑馬」,東鵬飲料又向前邁了一步。

成功港股IPO後,東鵬飲料繼續推進全球化「突圍」。

從目前的發展來看,公司業績依舊處於放量增長階段,在尋找第二、第三增長曲線方面,東鵬飲料步伐依舊穩健。

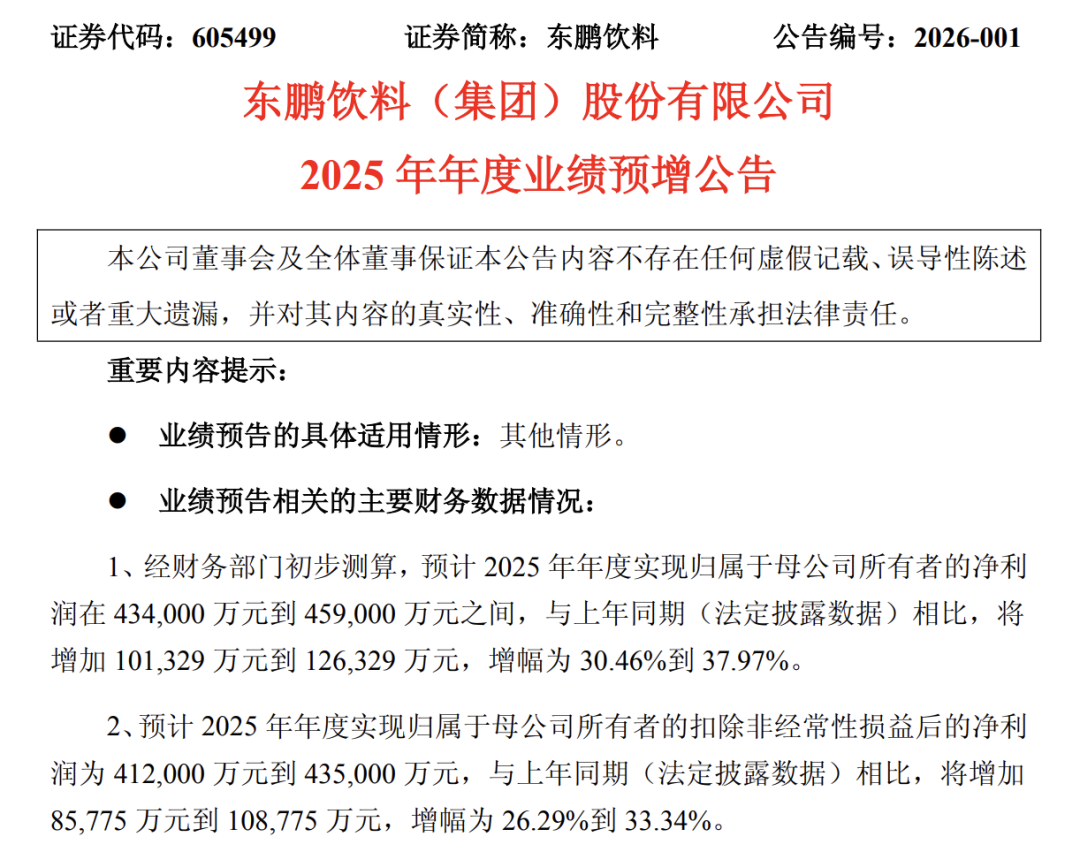

此前,東鵬飲料發布了2025年業績預告,預告顯示,預計2025年公司實現營收207.6億元至211.2億元,與上年同期的158.39億元相比增長31.07%至33.34%;預計實現淨利潤43.40億元至45.90億元,與上年同期33.27億元相比增長30.46%至37.97%。

對於業績增長,東鵬飲料稱,2025年公司繼續堅持「以動銷指導經營」的明確共識,持續推進全國化戰略,通過精細化渠道管理,不斷加強渠道運營能力,繼續加強冰凍化建設,提高全品項產品曝光率,拉動終端動銷;同時,公司在夯實東鵬特飲、東鵬補水啦兩大支柱品類的基礎上,積極探索多品類發展,力圖不斷培育新的增長點,為公司持續增長注入新活力,從而進一步帶動收入及利潤增長。

對於東鵬飲料的業績表現,摩根大通發布研報稱,首次覆蓋東鵬飲料,相信其在中國市場份額的增長將帶領其持續超越同業。根據公司2025年初步業績預測,2025年第四季度收入和核心淨利潤的平均增長率分別為25%和16%。對於2026年,該行預料,能量飲料、運動飲料和其他產品將分別按年上升15%、42%和50%,支撐總收入按年增長22%。

因此,該行給予其目標價315港元,評級為「增持」。

拉長周期來看,這也是東鵬飲料營收首次突破200億元。

東鵬的「三板斧」

東鵬飲料近幾年的爆發式增長,主要建立在極致性價比、產品多元化以及快速全國化擴張這「三板斧」之上。

從極致性價比來看,東鵬飲料以對標紅牛起家,其核心大單品東鵬特飲的營收佔比一度超過九成。但市場上走同類路線的企業很多,能取得東鵬飲料這樣成績的卻少之又少。實際上,真正讓東鵬飲料從巨頭環伺的能量飲料紅海中殺出來的關鍵,是隱藏在高性價比模式背後的極致成本與定價優勢。

以東鵬飲料核心大單品為例,500ml裝東鵬特飲零售價常在5元左右。作為對比,同樣主打「提神」需求的國際品牌紅牛,250ml罐裝價格長期在5元以上。算下來,東鵬飲料單位容量價格只有紅牛的一半。要知道,功能性飲料的核心消費人羣主要為長途司機、工廠藍領、熬夜工作者等,這類羣體普遍對價格敏感,面對同樣具備提神功效的產品,自然會傾向選擇價格更親民的東鵬飲料。

過去幾年,東鵬飲料憑藉極致性價比,從紅牛手中搶佔了大量市場份額。根據弗若斯特沙利文報告,按銷量計,東鵬飲料在中國功能飲料市場自2021年起連續4年排名第一,市場份額從2021年的15%增長到2024年的26.3%;按零售額計,其是2024年第二大功能飲料公司,市場份額為23%。

再來看產品多元化。在功能飲料領域大獲成功後,東鵬飲料開始將這套打法複製到其他品類。此前東鵬飲料曾高調推出「1+6」戰略:其中「1」即核心大單品東鵬特飲,「6」則是第二增長曲線中的核心品類,包括「東鵬補水啦」(電解質水)、「東鵬大咖」(拿鐵咖啡)、「鵬友上茶」(無糖茶飲料)、「VIVI」(雞尾酒)、「海島椰」(椰汁)、「多喝多潤」(茶/植物飲料)。

從財報來看,產品多元化是近兩年東鵬飲料業績大幅增長的關鍵推手。以2025年上半年為例,當期東鵬飲料實現營收107.4億元,按年增長36.37%。從主營產品來看,能量飲料、電解質飲料和其他飲料是三大主營產品,2025年上半年分別實現營收83.61億元、14.93億元和8.77億元,電解質飲料和其他飲料合計營收23.70億元,佔總營收比重約22%。而在2024年上半年,東鵬飲料主營產品只分為東鵬特飲和其他飲料,其中「其他飲料」營收為10.07億元。換而言之,2025年上半年電解質飲料和其他飲料合計營收增長超過一倍,增速明顯高於公司整體營收增速。

最後來看快速全國化。東鵬飲料早期從廣東東莞起家,主要瞄準藍領階層,這與東莞龐大的外來務工人員背景高度契合。

據東莞市統計局統計年鑑,2000年東莞市從事工業的外來勞動力有204萬人,到2009年已達到336萬人。憑藉東莞龐大的務工人羣,東鵬飲料順利賺到第一桶金,但在過去很長一段時間裏,公司也高度依賴廣東大本營。

不過,2021年之後,這種情況開始明顯改變。雖然東鵬飲料廣東地區營收仍在增長,但營收佔比開始明顯下降。

具體數據方面,2022到2024年,東鵬飲料在廣東地區的營收分別為33.54億元、37.61億元、43.6億元,佔營收比例分別為39.43%、33.39%和27.53%。與此同時,華東地區和華北地區則「異軍突起」:2022年,華東、華北分別實現營收16.38億元和12.32億元,佔比19.26%和14.51%;到2024年,兩地分別實現營收22.01億元和18.56億元,佔比提升至13.89%和11.72%。

高增長背後的隱憂

過去一年,在業績持續高增長推動下,東鵬飲料營收順利邁過200億元大關,市值保持在千億級別。

不過,近期東鵬飲料股價持續回調。數據顯示,自去年6月高點至今,東鵬飲料股價跌幅近30%,市值蒸發超550億。

股價大幅下跌的背後,實則是市場對東鵬飲料未來能否繼續保持高增長的擔憂。

從東鵬飲料的成長路徑來看,近些年公司依靠「三板斧」走向成功,但如今,這「三板斧」各自都面臨着不同的問題。

過去,東鵬飲料用「半價紅牛」的策略殺出重圍,但硬幣的另一面是,其單瓶盈利空間被壓縮。

據西南證券研報分析,頭部能量飲料企業毛利率普遍在50%以上。但2022到2024年期間,東鵬飲料核心單品毛利率分別為43.26%、45.35%和48.25%。雖然隨着營收增長,毛利率逐步提升,但由於走性價比路線,其毛利率仍低於頭部企業平均水平。

另外,由於採用性價比策略,東鵬飲料的盈利增長依賴「以量補價」,但如今行業規模增速正在放緩。根據歐睿國際數據,中國能量飲料市場零售額增速已從2018—2023年的9.5%年複合增速逐步回落。當行業整體從藍海轉向紅海,東鵬飲料「薄利多銷」的模式將面臨考驗。

從產品多元化來看。近年來,東鵬飲料多元化還算成功,尤其是電解質飲料等新品增速迅猛,目前電解質飲料及其他新品佔總營收比重已近兩成,在規模逐步擴大的背景下,想要繼續維持高增長難度加大。

更為關鍵的是,東鵬飲料佈局的這些新品類賽道,每一個都是巨頭林立、競爭白熱化的紅海。電解質水賽道有農夫山泉尖叫、元氣森林外星人等強勢品牌;即飲咖啡領域面臨雀巢、星巴克、康師傅等巨頭圍剿;茶飲料市場則是統一、康師傅、農夫山泉的天下。目前來看,除電解質水取得一定成績外,東鵬其餘新品類尚未複製出東鵬特飲那樣的顛覆性優勢或渠道統治力,更多扮演「跟隨者」角色,市場存在感有限。

總的來說,東鵬飲料能有如今的體量,全國化擴張發揮了重要作用,但這背後同樣暗藏隱患。比如近年來表現亮眼的華北、華東市場,爆發式增長並非憑空而來。為快速打開陌生市場,東鵬飲料必須提供更高的渠道返利、更密集的廣告投放、更具競爭力的促銷價格,這些投入直接體現為銷售費用激增。2025年前三季度,東鵬飲料銷售費用高達26.13億元,相比2024年前三季度的20.62億元大幅增長26.72%。

值得注意的是,進入2026年之後,東鵬飲料成功在港股IPO,募集淨額約100億港元,計劃用於海外供應鏈建設、渠道開拓和品牌推廣。我們認為,其出海戰略加速落地,H股上市+進軍東南亞市場,公司國際化戰略邁出關鍵一步。當然,東鵬飲料能否成功突圍,未來仍需市場進一步驗證。