作者|略大參考 楊知潮

泡泡瑪特是一家缺少共識的企業,有人認為它價值萬億,有人認為它只是騙局。分歧讓它的價值難以被市場預估,讓它的股價經常坐過山車。作為一艘3000億市值的「巨輪」,它卻沒有確定性的「船錨」。但Labubu、Molly、星星人這三隻娃娃,正在逐漸勾勒出了它的三種未來命運。

01 Labubu是虛線

泡泡瑪特上市五年,幾乎沒遇到過什麼「正常」年份。

2020年和2022年遭遇全球線下消費停擺,這讓2023年成為復甦之年,增速也不能用來當成常態。緊接着,2024年、2025年又有Labubu、毛絨這樣的超級X因素——但很顯然,Labubu級別的神話是難以複製的。

企業的估值就像輪船,都需要找到一個確定性的錨點。而泡泡瑪特狂暴的增長背後能夠帶來想象空間,但也讓它的估值邏輯徹底失真,就連王寧自己都沒想到公司會有如今的成長。

於是,儘管泡泡瑪特的商業帝國已經被時間的線條勾勒出了一個輪廓,但可惜的是,這些線條都是虛線。有關它的價值幾何,仍然充滿分歧。

不久前,空頭借走了1.1億股泡泡瑪特,一旦暴跌,他們就可以從中大量獲益。當然,與此同時,還有海量的機構和個人投資者在看好泡泡瑪特。

空頭和多頭的對決,搞得泡泡瑪特的股價像坐過山車一樣。一會從300多港元的高點腰斬至170港元,隨後又快速上漲到260港元,而最近又下跌破210港元。作為一個3000億市值的大體量公司,在沒有重大事件新聞的情況下,市值有如此大的波動,是非常反常的。

市場先生給出的股價未必能反映價值變化,但一定能反映分歧。

圖注:比起3000億市值的公司,這更像是30億市值的公司纔會有的波動幅度。

圖注:泡泡瑪特可能是今年空頭比例最高的中國明星公司。

這種分歧在於,Labubu創造的神話固然燦爛,但它真的可以持續嗎,真的可以複製嗎?

王寧把泡泡瑪特比喻為唱片公司,唱片公司用自己的工業化能力批量生產明星IP。而在這個「唱片公司」裏,Labubu就是一個類似周杰倫一樣的超級明星。

但遺憾的是,吳宗憲只挖掘出了一個周杰倫,永盛電影公司也只有一個周星馳,微念MCN也只挖掘出了一個李子柒。

爆款也許可以復刻,但超級爆款的誕生從來不能輕易複製。娛樂圈每年都會湧現無數新人,娛樂產業有體系化的工業能力,但他們仍然無法非常確定誰是下一個周杰倫或者林俊杰。

眼下,泡泡瑪特以Labubu為核心的THE MONSTERS系列收入佔比達到了企業的34.7%,超過三分之一。與此同時,其他老IP的再次翻紅,整個泡泡瑪特海外渠道的增長,也與Labubu的爆火脫不開關係。

針對泡泡瑪特發布沽空報告的伯恩斯坦分析師認為,Labubu是泡泡瑪特的「光環,支柱」,它吸引顧客進店,並在Labubu產品缺貨時維持消費者對其他IP的興趣。目前,沒有證據表明其他產品線能夠獨立地保持自身的吸引力。

無論是否同意伯恩斯坦的沽空報告,但有一個事實也是顯而易見的:Labubu的現象級熱度不是永久的,Labubu這樣的爆款也不是輕易可複製的,它所代表的那種未來藍圖,並不是充滿確定性的估值錨點。

02 Molly是實線

如果沒有17世紀發生在荷蘭的鬱金香泡沫,恐怕今天泡泡瑪特的市值還要再高一些。

400年來的人們,始終恐懼沒有實用價值的事物,恐懼它只是一陣風。於是,每當潮鞋、球星卡、潮玩這類「無用」的商品火爆時,人類社會就會想起400年前的痛,並給它扣上一個鬱金香的帽子。

圖注:隨手一搜,泡泡瑪特是鬱金香的內容就遍佈全網。

但好在,Molly提供了一個相對可靠的錨點。這是一個有20年曆史的老IP,哪怕從2019年爆火開始計算,也是一個已經火了7年的「過氣網紅」,它的數據,顯然不屬於鬱金香的層面。

而在2020年-2025年上半年,Molly只有在特殊的2020年出現了收入的下滑,其他報告期全部增長。增速分別為97.6%、13.8%、27.2%、105.2%、75%。

這其中,2022年的數據雖然低,但或許最為恐怖——這是一個沒有X因素的年份,既沒有前一年的低基數,也沒有Labubu這樣的超級發動機,但它仍然能實現雙位數的增長。

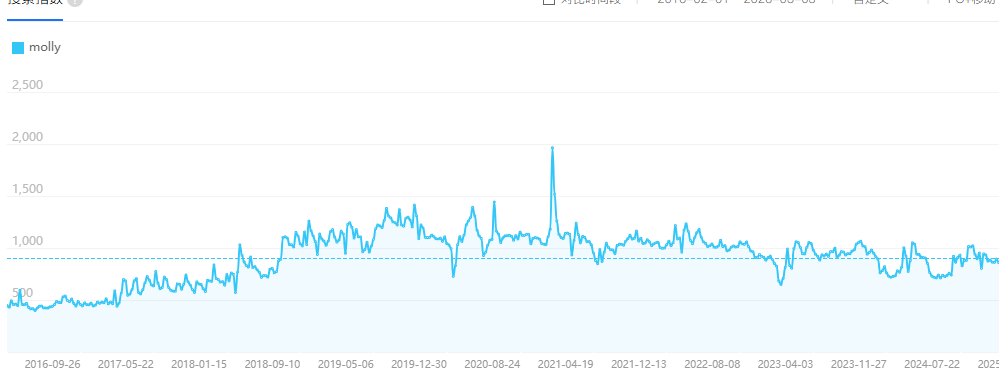

其實從百度指數來看,Molly的熱度巔峯在2021年,之後迅速下滑,一度比2019年還低。從這個層面來看,它確實有點像鬱金香。

但輿論的熱度,與真金白銀的消費從來不一定對等。正如2018年以後,《王者榮耀》就逐漸度過了它輿論熱度上的巔峯期,月活增長也逐漸陷入瓶頸,甚至出現了一定程度的下滑。但這絲毫不影響它的流水又在2019年後繼續增長,並在2022年又創下新高。

圖注:Molly真正的熱度,其實早就過了。

與此同時,Molly的歷史在2022年時已有16年,從它2019年爆火出圈也有3年。在這樣的情況下,依然能保持雙位數的增長。它在潮水褪去之後,仍然沒有「裸泳」。

守成之餘,「過氣」的Molly也能開疆擴土。2024年-2025年,它如同伯恩斯坦分析師所說的一樣,喫下了Labubu外溢的紅利,按年增長超過100%,與此同時,ANGRY Molly、BABY Molly這樣的新款產品也在幫助這棵老樹開花。

從這隻娃娃的數據來看,這門生意的輪廓或許更加清晰:

1.和大多數流行文化、流行產品一樣,它的熱度不是可以長期持續的,會很快下滑。

2.但熱度下滑過後,它的收入會和《王者榮耀》這類常青樹遊戲一樣牢靠。

3.在創新產品和環境推動的因素下,老IP可以二次、三次、四次翻紅,提供增長。

4.哪怕沒有任何重大利好,相對「躺平」情況下,它也有機會自然增長雙位數。

泡泡瑪特還能否做出另一個Labubu一樣的爆款?也許能,也許不能。但無論能與不能,Molly都為這家公司的未來畫了一條底線。

03 星星人是「上限」

在曹雲金、何雲偉等明星演員出走以後,郭德綱找來了岳雲鵬,進行了一場推心置腹的談話。

他知道德雲社不能只有郭德綱和于謙一對台柱子,要想讓社團再次偉大(Make Deyunshe great again),他必須找到新的明星演員,他的選擇是原本站在曹雲金身後的師弟岳雲鵬。

岳雲鵬對此感到惶恐,他懷疑自己未必有師哥們那樣的能力,擔當不起台柱子的大任。但師父安慰他:他們能火,是社團捧出來的。德雲社可以捧一個明星,就能捧出第二個明星。

此後,岳雲鵬,張雲雷等明星相聲演員崛起,岳雲鵬的火熱程度甚至超過了曹雲金,成為了一時的影視、相聲、綜藝三棲明星。這驗證了郭德綱的觀點:對德雲社來說,明星演員是可以複製的。

但德雲社能複製明星,並不代表每個經紀類的公司,都能持續的復刻爆款。

很長時間裏,愛奇藝、騰訊視頻、優酷都難以複製自己的爆款。儘管他們簽下了大量的IP,儘管他們的影視製作工業愈發成熟,但結果的波動還是巨大的。於是,三家裏唯一的上市公司愛奇藝,它的財報經常像過山車一樣,一會因為有《狂飆》這樣的超級爆款盈利,一會因為缺乏爆款而虧損。啱啱發布的2025年財報,收入就出現了下滑。

一個好生意可以靠技術喫飯,可以靠關係網絡喫飯,可以靠品牌喫飯,但唯獨不能靠老天爺喫飯。

於是,一個巨大的質疑籠罩在泡泡瑪特頭上:爆款到底是不是運氣?

這種質疑是非常合理的。潮玩不比汽車、芯片、手機,它沒有絕對直觀的參數。在這個領域,連「好」的定義都非常模糊,又要如何建立「持續造好」的系統化能力?有的IP十幾年都是小範圍的小衆IP,但突然在某一年的某一個新款爆火。有的IP在個別國家爆火,但在全球範圍內並不強勢。

看起來,這個生意近乎玄學。

但看不到「參數」,就代表這門生意真的是玄學嗎?

在Labubu的爆火之後,泡泡瑪特很快又跑出了一個爆款——當下最火的星星人。在國內門店,它逐漸取代Labubu,站上C位。在普遍被認為不適合星星人的美國市場,星星人在官網的部分款式也已售罄。事實證明,好的IP,擁有穿越文化的能力。它不是一種玄學,而是能擊中人類普適審美的。

過去五年,泡泡瑪特幾乎每一年都能跑出,或者翻紅一個或以上的爆款IP:2020年Dimmo按年增長215%。2021年Skullpanda按年暴增1400%。2022年和2023年有按年增長超過100%的小野。2024年有按年增長1537%的Crybaby,和全球爆火的Labubu。很多在其他人手中默默無聞的IP,到了泡泡瑪特手裏,反倒迎來了翻紅。

一個爆款可能是運氣,但五個、十個爆款,還是運氣的概率就小了不少。

遍佈全球的渠道網絡,不光是「銷售機器」,還為廠商提供了一種強大的試錯機制。就像抖音利用規模和數據量建立了強大的算法機制。

加上二十年的潮玩經驗,龐大的設計師資源,泡泡瑪特似乎為這門玄學生意建立了一種可複用的系統化能力。王寧說這門生意是感性的,但生產感性的系統,卻可以是由理性搭建的。

當然,這背後也未嘗沒有「大力出奇跡」式的試錯。整個2025年,泡泡瑪特一共發布了57個新IP,2024年也有29個。星星人在其中只是個例,大部分IP都沒有成為C位的機會。這背後仍然充滿着難以歸納的不確定性,這門生意不年輕了,但還是難以看透。

不過好在,在充滿不確定性的爆款生產機制背後,Molly也已經用20年的時間證明,這門生意既可以通過新的IP獲得想象空間,也可以靠舊的東西喫老本——這或許纔是泡泡瑪特生意裏最性感的部分。