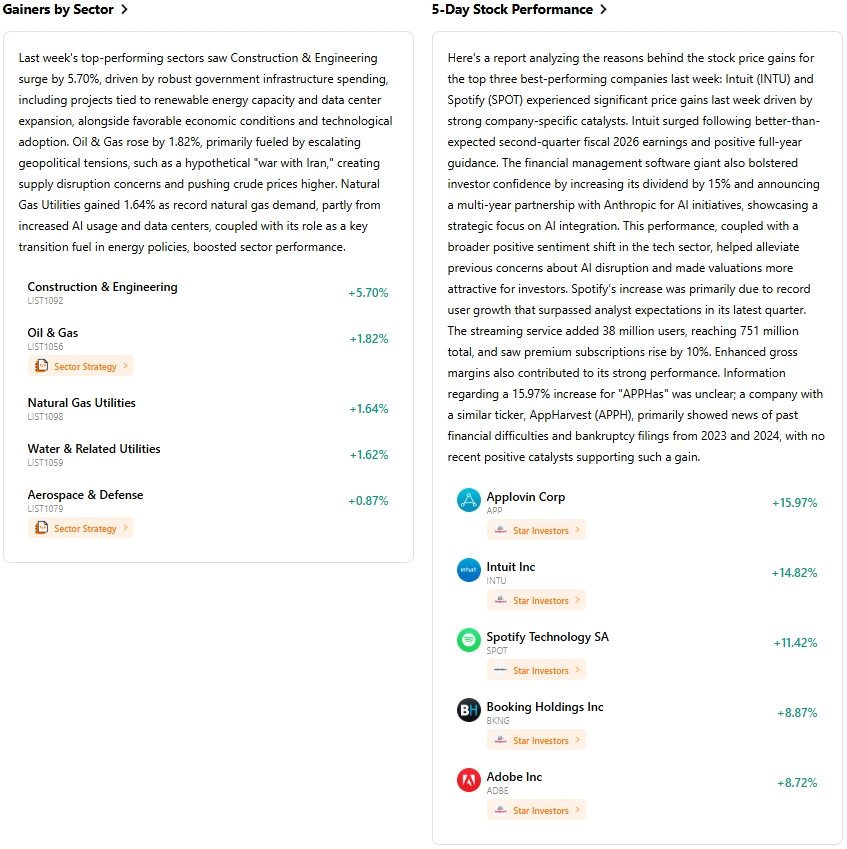

上周市場回顧與分析

TradingKey - 宏觀經濟形勢:本周市場受到中東地區地緣政治緊張局勢升級的顯著影響,全球市場情緒轉向規避風險。這導致由於擔心霍爾木茲海峽的供應中斷,原油價格顯著上漲。由於對通脹的擔憂,美債收益率也有所上升。關鍵經濟數據包括1月生產者價格指數(PPI)上漲0.5%,超出預期,加劇了對通脹的擔憂。相比之下,美國1月年度通脹率放緩至2.4%,核心通脹率維持在2.6%。抵押貸款利率繼續下降,30年期固定利率平均降至6.09%。3月2日(周一)發布的美國製造業數據不一,商業活動指數高於預測。聯儲局《褐皮書》於周中發布,而3月6日(周五)則發布了關鍵的美國勞動力市場數據,包括非農就業人數、失業率和平均時薪。

市場表現概覽:美國主要股指本周經歷了劇烈波動。標普500指數周一小幅上漲(+0.1%),周二下跌(-0.9%),周三反彈(+0.8%),周五收盤下跌1.33%。道瓊斯工業平均指數遵循類似模式,周一下跌0.1%,周二下跌0.8%,周三攀升0.5%,周五收跌0.95%。Nasdaq綜合指數周一上漲0.4%,周二下跌1%,周三反彈1.3%,周五收跌1.51%。板塊表現呈現向防禦性領域的輪動。受地緣政治擔憂影響,能源和國防股在本周初反彈。科技和金融股在周五大幅下跌,而軟件股因人工智能(AI)顛覆性風險的擔憂而承壓。

關鍵事件分析:市場的主要驅動因素是中東軍事衝突的升級,這引發了顯著的規避風險交易並推高了油價。博通(Broadcom)、Veeva Systems、Okta、Brown-Forman、Dycom Industries、CrowdStrike、Ross Stores和Best Buy等多家公司發布了財報。其中Ross Stores在業績好於預期後顯著攀升8%。1月生產者價格指數(PPI)顯示批發通脹上升,加劇了市場的謹慎態度。

資金流向與情緒:市場情緒以避險情緒升溫為特徵。Cboe波動率指數(VIX)飆升,周一上漲12%收於22.40,隨後又飆升8%,表明市場預期會出現劇烈波動,且呈現出明顯的「規避風險」態勢。黃金和美元等避險資產走強。股票基金流向顯示,2月份股票型ETF持續錄得資金流入,美國大盤股吸引了大量資金,但同時也出現了從高增長股票向更具防禦性的價值型板塊的顯著輪動。截至3月4日當周,美國長期基金估計流出193.1億美元。

總體評估:3月第一周的美國股票市場很大程度上由地緣政治動態主導,引發了避險需求並增加了波動性。雖然各指數經歷了日內波動,但潛在的市場邏輯反映了投資者的謹慎情緒,表現出對防禦性板塊和價值板塊的明顯偏好。VIX指數處於高位凸顯了無處不在的不確定性。

下周核心市場驅動因素與投資展望

即將發生的事件:未來一周將發布多項重要經濟數據。美國第四季度GDP年化增長率修正值預計將於3月9日(周一)公布。2026年2月消費者價格指數(CPI)定於3月11日(周三)發布。此外,2026年1月職位空缺與勞動力流動調查(JOLTS)將於3月13日發布。BioNTech SE、United Natural Foods, Inc.和NET Power Inc.等部分公司的財報定於3月10日披露。

市場邏輯預測:地緣政治風險預計仍將是主導力量,可能掩蓋市場基本面和技術面因素。當前處於高位的VIX指數表明市場波動或將持續。勞動力市場數據的持續強勁或薪資上漲的任何跡象,都可能強化聯儲局的緊縮貨幣政策立場。

策略與資產配置建議:鑑於盛行的避險情緒,建議採取防禦性策略,青睞能源板塊和傳統避險資產。預計市場將出現更劇烈的盤中波動,且對實時新聞的敏感度提升。繼續關注向周期股和價值股的持續輪動。

風險提示:地緣政治不穩定性(尤其是中東局勢)仍是主要關注點。能源價格上漲可能導致通脹長期化,進而影響央行未來的政策決策。VIX指數處於高位意味着市場波動將持續,需進行審慎的風險管理。

市場周報

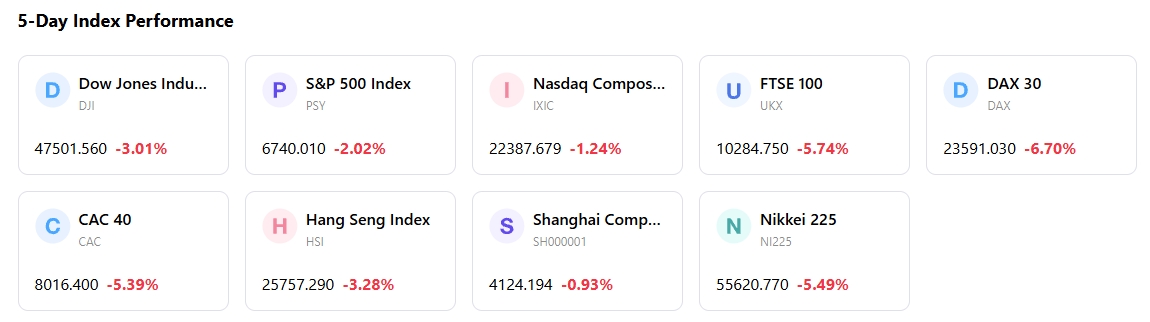

五日指數表現

原文鏈接