智通財經APP獲悉,在本周一亞洲市場交易時段,全球國債交易市場可謂集體大跌。國際原油價格周一開盤即暴漲約30%一舉突破100美元超級大關,創下自2022年俄烏衝突爆發以來新高點位的這種劇烈宏觀衝擊,促使投資者們計入更高的通脹預期以及不斷惡化的全球經濟增長前景,尤其是市場開始定價美國與全球經濟邁向「滯脹」困局的可能性——對於聯儲局等全球各大央行來說,「滯脹」可謂是所有宏觀經濟難題中最難解決的長期經濟困局。

市場對於全球經濟邁向「滯脹」的悲觀預期,在美國總統特朗普最新表態稱伊朗部分地區尚未遭到美軍和以色列軍隊空襲打擊,並稱100美元油價是為「安全與和平」支付的「非常小的代價」之後進一步加速,重創了此前市場對本輪衝突將相對受控的樂觀希望。就在幾天前投資者們還只是帶着試探性的觀望情緒交易「滯脹」,如今已轉變為更為明確的走勢:投資者們正在定價一場更深層次、持續更持久的石油供應衝擊——這種衝擊可能會擠壓全球經濟增長,同時重新點燃通脹指標,國債市場收益率應聲激增,推動所謂的「滯脹」交易主題。

整體而言,美國/以色列空襲伊朗導致的新一輪中東地緣政治衝突首先被市場定價成「罕見的供給衝擊型通脹」,而不是「需求塌陷型衰退」。國債市場之所以通常有避險屬性,前提往往是風險事件會壓低增長、壓低通脹、推動央行降息;但油價飆升使得這一經典邏輯全面崩塌。原油價格在周一一度狂飆至每桶120美元附近,較伊朗戰爭爆發以來上漲近80%,市場隨即把它解讀為「更高通脹+更悲觀經濟」的滯脹衝擊。

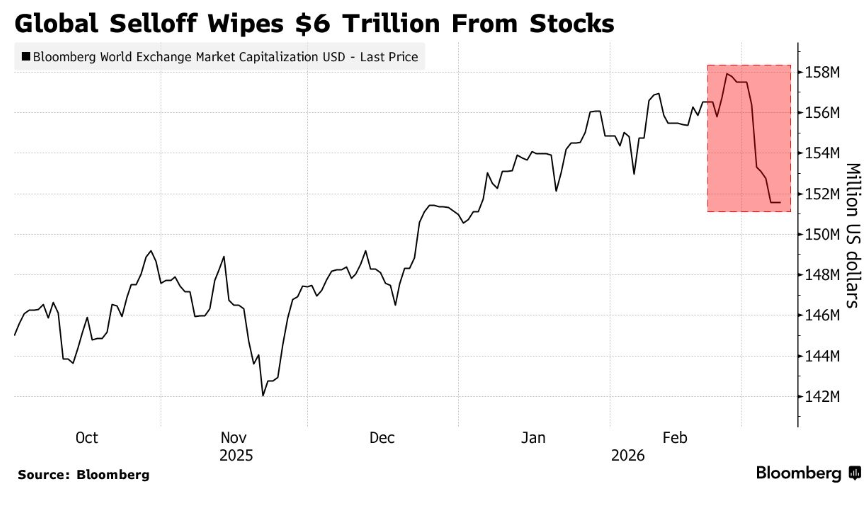

有着「全球資產定價之錨」稱號的美國10年期國債收益率答覆上漲逾7個點子——一舉創1月以來最大升幅,徘徊在4.20%附近的近期高點,並且這種因通脹升溫以及更加嚴峻的滯脹擔憂推動之下的收益率激增壓力並蔓延至其他主權國債市場(收益率上行意味着國債價格下跌)。股市方面,自美以與伊朗衝突導致中東地緣政治局勢升級以來,這輪拋售已導致全球股市市值蒸發約6萬億美元。尤其是股市波動率指標大幅跳升,以及亞洲各交易所的成交量也明顯高於月度均值,這樣的價格劇烈走勢帶有投降式拋售而非謹慎觀望的典型特徵。

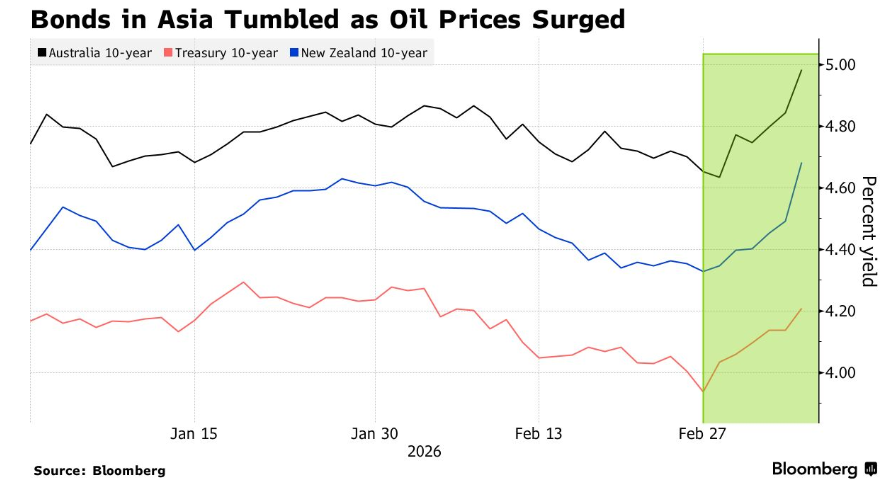

對全球貨幣政策預期更為敏感的澳大利亞3年期國債收益率一舉升至2011年以來最高水平,而德國國債期貨價格則跌至接近15年低點;英國、德國和美國的2年期收益率都出現了近年少見的周度大幅上行,這說明市場打的不是「避險買債」,而是「通脹抬頭、央行更鷹、前端降息交易重估」的交易。換句話說,地緣政治本身不是決定方向的變量,美以與伊朗之間的衝突對通脹預期和央行反應函數的影響纔是。

在最新一輪債市拋售中,歐債相比於其它債市更顯脆弱,主要是因為歐洲對外部能源衝擊更敏感,而德國國債自身的「避險溢價」也在被結構性削弱。歐洲可謂高度暴露於全球能源市場,而且在這輪衝擊裏,德國國債還同時受到德國財政擴張預期、歐洲央行縮表導致官方買盤減少、以及外國投資者對歐債收益率更敏感等因素拖累;這意味着歐債難以穩定充當避險資產。

對全球股票市場等風險資產來說,如果10年及以上期限的美國國債收益率持續上行,最直接的衝擊是估值壓縮,尤其是久期較長、依賴遠期現金流定價的成長股和高估值科技股。從理論層面來看,10年期美債收益率則相當於股票市場中重要估值模型——DCF估值模型中分母端的無風險利率指標r。若分母水平越高或者持續於歷史高位運作,估值處於歷史高位的那些與AI密切關聯的科技股、高收益公司債與加密貨幣等風險資產估值面臨坍塌之勢。

因此,若長端美債收益率上行是因為「真實增長更強」,股市未必恐慌;但若是因為能源衝擊推高通脹、拖累盈利和消費,那就會形成典型的滯脹型殺估值環境:一邊是無風險利率提高,另一邊是利潤率受能源、工資和孖展成本擠壓。隨着油價與長期限美債收益率同步走高,美歐股市普遍回落,今年以來漲勢強勁的亞洲AI算力產業鏈核心公司則大幅下跌,就是這種機制的現實演繹。只是在股票市場結構上,能源、上游資源、少數防禦板塊可能相對抗跌,但大盤指數與科技股層面通常承壓。

Areca Capital首席執行官Danny Wong在電話採訪中表示:「恐慌的鐘擺正在擺向另一極端。」「市場正掀起一場拋售或削減各類風險資產的踩踏。」Gama Asset Management投資組合經理Rajeev de Mello表示:「投資者不得不提高最壞情形發生的概率。」「市場的核心挑戰在於,這是一種滯脹性質的拋售衝擊。」

「我之所以選擇提高現金持有量是因為如果中東危機持續很長時間,經濟衰退或滯脹的可能性必然會大幅增加,」來自Tokio Marine資產管理公司的基金經理秋澤弘典表示。

油價飆升點燃滯脹恐慌情緒,全球債券市場拋售加劇

美國國債市場在周一亞盤下午時段跌幅明顯收窄,彭博美元現貨指數在有媒體報道七國集團財政部長們將與國際能源署討論可能聯合釋放戰略石油儲備資源後顯著邁向下跌。

儘管如此,這場全球債券市場近期愈發劇烈的拋售,仍然顯著反映出市場對全球經濟的焦慮情緒不斷升溫。伊朗戰爭全面爆發並擾亂中東地區原油儲備無法從伊朗管控的霍爾木茲海峽順利運輸之後——霍爾木茲海峽攸關全球約20%-30%原油運輸,國際原油價格——布倫特原油期貨價格一度瘋狂飆升至每桶120美元附近,較戰爭開始以來累計大幅上漲近80%。如果價格持續上漲,聯儲局等全球央行可能被迫在經濟增長放緩之際仍維持緊縮政策以遏制通脹,使全球陷入與滯脹之間的長期激烈搏鬥之中。

對通脹以及出現概率不斷上行的「滯脹」擔憂已促使交易員們將對聯儲局下一次降息25個點子的預期大幅推遲至9月,並且普遍預期聯儲局今年可能僅僅降息一次。2月底,即美以與伊朗之間的軍事戰爭爆發前夕,交易員們基本上完全定價7月降息預期,且定價聯儲局今年有望降息兩次甚至以上。如今,一些債券期權交易員甚至押注聯儲局在滯脹恐慌之下,今年可能不會選擇出手降息。

包括Sim Moh Siong 在內的華僑銀行外匯策略師們在一份報告中寫道:「霍爾木茲航運長達一周的運輸停滯正在推動能源價格衝擊迅速升級,持續大幅推高石油和天然氣價格,推高美元和全球國債收益率,並隨着滯脹風險的不斷上升,對於曾經無比火熱的2026年共識降息交易構成重大挑戰。」

來自Gama Asset Management的全球宏觀投資組合經理Rajeev de Mello表示,在我們看到油價企穩之前,全球債券市場可能仍將「承受價格下行壓力」。他表示,原油處於80美元時,投資者們尚能積極應對,但「升破100美元后的加速上漲曲線」震驚了他們,並重新點燃了對通脹飆升的擔憂情緒。

中東地緣政治風波帶來的全球經濟代價將是巨大的。國際貨幣基金組織總裁克里斯塔利娜·格奧爾基耶娃表示,若能源成本上漲10%並持續一年,將使全球通脹上升約0.4個百分點,並令全球經濟增長保守估計減少0.2個百分點。Bloomberg Intelligence的一份研究顯示,當原油價格升至133美元時,需求破壞往往就會開始全方位顯現,這凸顯出若油價繼續攀升將帶來的重大宏觀層面風險。

在美國,近期萎靡的經濟數據進一步加劇了市場對潛在「滯脹數據組合」的嚴峻擔憂情緒。2月份,美國僱主們出人意料地大幅減少了就業崗位,失業率也小幅上升,這表明在價格壓力加劇之際,勞動力市場仍存在重大裂痕,這也是宏觀經濟層面「滯脹」的重大信號。

來自T. Rowe Price的多資產部門資本市場策略師Tim Murray表示:「可以說,原油可謂是全球通脹中最重要的單一投入項。」他補充表示,由於多數亞洲重要經濟體,尤其是對於全球完整的AI算力產業鏈而言至關重要的中國以及日韓都是重要的石油淨進口國,這在避險環境下構成了「該地區的相對逆風」。

亞洲各地債券普遍大幅下跌,澳大利亞、新西蘭和韓國的基準收益率均錄得兩位數級別升幅。印尼和日本債市也同步下挫,歐洲債券期貨則持續走低。長期以來具備強勁避險屬性的中國國債市場同樣下跌,30年期國債期貨錄得年內最大跌幅。伊朗戰爭爆發後,這類資產起初表現顯著優於全球同類資產,但隨着國際油價不斷走高,市場對輸入性通脹乃至「滯脹」的擔憂情緒正在不斷侵蝕其價格韌性預期。

全球資產定價之錨來到「起舞時刻」,風險資產瑟瑟發抖!寬鬆預期驅動的「股債雙牛」遭遇重擊

值得注意的是,投資者們似乎正在為美以與伊朗之間的長期軍事衝突,甚至蔓延整個中東的軍事衝突做準備,這表明油價飆升可能不會是短暫的,這也意味着在「全球資產定價之錨」上行趨勢之下,全球金融市場「滯脹交易」可能愈發火熱。美以與伊朗之間的軍事戰爭已進入第二周,仍未見任何積極層面的解決跡象,美國總統特朗普要求德黑蘭無條件投降,然而伊朗任命穆傑塔巴·哈梅內伊接替其父擔任最高領袖,表明伊朗國內的強硬派仍然牢牢掌控着政權。

伊朗選擇已故阿亞圖拉·阿里·哈梅內伊的兒子為下一任最高領導人,這表明德黑蘭的立場是連續且堅定強硬的,對戰爭的態度幾乎沒有積極改變。與此同時,科威特和阿聯酋的被迫減產凸顯出了霍爾木茲海峽關閉之後日益增長的石油供應壓力。油價飆升之後,國際主權債收益率持續上行、降息預期被後移,部分交易員甚至開始押注聯儲局年內不降息。

10年及以上美債收益率一旦因油價衝擊、通脹回升和滯脹擔憂而持續上行,全球風險資產的貼現率、孖展成本和風險溢價都會被同步重估,股債市場近期火熱的「寬鬆貨幣政策」預期所主導的交易邏輯遭遇重創。最近金融市場也確實在交易「再通脹」以及「滯脹」主題:即油價大漲後,「滯脹型貨幣緊縮預期」導致全球債市遭遇拋售,美債收益率上行,降息預期被明顯大幅後移,股市則普遍承壓,2025年末以來盛行的基於寬鬆敘事的「股債雙牛」邏輯可謂正在迅速崩塌。

如果10年及以上期限的美國國債收益率持續上行,而且上行的核心原因是通脹升溫與滯脹擔憂,這對全球風險資產而言通常不是「健康的利率上行」——對股票市場、加密貨幣以及高收益率公司債等核心風險資產而言,這等於「資金成本顯著抬升+流動性預期轉弱+宏觀分母惡化」同時發生。因此近期10年期美債收益率飆升,意味着市場在同時重估三件事:未來DCF估值模型的貼現率更高;聯儲局降息路徑被推遲甚至取消;IMF展望的全球經濟增長惡化軌跡。

從理論層面來看,10年期美債收益率則相當於股票市場中重要估值模型——DCF估值模型中分母端的無風險利率指標r。在其他指標(特別是分子端的現金流預期)未發生明顯變化——比如財報季,分子端因缺乏積極催化劑而處於真空期,此時若分母水平越高或者持續於歷史高位運作,估值處於歷史高位的那些與AI密切關聯的科技股、高收益公司債與加密貨幣等風險資產估值面臨坍塌之勢。

反之,若近期無重大性質的宏觀基本面以及AI算力產業鏈層面的重大利空消息,10年期美債收益率步入新一輪下行曲線,全球股票市場很有可能在英偉達、Meta、谷歌、甲骨文、台積電以及博通等大型科技巨頭以及AI算力產業鏈領軍者們愈發強勁的「AI牛市敘事」帶領之下邁向屢創新高的新一輪股票市場牛市軌跡。