摘要

近日,美國私募信貸風險事件接連出現,相關資管機構股價持續下跌。我們認為,當前私募信貸的脆弱性主要來自三個方面:其一,信息不對稱長期存在,風險在不透明環境中緩慢積累;其二,AI對底層資產商業模式、長期前景與估值體系構成結構性衝擊;其三,宏觀流動性環境由「寬鬆充裕」轉向「中性偏緊」,放大私募信貸的贖回壓力。這三類因素疊加,意味着行業階段性出清的窗口或已開啓。

儘管短期內尚不至於引發系統性金融危機,但私募信貸風險正與其它行業、宏觀及政策層面風險形成共振。這其中包括:AI的顛覆性與盈利兌現的不確定性、通脹粘性帶來的政策掣肘、關稅政策反覆引發的企業不確定性,以及地緣政治衝突加劇經濟「滯脹」風險。在多重壓力交織之下,市場整體風險偏好面臨壓制,風險溢價將上升。

若私募信貸風險進一步顯性化,首當其衝的或將是資管機構、非銀金融與銀行板塊。那些高度依賴非銀孖展的科技與軟件企業,也可能面臨估值下修與流動性的雙重考驗。部分AI資本開支項目可能被迫延遲,對相關企業以及AI產業鏈上游行業帶來不利影響。高收益債市場同樣需要警惕,信用利差可能走闊,金融條件存在緊縮風險。

在此背景下,風險資產或將承壓,資金配置邏輯可能逐步從追逐高收益、高彈性資產,轉向安全資產與防禦性板塊。我們認為,若這一切換趨勢持續深化,或將成為2026年資產配置演變的重要主線。

正文

什麼是私募信貸?

私募信貸(Private Credit)是非銀金融機構開展的放貸業務。其資金來源於機構投資者、個人投資者以及銀行槓桿孖展,資管公司作為中介機構,依託專業的盡職調查與風險定價能力,向借款企業發放浮動利率貸款。企業根據信貸協議定期還本付息,資管公司在扣除約定的管理費和業績分成後,通常將90%以上的利潤作為派息返還給投資人(圖表1)。

私募信貸是傳統銀行貸款的替代方案,服務對象多為小型和中型企業。這是因為該類企業通常缺乏抵押物、槓桿較高且無法公開發債,也難以達到上市標準,而在私募信貸框架下,資管公司可通過定製化孖展安排,為其提供直接孖展,同時規避公開市場孖展所要求的信息披露義務及相關成本。近年來,隨着行業規模持續擴張,私募信貸服務邊界也逐步延伸至大型企業。

圖表1:私募信貸的業務模式

資料來源:IMF,中金公司研究部

過去十年,私募信貸經歷了快速擴張階段,主要源於持續的低利率、超額收益優勢以及監管套利帶來的業務空間。2008年金融危機後,低利率環境導致政府債券和企業債券的回報缺乏吸引力,一些投資者轉向風險與收益水平更高的資產,私募信貸基金因此受到青睞。相較於公開市場債券,私募信貸能夠提供更高的收益水平,根據IMF統計,2023年私募信貸中BDC的收益率平均約為12%,高於槓桿貸款的10%以及高收益債的8%。同時,金融危機後美國銀行監管趨於嚴格,銀行體系信貸投放能力受限,私募信貸因監管要求相對較低,填補了實體孖展缺口的空缺,規模得以進一步增長。根據Preqin報告,全球私募信貸的資產管理規模已從2010年的3800億美元擴張至2025年的2.3萬億美元,預計到2030年將升至4.5萬億美元(圖表2)。

從產品結構來看,私募信貸最主要的投資載體為封閉式基金,市場佔比約81%,運作模式與私募股權基金(PE)相近;中型市場擔保貸款憑證(MM CLOs)佔比約5%。這兩類工具的主要投資者是養老基金、保險公司、主權財富基金及家族辦公室等機構。商業發展公司(BDCs)投資模式近年來快速增長,市場佔比約14%。BDCs可視為面向零售渠道的私募信貸基金,通常採用公開上市交易結構,對個人投資者開放。

從資金來源看,私募信貸的主要投資者是金融機構,如養老金和保險機構,但近年來個人投資者逐漸成為重要的資金來源,目前已佔據約8.7%的比例。從管理人來看,私募信貸呈現頭部集中格局,市場資源主要聚焦在阿波羅(Apollo)、阿瑞斯(Ares)、藍鵠(Blue Owl)、黑石(Blackstone)、KKR等大型資管機構。它們不僅管理規模大,而且坐擁充裕的「乾粉資金」(即已募集但尚未投放的承諾資本),反映出投資者對頭部機構的偏好。

圖表2:過去十年,私募信貸行業經歷了快速擴張的「黃金期」

資料來源:Preqin,中金公司研究部

圖表3:美國私募信貸資金來源份額比例,養老金佔比最大

資料來源:BIS,中金公司研究部;注:數據截至2021Q4

私募信貸風險事件頻發

2025年下半年以來,與私募信貸相關的風險事件明顯增多。9月,次級汽車貸款機構Tricolor和大型汽車零部件供應商First Brands相繼倒閉,包括Apollo在內的一些私募信貸機構曾向這兩家公司發放高額貸款,引發市場關注。10月,兩家地區性銀行被爆出私募信貸壞賬問題,摩根大通首席執行官傑米・戴蒙就信貸市場中存在的「蟑螂」問題發出警告,意指當市場發現第一隻問題資產時,往往意味着更多問題正在暗處。

2026年以來,私募信貸風險事件還有多起,包括:Blue Owl暫停旗下零售基金贖回,賣出資產向投資者付款;Apollo資管旗下的私募信貸基金下調派息,並對資產價值進行減值;New Mountain Capital旗下基金以94折甩賣近5億美元資產;Blackrock在投資者贖回請求激增後,對旗下規模最大的私募信貸基金之一實施了贖回限制,該公司在聲明中表示,股東提出贖回的份額相當於基金總份額的9.3%,但管理層決定將回購比例限制在5%。

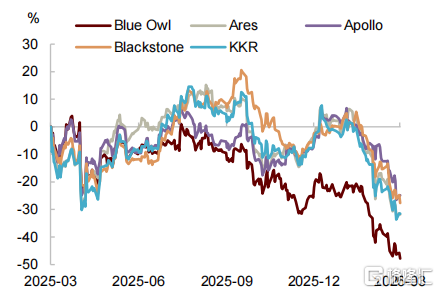

這些事件導致市場對私募信貸整體趨於謹慎。2025年8月以來,追蹤BDC板塊的ETF走勢疲軟(圖表4),其負面情緒更進一步傳導至資管公司股價。過去一年,Blue Owl股價累計下跌48%,KKR下跌31%,Ares下跌32%,Blackstone下跌28%,Apollo下跌25%(圖表5)。高盛資管也曾向投資者致函安撫,披露旗下最大的面向零售投資者的私人信貸基金數據穩健,贖回率和軟件行業敞口均顯著低於行業平均水平。儘管如此,高盛股價當日仍下跌超7%。

美國以外市場也發生了信用風險事件。2026年2月,英國大型過橋貸款及私募信貸公司Market Financial Solutions(MFS)進入破產管理程序。債權人指控MFS存在嚴重的「雙重質押」行為,即將同一份資產作為抵押物,在不同的銀行或貸款機構之間反覆抵押以獲取多倍資金。債權人稱,MFS的債務中存在約9.3億英鎊(約13億美元)的抵押品缺口,抵押物缺失比例高達80%。由於MFS通過關聯公司向全球多家頂級銀行籌資,其破產也波及了華爾街和歐洲的金融機構,相關機構股價承壓。甚至有人擔心,這一系列風險事件是否會引發類似「次貸危機」的擔憂。

圖表4:去年8月以來,追蹤BDC的ETF指數持續走低

資料來源:Bloomberg,中金公司研究部

圖表5:過去一年,資管公司股價的跌幅普遍超過25%

資料來源:Bloomberg,中金公司研究部

私募信貸的脆弱性來源

從傳導機制上看,我們認為私募信貸的脆弱性主要來自三個方面:首先,信息不對稱長期存在,風險在不透明環境中緩慢積累。相較於銀行信貸與公開市場債務工具,私募信貸在公衆披露方面的要求相對寬鬆,其投資業績、資產組合等關鍵信息透明度不足,且借款人普遍抵押品少。投資人對借款人的真實財務狀況缺乏了解,一旦出現欺詐或違規案例,容易引發信任危機。私募信貸貸款無評級,通常由第三方按模型定價,缺乏價格發現機制。基金管理人可能有動機推遲確認損失(以維護業績記錄並收取績效費)。一旦市場信心崩塌,可能引發集中性的大規模資產減記;若投資人緊急退出,也將面臨大幅虧損。

此外,私募信貸機構與銀行之間的聯繫日益緊密,也可能增強風險的傳染路徑。數據顯示,2024年以來,銀行對非銀機構的貸款增速顯著加快(圖表6),部分銀行通過「合成風險轉移」等結構性安排,將複雜債務資產出售或轉移給私募基金管理人,以降低自身資本佔用。這類工具往往結構複雜、透明度較低,在行業尚未經歷完整信用周期檢驗的背景下,潛在風險尤其值得警惕。

其次,AI帶來的結構性衝擊,或動搖借款企業的商業根基。長期以來,科技軟件是私募信貸的重要投向領域(圖表7)。但今年以來,Anthropic等推出的智能工具展現出較強的自主開發能力,使市場開始重新評估軟件外包、SaaS服務乃至部分金融科技企業的增長邏輯。投資者擔心AI的滲透將侵蝕現金流,從而削弱借款企業的還款能力。最近,金融科技公司Block宣佈因AI替代部分崗位而大規模裁員,也進一步印證了AI正加速壓縮傳統軟件與金融服務行業的護城河。

在此基礎上,軟件行業因其輕資產屬性,往往缺乏抵押品,這使私募信貸交易往往以企業無形資產、技術壁壘或品牌溢價作為信用支撐。例如,軟件行業借款人經常基於年度經常性收入(ARR)而非傳統的EBITDA來獲得孖展。在行業快速發展階段,市場願意給ARR高倍數估值。但在AI範式轉換背景下,這些資產價值面臨重估,從而放大抵押品減值風險。由於私募市場缺乏公開市場的連續定價與信息披露機制,這種估值下修往往滯後顯現,被掩蓋在相對穩定的賬面價值之下。一旦企業出現違約,抵押品實際回收率可能顯著低於模型假設,進而觸發更大範圍的風險暴露。近期數據顯示,在高收益債市場,科技企業CDS利差已明顯走闊(圖表8)。這一變化表明投資者對於科技企業違約概率的擔憂正在上升。

第三,宏觀流動性環境由強轉弱,放大私募信貸贖回壓力。我們在報告《縮表、貨幣重構與流動性再定價》中指出,自2025年10月以來,美國國債回購市場SOFR利率多次高於聯儲局超額儲備金IORB利率,表明市場流動性已從充裕轉向邊際收緊(圖表9)。同時,新任聯儲局主席提名人沃什明確反對QE,並主張縮表。這意味着在不發生危機的情況下,流動性大幅擴張的概率降低。

在此背景下,作為對流動性較為敏感的資產,私募信貸將面臨贖回壓力。近日,Blackstone允許投資者從其旗艦私募信貸基金中贖回創紀錄的7.9%份額,高於正常情況下的5%上限。BlackRock旗下私募信貸基金的贖回請求也出現激增。由於資產透明度較低,投資者往往難以準確區分風險,在看到大量贖回時,更易產生「先贖回者先得」的預期,從而增加擠兌風險。

這種大規模贖回也表明,市場對私募信貸的擔憂並非侷限於個別機構,而是整個資產類別層面的現象。若贖回持續加大,可能導致私募信貸基金被迫以折價方式處置資產,進而形成「資產價格下跌—淨值承壓—贖回加劇—被動拋售」的負反饋循環。另外,近年來散戶投資者參與私募信貸市場比例上升,也可能放大這一循環機制,使相關產品在壓力情境下更加脆弱。

圖表6:銀行向非銀機構的貸款顯著擴張

資料來源:Bloomberg,中金公司研究部

圖表7:過去一年,BDC直接貸款投向領域

資料來源:Bloomberg,中金公司研究部;注:數據截至20260306

圖表8:科技行業債券CDS利差明顯走闊

資料來源:Bloomberg,中金公司研究部

圖表9:美債回購SOFR多次高於IORB利率

資料來源:Bloomberg,中金公司研究部

市場含義:警惕多重壓力共振

短期來看,私募信貸風險尚不至於演變成系統性金融風險。2008年次貸危機後,美國實施了更為嚴格的宏觀審慎與金融監管體系,當前美國大型商業銀行的核心資本充足率和資產負債表韌性已顯著提升,對高風險私募信貸的直接敞口相對可控,大型金融機構的安全墊依然穩固。與此同時,監管機構的政策工具箱儲備和危機響應速度也遠勝當年。這些都為避免系統性金融危機提供了保障。

然而,私募信貸風險可能與其他風險因素相互交織,從而抑制風險偏好。AI技術進步所帶來的「創造性毀滅」正持續削弱勞動者議價能力,加劇了微觀層面的就業焦慮。與此同時,AI領域的投資邏輯也已改變,市場已從追捧資本開支擴張,轉向嚴苛審視投資回報率與利潤轉化,投資者不願再為那些「只燒錢、不盈利」的企業買單,他們要看到真實的回報(參見《AI的三重風險:投資、孖展與關聯性》)。

對AI顛覆性的擔憂也在加劇,軟件行業、保險經紀、財富管理公司以及房地產經紀商股價接連下跌,表明投資者擔心AI的進步將重創這些公司的商業模式。過去人們都是為AI帶來的生產率提升而歡呼,如今開始擔心誰將是下一個被AI淘汰的行業或職業——投資者不再尋找贏家,而是在搜尋潛在的輸家,這表明市場心理已經發生了明顯轉變。

通脹風險依舊揮之不去。近期的數據顯示,美國剔除房租後的核心服務通脹仍表現出較強粘性,中低收入群體對高物價的體感壓力並未明顯緩解,可負擔壓力仍在。最新公布的1月PPI超預期上行,或推動核心PCE通脹走高,對聯儲局降息形成掣肘。美伊局勢升溫導致油價大漲,也將增加未來通脹的不確定性,加劇本就存在的「滯脹」擔憂。我們認為,當前貨幣政策在就業與通脹之間的權衡空間有限,短期來看,聯儲局或不得不維持利率不變。

關稅壓力依然如影隨形。儘管特朗普政府動用IEEPA加徵關稅的做法遭到最高法院否決,但其仍然借道「122條款」等替代路徑恢復加稅,顯示出其在貿易保護與財政收入方面的堅定立場。政策路徑的調整並未降低貿易不確定性,企業仍將在投資、定價與供應鏈佈局上面臨更高的決策成本。

地緣衝突打壓風險偏好。美國與伊朗之間的衝突推高油價,不僅增加了市場對於經濟「滯脹」風險的擔憂,也壓制了全球資本的風險偏好。霍爾木茲海峽的航運因美伊衝突而承受擾動,對於高度依賴中東石油供給的部分亞洲國家將帶來負面影響,如果擾動持續較久,也將拖累其經濟增長。3月第一周,韓國股市指數兩日累計下跌約20%,反映市場對原油供給持續緊縮的擔憂加劇,情緒正變得更加脆弱。

往前看,在私募信貸風險窗口開啓的背景下,需要警惕多重行業、宏觀與政策風險形成共振。若私募信貸風險進一步顯性化,首當其衝的將是非銀金融與銀行板塊。事實上,市場已開始提前反映這一預期——如圖表5所示,過去一年,涉足私募信貸業務的資管公司股價累計跌幅普遍超過25%。今年以來,標普500成分中的KBW銀行指數亦持續走弱,表現明顯跑輸大盤。

科技板塊及其產業鏈上游行業同樣面臨調整壓力。軟件企業長期依賴私募信貸等非銀體系獲取孖展支持,一旦私募信貸機構收緊放款節奏,將對相關企業現金流狀況與估值體系形成雙重壓力。部分AI資本開支項目也依靠私募信貸孖展,一旦資金流斷裂,相關投資計劃可能被迫放緩甚至擱置,從而對參與其中的企業以及AI產業鏈上游的相關行業帶來不利影響。

高收益債市場同樣不容忽視。當前美國整體信用利差仍處於相對低位,反映出市場對違約風險的定價較為溫和。然而,一旦私募信貸領域的壓力向外擴散,其信用收縮的外溢效應可能迅速傳導至整個信用市場,推高企業再孖展成本,並加劇違約預期。在這種情境下,信用利差可能走闊,金融條件或將被動收緊。

對資產配置而言,私募信貸風險升級整體上將不利風險資產,並可能導致市場資金配置邏輯發生轉向——從追逐高收益與高彈性資產,轉向安全資產與防禦性板塊。近期市場表現已有這方面的跡象,若這種風格切換持續深化,或將成為2026年資產配置演變的重要主線。

注:本文來自中金公司3月9日發布的《美國私募信貸,風險不可低估》,報告分析師:劉政寧、肖捷文、林雨昕、張文朗