日前,一則關於補繳跨境稅款的消息引發廣泛關注。摯文集團(MOMO.O),被稅務機關要求補繳稅款5.479億元人民幣,引發創投、跨境、財稅行業熱議。

然而,翻開財報便會發現,這並非一則「突發新聞」——相關信息早在摯文集團2025年半年報已有披露,此番輿論發酵,更像是跨境企業在一個特殊時間窗口的集體警醒。

與跨境稅務被罰相比,更值得關注的,或許是這家昔日的社交霸主正深陷增長泥潭。摯文集團旗下陌陌、探探產品持續流失用戶,而一度被寄予厚望、作為「第二增長曲線」的海外業務,遭逢中東地緣政治衝突升級,前景不確定性陡增。

空殼失惠

要釐清跨境補稅稅單的始末,需要先從摯文集團的公司架構說起。

2014年,摯文集團登陸納斯達克,與絕大多數中概股、紅籌上市企業一樣,採用經典的紅籌VIE架構:開曼羣島上市主體→香港控股公司→境內外商獨資公司(WFOE)→境內運營實體。這套架構在過去相當長的時間內,曾是中國互聯網出海企業實現稅務優化的通行路徑。

根據《內地和香港稅收安排》相關規定,若香港公司持股≥25%且滿12個月,其從內地子公司獲得股息時可享受5%的優惠預提所得稅率,否則將適用10%的法定稅率。同時,這一優惠稅率的適用並非僅憑持股比例即可實現,更關鍵的在於香港公司是否具備「受益所有人」資格。

然而,優惠並非無條件。根據國家稅務總局發布的「9號公告」及其後續解讀,享受5%稅率的前提是香港公司必須具有實質性的經營活動,不能是純粹為了避稅而設立的「導管公司」或「空殼公司」。

摯文集團被追繳的5.479億元,正是這一規則適用的體現。

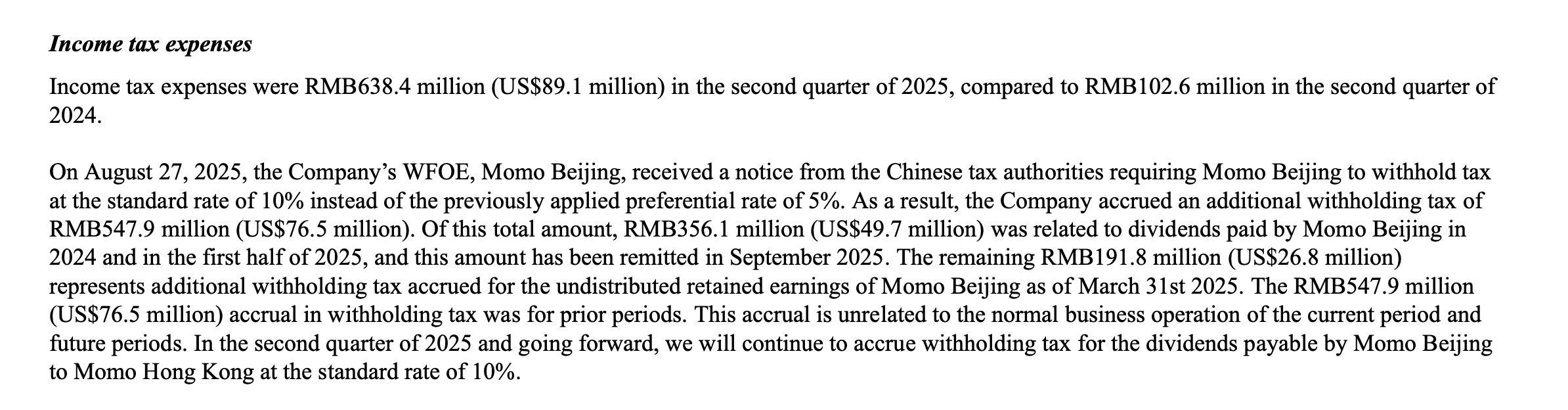

摯文集團Q2財報顯示,2025年8月27日,公司外商獨資企業陌陌北京收到稅務機關通知,要求陌陌北京按10%標準稅率(而非之前適用的5%的優惠稅率)預扣所得稅,因此,摯文集團額外計提5.479億元(約7650萬美元)的預扣所得稅。

其中,3.561億元與陌陌北京在2024年和2025年上半年支付的股息有關,該金額已於2025年9月匯出;剩餘1.918億元為陌陌北京截至2025年3月31日未分配留存收益的額外預扣稅。

這一鉅額補稅款意味着,監管層認定摯文集團的香港持股實體在「人員配置、資產規模、經營業務」等方面未能滿足「實質性經營」的要求,從而否定了其「受益所有人」資格。這導致過去多年間匯出的鉅額股息被要求按10%的法定稅率重新計算,並補齊差額。

在2025年Q2財報電話會議上,陌陌首席財務官表示,「在2025年8月底,稅務機關提供了一份解釋,當局已確定應適用10%的標準稅率,而不是我們之前所適用的中國內地和香港稅收安排下的5%的優惠稅率」。

針對摯文集團此次「舊賬重提」,市場人士普遍認為,是向所有采用VIE架構或紅籌架構的企業傳遞了緊迫的合規焦慮,對整個中國互聯網出海生態具有警示意義:只搭股權架構、不做實質經營,就算形式上滿足持股要求,也無法享受協定優惠,這就是陌陌被補稅的底層邏輯。

主業下滑

這筆5.479億元的補稅對摯文集團財務報表的衝擊是直接而劇烈的。

2025年第二季度,摯文集團實現營收26.2億元,按年下降2.6%。2025年上半年,摯文集團實現營收51.41億元,按年減少2.1%,其中國內業務收入21.779億元,按年下滑10.56%,陌陌和探探雙雙拖後腿;淨虧損1.394億元,與上年同期3.978億元淨利潤形成反差。公司歸因於5.479億元預扣所得稅,但剔除後非GAAP淨虧損仍達9520萬元。

用戶層面的流失同樣不容小覷。

截至2025年上半年末,陌陌付費用戶從2024年上半年末的720萬腰斬至僅剩350萬,與2025年一季度末的420萬相比,按月再減70萬。探探也不樂觀,付費用戶跌至70萬,月活躍用戶(MAU)從1290萬降至1020萬,一年蒸發270萬。

陌陌App堪稱國內陌生人荷爾蒙社交的「開山鼻祖」,做大後於2018年收購探探App,並於2021年更名為摯文集團。但這並未發揮出強強聯合的作用,陌陌和探探App的付費用戶數在近5年間不斷下滑,深層原因是用戶不再滿足於「左滑右滑」的淺層社交,而轉向由興趣等驅動的深層社交。

從C端體驗來看,陌陌的產品定位困境尤為凸顯。

直播與視頻互動雖通過打賞功能解決了部分女性用戶稀缺的問題,但頭部效應顯著,普通用戶存在感弱;多樣化社交場景整合了狼人殺、派對視頻羣聊等玩法,試圖覆蓋即時社交需求,但功能堆砌導致定位模糊。用戶的吐槽與之對應,有用戶反饋尖銳,「平台氛圍越來越功利,想找真誠交流的人幾乎不可能」。

陌陌雖曾憑藉直播業務短暫實現了「續命」,但社交核心功能逐漸被稀釋,用戶留存依賴娛樂化內容,而非關係沉澱。探探的處境則更為被動——定位年輕羣體,收入與月活同樣持續下滑。

這背後,當然有競爭對手以興趣標籤和內容生態搶佔市場的影響。相比Soul等新社交App以「興趣認同」吸引Z世代,摯文集團舊模式只能固守「老登」。直播打賞這一曾經的「現金奶牛」,也早已遭遇監管與競爭的雙重擠壓。直播打賞受監管重壓,頭部主播流向抖音、快手(02014.HK)。

2025年Q3財報公布時,摯文集團第三季度實現營收26.5億元,較2024年同期的26.75億元下降0.9%;歸母淨利潤為3.49億元,較上年同期的4.49億元下降22.27%;2025年第三季度,陌陌付費用戶稍微回升至370萬,探探付費用戶仍為70萬。

國內付費用戶仍未止跌,但第三季度海外業務延續增長態勢,多少讓摯文集團喘了口氣。

出海變數

陌陌的出海嘗試很早,但過程曲折,自2012年起步,十餘年難言本質性突破。早期MO、Blupe等項目因文化差異、產品適配和本地化失敗折戟。

可在國內主業的全面頹勢之下,摯文集團不得不「死馬當活馬醫」,將戰略支點向海外傾斜,尤其是中東與北非市場。2019年起,陌陌重新出擊,先後在東南亞推出Olaa,後又推出Vago和Soulchill。

時代財經曾報道稱,2023年5月,摯文集團迅速啓動了三四個不同的出海項目,瞄準中東、北非等地市場,出海項目的領頭人均被視為公司董事長兼CEO唐巖的「自己人」,也被視作唐巖押注出海決心的體現。

這一押注,在數據上一度呈現出令人振奮的成效。摯文集團2025年上半年來自海外的收入為8.57億元(約1.2億美元),較2024年同期增長72.3%。在2025年第三季度,海外淨營收從2024年同期的3.164億元增至5.348億元(7510萬美元),這得益於中東和北非地區音視頻產品的增長,主要由新應用驅動。

其中,以中東為核心陣地的Soulchill是這一增長的最重要引擎。摯文集團管理層在業績電話會上表示,主要面向中東市場的語音社交出海產品SoulChill佔海外收入的60%-70%,探探海外收入佔比為10%左右。

產品佈局上,SoulChill團隊還拓展出多元化產品矩陣:2023年7月上線的遊戲社交產品Yaahlan,已吸引數百萬阿拉伯語用戶註冊,在多箇中東國家應用商店社交排行榜中躋身前十;集合文字、語音、視頻、多人聊天室等多種互動形式的產品Amar,也擁有來自全球90多個國家地區的超過100萬用戶,成功登上中東、土耳其等多地社交榜前列。

然而,地緣政治的急劇變化,正在成為摯文集團出海戰略最難以預料的變量。

2026年2月28日,以色列率先發起"先發制人"打擊,美國宣佈對伊朗實施重大作戰行動,伊朗則迅速展開反擊。此輪衝突迅速外溢至整個海灣地區,隨着伊朗着手打擊美國在中東多國的軍事基地,阿聯酋、科威特、卡塔爾、黎巴嫩、沙特等國當天也響起爆炸聲。

中東戰火對佈局該地區的中國互聯網企業形成了直接衝擊。文遠知行(00800.HK)、小馬智行(02026.HK)和百度(09888.HK)旗下蘿蔔快跑等相繼停運,美團(03690.HK)也發文表示特定區域必要時將暫停或停止服務。

而摯文集團對中東局勢的擔憂,並非始於此輪衝突。2025年Q1的業績電話會上,公司管理層已明確提及地區動盪對海外收入的影響。有分析師提問,雖然SoulChill表現亮眼,但相比2024年增速仍有所放緩。

對此,摯文集團彼時解釋稱,除了高基數的影響外,另一原因是2024年末中東地區動盪的局勢壓抑了部分用戶的消費情緒,而這種情緒一直延續到了2025年Q1。

如今出海端,中東市場是摯文集團唯一的增長錨點,卻碰上了近年來最高烈度的地區衝突。屋漏偏逢連夜雨,唐巖將公司呆了多年的北京總部從望京SOHO遷出,會因此而緩解營收壓力嗎?

(文章來源:財中社)