作者|略大參考 劉然

當然是英偉達,它是整個AI行業的「石油」,而沃爾瑪是個超市,主營業務離AI太遠,它和AI的關係可能僅限於後台系統,電商推薦等少數場景。

但資本市場似乎有不同的答案:英偉達的估值被一壓再壓,2026自然年的動態市盈率已經來到了25倍左右。沃爾瑪一個增速不到6%的企業,市場先生反倒給了45倍市盈率。

AI時代是屬於科技企業的時代,但投資者在給估值時變得畏首畏尾、慎之又慎,生怕哪個新的AI技術把這門生意給顛覆了。

但科技企業本身就在一個快速變革的領域,誰身上能沒有幾個可能被顛覆的點?

於是,從Adobe到騰訊,從電商到英偉達,他們的估值都在被壓制。而喫不到什麼AI增長的傳統企業的估值卻異常友好,市場卻認為他們的模式能夠穿越科技周期。高盛也發布報告表示,2025年以來的AI時代,以基礎設施為代表的重資產公司,比以科技公司為代表的輕資產公司投資回報率還要高。

這種倒掛,實在看起來過於詭異,過於反常識了。市場似乎有一種情緒:你可以不給我希望,但別讓我恐懼。

01 市場對科技公司的吝嗇

有一家軟件公司,它的市場地位穩固、現金流健康。它的業務有可能受到AI的挑戰,但也有機會藉此喫到紅利。

簡而言之,就是機遇與挑戰並存,那麼它在AI時代的估值會利好嗎?

也許不會。

Adobe近幾年年收入增長穩定10%+,淨利潤在25%左右,毛利率80%+,自由現金流達到70億美元。與此同時,AI繪畫對Adobe有巨大沖擊,市場擔心,一旦AI繪畫普及,不會再有人用這類專業繪畫工具。

但近水樓台先得月。作為市面上最主流的專業繪畫工具,Adobe在自己的套件裏做一個AI工具,也是很有優勢,有機會賺到增量的錢的——Adobe把自家的Firefly大模型嵌入了PR、PS這些自家的「國民級」軟件裏,通過更貴的訂閱套餐和按次消耗的點數來賺取增量收入,截至去年三季度,AI年度性收入已突破2.5億美元。

但市場似乎只認挑戰,不認機遇。

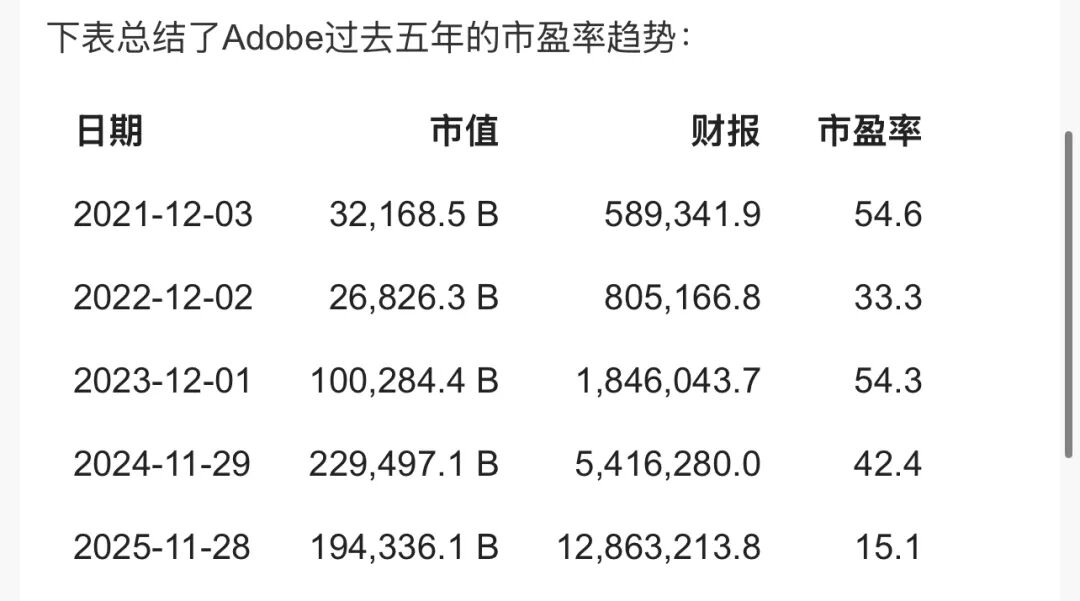

Adobe的PE一路走低,眼下已經來到了15倍左右,還不如很多基礎設施型企業,作為利潤率25%以上的行業龍頭老大,從個人用戶到大型企業,Adobe在圖形處理這一賽道擁有統治性的地位,這當然是一個比較低的估值。

但在AI的衝擊下,市場似乎不相信任何舊的護城河——哪怕這個舊護城河的主人是騰訊。

騰訊擁有牢靠的社交網絡,從收入增速、到利潤率、再到股東回報,幾乎是一家無可挑剔的公司。但在這個時代,市場只信兩個字:AI。儘管騰訊也有自己的大模型和基礎設施投入,但在豆包、DeepSeek、甚至是千問面前,騰訊的AI技術似乎看不到什麼明顯的優勢。

於是其港股市值也從去年十月份下跌了20%左右。目前騰訊的前瞻PE只有約15-16倍,如果按照剔除流動資產的算法,這個數字還會再低幾倍。

騰訊也不是完全沒有AI的想象力,微信作為一個底層系統級別的應用,是有很多和AI結合的機會的。知名華人投資人李錄就多次認可過騰訊在AI時代的機遇,他也投資了騰訊,把它作為自己在AI時代的押注。

但眼下的市場,似乎總是擔憂大於期望。

微軟幾乎是全世界最先從AI中賺到大錢的應用型公司,OpenAI的技術散落在原本的SAAS服務中,讓微軟有一萬種方法向客戶收AI的錢。

財報裏也的確如此,最新財報裏,營收810億美元,按年增長17%,Azure雲業務增長39%。但股價一度出現自2020年以來的最大單日跌幅,TTM市盈率目前已經來到了25倍,原因只是資本開支從佔收入的25%提升至37%,資本開支超出預期。

同樣因為資本開支超出預期大跌的,還有谷歌。即便它的雲服務、搜索全線增長超預期,也無法阻止它在財報發布後的股價大跌。

這個AI時代,市場先生對AI股異常苛刻,任何一點不完美都會引起他們的擔憂。在這種情緒面前,宇宙第一AI股——英偉達也沒什麼特權。

一個也許違背常識的事實是:相較於自己的增速,眼下英偉達的估值並不算高,反而算低。

過去12個月,英偉達營收增速高達65.47%,營收規模已突破2000億美元,但它的估值卻和財務表現不成正比。目前市盈率約36倍,PEG僅為0.78——而按照彼得林奇的觀點,PEG低於1就算低估了。

如果按照前瞻市盈率計算,英偉達2027自然年的動態PE已經來到了25倍。

即便英偉達的業績近乎完美,但它仍然不能消除市場的恐懼——畢竟前有狼後有虎,ASIC、AMD,正威脅它的地位。更重要的是,大廠超額的資本開支普遍被認為不可持續,算力需求萎縮的風險也越來越高。這最終讓這家AI第一股,在AI時代的估值還不如沃爾瑪。

02 AI太可怕了,那就別買AI了

怕被AI「噎住」的市場,選擇了「不喫飯」,既然科技公司的世界充滿不確定性,那就放棄科技吧:

可口可樂、百事今年漲幅已達13%-25%,市盈率都超過了25倍;

奢侈品集團LVMH市盈率約為23倍,愛馬仕約48倍,歐萊雅約31倍。

更恐怖是沃爾瑪和Costco,目前Costco PE約為52倍,沃爾瑪PE約43倍,均超過了英偉達的36倍。如果算動態PE,那差距會更明顯。

受益者不止大衆耳熟能詳的這些「老登股」,這一輪AI行情把一批原本增長平平的企業也一併抬了估值。

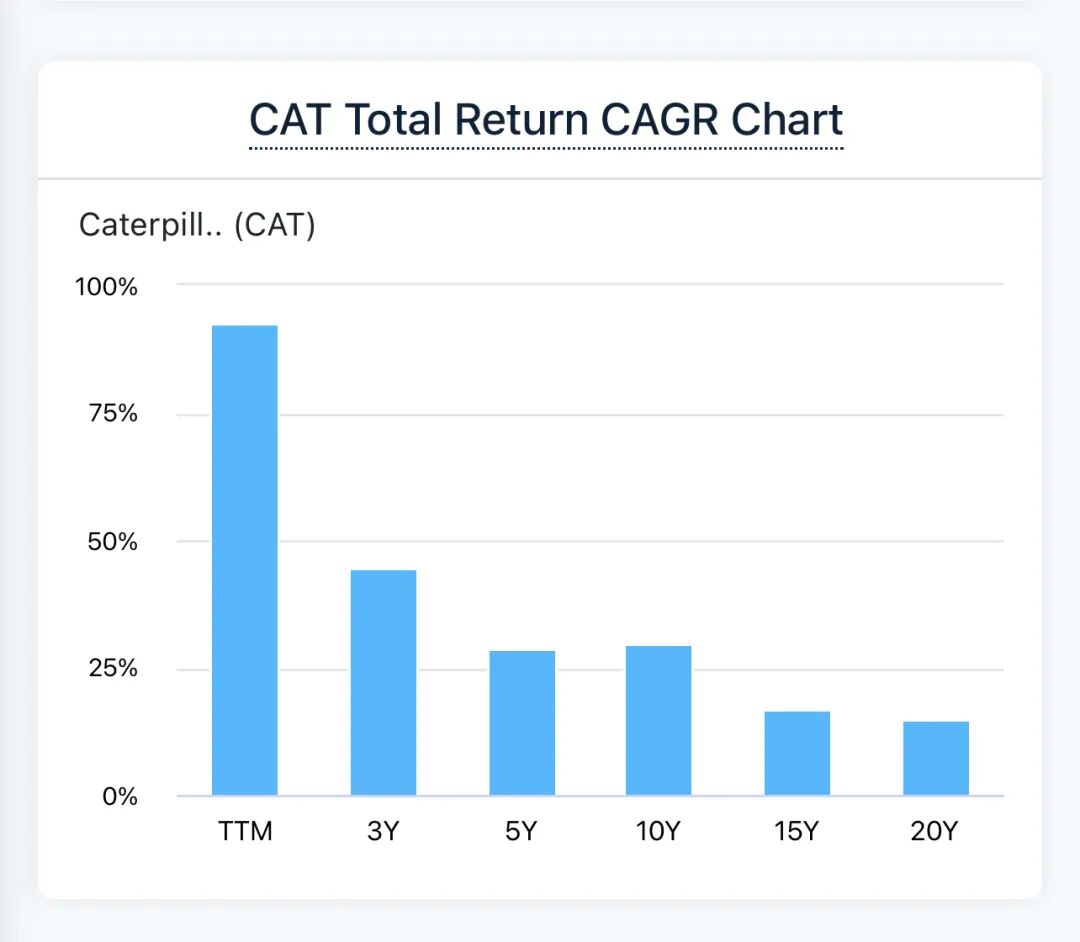

比如,做骨料和水泥的Vulcan Materials Company、Martin Marietta Materials,階段股價漲了約40%到60%;做工程機械的Caterpillar一度上漲70%以上;傳統暖通設備商Trane Technologies漲幅甚至超過80%。

以過去一年的累計回報來看,做骨料和水泥的Vulcan Materials Company股價上漲約19.5%(含股息因素),Martin Marietta Materials上漲在28%左右。從更長周期來看(3到5年),兩家公司階段股價約40%到60%。

而做工程機械的Caterpillar一度上漲70%以上;傳統暖通設備商Trane Technologies漲幅甚至超過80%。

圖注:caterpillar總回報年複合增長率

這種數據對比,讓人忍不住問一句:他們憑什麼?

答案當然是確定性。這些企業,雖然很難從AI中獲得收益,但也不容易被AI顛覆,最終反倒在AI時代獲得了較高的估值,重新定義了什麼叫「AI概念股」。

圖注:「美國老登股」可口可樂,明年的市盈率很有可能超過AI第一股英偉達。

高盛在今年2月份的一份報告,也提到了一個現象:HALO。

HALO由兩個核心概念組成。Heavy Assets(重資產)和Low Obsolescence(低淘汰率)。主要包括:電力、能源、材料、設備、公共事業類公司。

簡單來說,這類公司的業務也許更重,更不容易喫到科技成長,但更不容易死。

據高盛的數據顯示,自2025年起,資本密集型的HALO組合表現已累計跑贏輕資產組合約35%——AI時代,買「老登股」,竟然比買包括以科技公司為主的輕資產公司還賺錢。

不僅如此,目前大部分AI明星股的市值漲幅給股東的回報完全不成正比。反觀石油、煤炭、航運、銀行這些傳統行業,它們守着【高派息+穩定現金流】的護城河,股東回報率反而跑贏了一大批熱門AI成長股。

美股標普能源板塊,過去幾年累計派息收益率接近兩位數,以ExxonMobil、Chevron等石油巨頭為主,2021到2024年板塊股息率維持在4%–6%,顯著高於標普500整體水平。

圖注:美國標普500指數能源板塊過去12個月股息收益率(至2026.03.04)

它們喫到AI增長的邏輯更穩:五大超大規模雲廠商在2023-2026年為AI基礎設施累計投入約1.5萬億美元,它們也許不需要GPU,但一定需要電、需要能源、需要改廠房。而這些行業作為AI時代的賣水人,比英偉達更有確定性。

03 結語:AI,一個讓人恐懼的技術

很少有一種科技發展,能像AI一樣帶來這麼多恐懼。

打工人擔心AI會讓他失業,每當大廠的一個最新模型發布,網絡上總是一片哀嚎,擔心碳基生物被硅基生物所取代。

投資者擔心自己的標的被AI顛覆,從電商到OTA,從搜索到社區,從軟件公司到SAAS平台,幾乎每一家科技巨頭的業務都要被市場說一句:這個生意未來要被AI取代。

這句話還會被反覆重複:ChatGPT出現以後重複一次、Manus出現以後重複一次、豆包手機助手出現以後重複一次、OpenClaw出現以後重複一次.....總之,每當AI的世界出現一個優秀的產品,這些科技公司就要「完蛋」一次。

不過截至目前,從財報來看,前文提到的這些公司並沒有真的因為AI的衝擊,而受到收入下滑:

谷歌搜索被ChatGPT衝擊三年了,搜索廣告收入仍然在以雙位數增長。多模態模型已經相對成熟了,Adobe的營收和利潤還在持續增長。英偉達每個季度都有機構唱衰,但它沒有任何一份財報真正拉胯。至於Agent取代微信、淘寶、攜程、美團,在企業財報中更是一個還沒有端倪的事

——估值和業績的錯位,不免讓人想起那句名言:別人恐懼我貪婪。