出品:新浪財經上市公司研究院

作者:光心

2025年3月6日,中興通訊發布2025年年度報告,報告期內實現營收1338.95億元,按年增長10.38%,錄得歷史新高。而公司同期歸母淨利潤卻不增反降,為56.18億元,按年下降33.32%。

增收不增利的背後是業務結構的遷移。近年公司高毛利的運營商網絡業務持續萎縮,而政企業務快速放量,這一方面使公司盈利能力持續削弱,毛利率由40%以上跌至30%,另一方面也使應收賬款、存貨高企,佔用大量資金,賬面現金快速消耗。

為滿足現金需求,中興通訊近年積極發債,應付債券兩年增長78.10億元。而與此同時,中興通訊卻又將大量資金用於理財,財務投資類資產佔總資產的比例超兩成。

而在派息方面,中興通訊仍堅持穩健政策,2025年擬向股東派發現金紅利19.66億元,對應35%派息率,與2023年、2024年持平。

低毛利政企業務驅動業績高增 業務結構變化影響盈利質量與流動性

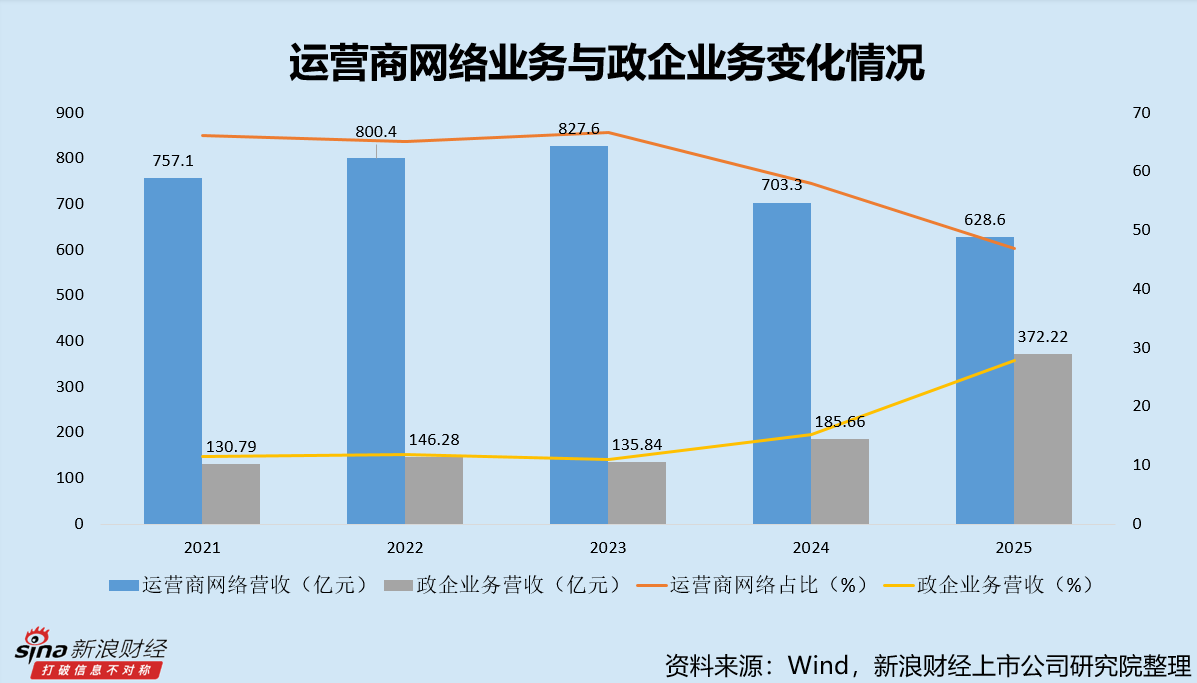

公司近年作為盈利支柱的運營商網絡業務持續萎縮,而政企業務則呈現出爆發式增長態勢,這一特徵直接驅動了2025年的業績成長,但與此同時,低毛利業務的佔比提升也導致了盈利能力的斷崖式下跌。

2024年、2025年,公司運營商網絡業務營收分別為703.27億元、628.57億元,分別按年下降15.02%、10.62%,已連續兩年萎縮。而同期政企業務營收分別為185.66億元、372.22億元,分別按年增長36.68%、100.49%,2025年實現翻倍。

然而,政企業務的毛利率僅有10.97%,較運營商網絡業務的48.09%水平有較大差距。2025年,政企業務的營收佔比已由早年的10%左右提升至27.80%,而運營商網絡業務由早年的超65%水平驟降至46.94%,高毛利業務的佔比已跌破五成,這給公司盈利帶來不小的衝擊。

2023年到2025年,公司毛利率由41.53%下降至30.25%,淨利率由7.44%下降至4.16%。

另一方面,中興通訊作為信息與通信技術解決方案提供商,其「採購-集成」的運作模式不僅形成大量存貨,其與下游電信運營商、政企客戶等強議價主體對接,也形成了大量的應收賬款,形成龐大的資金佔用。

截至2025年末,公司應收賬款規模為216.70億元,這一數值約是當年歸母淨利潤的四倍。此外,公司存貨也由上年同期的412.58億元增長至470.17億元,一年增長近60億元,增幅高達13.96%。

上述科目的龐大資金佔用吞噬了經營活動現金流,中興通訊貨幣資金規模大幅下降,其廣義貨幣(貨幣資金+交易性金孖展產)由2023年的786.96億元消耗至2025年的511.47億元。

一邊發債一邊大額理財 研發投入與人員均有所削減

為滿足公司運營的資金需求,中興通訊積極加槓桿,非流動負債由2023年的495.96億元提升至2025年的601.17億元,其增長主要依賴公司發債,期間應付債券科目增長78.10億元。

而受到市場詬病的是,公司在現金流承壓、債務攀升的情形下,卻將大量資金用於理財。截至2025年末,公司賬面交易性金孖展產173.96億元;債權投資310.81億元,其中期限超一年的大額存單為308.8億元;一年內到期的非流動資產為5.1億元,且這部分也均為債權投資。

綜合計算,上述財務投資類資產總金額高達489.87億元,佔公司總資產的比例高達22.5%。

2025年財報發布同日,中興通訊還拋出2026年度擬使用自有資金進行委託理財的公告,同意公司及子公司使用自有資金進行委託理財,額度不超過400億元人民幣。

與此同時,中興通訊卻在研發投入方面持續進行成本控制。

2023年到2025年,公司研發投入分別為267.83億元、255.09億元、244.75億元,其佔營業收入的比例分別為21.56%、21.03%、18.28%,金額與佔比均有所萎縮。

同時,2023年到2025年期間,公司進行了較大規模的人員裁撤,員工總人數由72093人下降至65095人,其中研發人員數目由35393人下降至31589人,研發人員佔比保持在49%左右。

在業務承受短期壓力之下,對人員進行結構調整,將資金投向核心崗位與業務,以保障核心競爭力,其實是明智之舉。而從財務指標來看,中興的投入產出比還未呈現出顯著優化的跡象。

從財報來看,2025年,中興通訊的投入資本回報率(ROIC)僅為3.58%,低於近十年中位數6.1%。淨經營資產收益率從2023年的25.9%驟降至2025年的14%。這些數據表明,公司當前的資本配置效率或還有較大的提升空間。

責任編輯:公司觀察