智通財經APP獲悉,全球股票市場交易員們正在對沖未來數周波動進一步加劇的重大市場波動風險,在全球市場重新恢復到相對平靜時期之前,市場可能還要經歷數周劇烈波動與動盪。一些期權市場交易員們押注,股市最難熬的劇烈動盪行情還將持續一周甚至一個月左右,在世界兩大經濟體領導人正式會晤之後,然後纔會相對平靜地迴歸常態化交易模式。

「高波動是所有投資者以及專業交易員們的共同強敵」這句話,在當前劇烈波動環境裏可謂愈發彰顯其內涵與精髓意義。當前的高波動環境至少在短期內將持續下去,這種劇烈波動真正殺傷專業資金的地方,不只是方向更難判斷,而是它會同步抬升對沖成本、縮短持倉容忍度、壓縮槓桿效率,並讓正確的基本面判斷也可能輸給錯誤的時點。換言之,交易員們現在對抗的不是單一趨勢,而是油價跳空、盤面頻繁反轉和系統資金再平衡、私募信貸與AI恐慌疊加形成的多重噪音。

高盛策略師團隊表示,眼下包括美股在內的全球股票市場所處的並不是一個「利空出盡後的新一輪上行起點」,而更像是一個被地緣緩和預期短暫打斷、但尚未完成出清的高波動中繼階段。高盛強調,CTA在波動率衝擊下已進入機械性減倉與被動賣出通道,這意味着未來一周到一個月左右的短期時間內,市場將持續面臨與基本面無關的系統性拋壓

有交易員表示,當前影響市場交易邏輯的不僅僅是席捲波斯灣地區的新一輪中東地緣政治衝突:中美兩大全球最大規模經濟體的領導人將於3月下旬或者4月初期在北京舉行會晤,這一重要事件同樣可能撼動全球金融市場。期權交易員們正在積極押注,股市動盪至少還會在未來一段時間持續一周或者四周,直到這兩個全球最大規模經濟體的最高級別領導人會晤基本結束後,市場纔會相對恢復平靜化的那種習以為常低波動交易模式。

「市場實際上是在表明,短期內油價可能維持歷史高位附近,短期內股票市場劇烈波動率也可能維持高位,但再往後看,中東地緣政治局勢乃至全球經濟增長趨勢就開始趨於穩定態勢。」來自Piper Sandler的期權業務主管丹尼爾·基爾施表示。「期權交易員們幾乎一致認為,未來幾周股市仍將維持短期劇烈動盪,待全球兩大經濟體領導人會談落幕後,市場纔有望逐步恢復相對平靜。」

隨着中東戰火持續上演,交易員們開始為短期劇烈波動做好準備工作

毋庸置疑的是,華爾街那些最專業的資深交易員們一直在大量買入標普500指數的短期限看跌期權,這類期權只有在股市出現明顯下跌後纔會獲得積極衍生品回報。儘管股市日常波動幅度仍相對有限,但這已大幅推高了預期波動率指標,並顯著抬升了下行保護的成本。

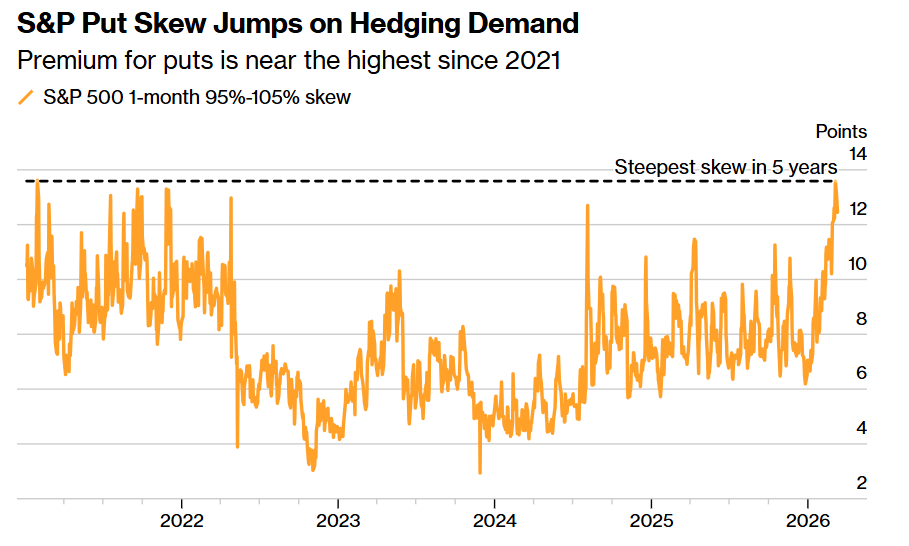

舉例來說,假設有一份期權在標普500指數於四周內下跌5%時支付收益,另一份看漲期權則押注其上漲5%時支付對應收益。然而在本月早些時候,前者相對後者的溢價達到自2021年以來的最高水平。

如上圖所示,標普500指數看跌期權偏斜度因對沖需求而飆升——看跌期權溢價接近2021年以來最高水平。這種「押注四周內下跌5%」的看跌期權,相比「押注四周內上漲5%」的看漲期權,其價格貴出的幅度達到了自2021年以來的最高水平,說明市場對下跌的恐懼遠強於對上漲的期待。

「這說明市場正在對下行方向計入極為強烈的恐懼情緒,這無疑將引發劇烈市場波動。」來自瑞銀證券駐美國市場的機構衍生品與QIS銷售主管達維德·蒙託尼在採訪中表示。

在基爾施看來,油價上漲、「AI顛覆一切」的恐慌情緒之下市場信用利差走闊以及對私募信貸市場的擔憂,正促使機構投資者們即便在下行保護變得更加昂貴的情況下,仍維持對沖倉位。

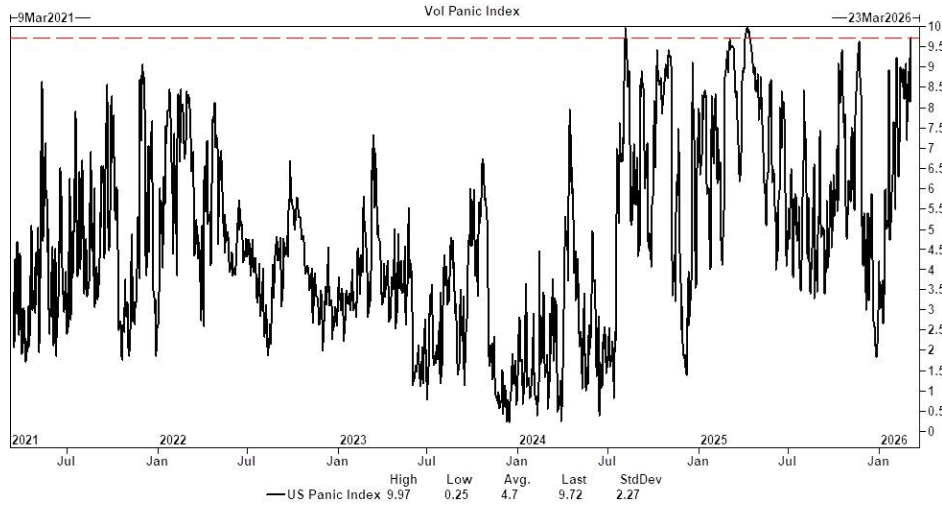

對保護需求上升的跡象也體現在與芝加哥期權交易所波動率指數(即VIX波動率指數,也被稱作恐慌指數)掛鉤的期貨市場上。VIX曲線的部分區間已經出現顯著倒掛,這意味着交易員們為短期保護支付的價格遠遠高於更遠期的對沖成本。這種形態類似於原油期貨市場的走勢:由於擔心伊朗衝突將徹底擾亂供應,最近月合約價格大幅飆升。北美原油定價基準——WTI原油上漲5%,報每桶91.60美元;與此同時,截至發稿時間,標普500指數期貨下跌0.5%。

儘管投資者們正在積極為短期保護支付更高成本,但期權持倉顯示,一些交易員開始預計今年春季稍晚時波動性將有所緩和。許多人正在建立這樣的交易:如果緊張局勢降溫且油價顯著回落,這些押注波動率指標下行的交易將從中受益。

如果以期權持倉時間線索作為指引,特朗普預計於3月31日至4月2日訪華並與中方最高領導人會晤,此行結束後可能會成為上述這樣的積極催化劑。

「我們看到客戶們正在關注那些能夠從緊張局勢緩和、以及油價顯著回落至每桶80美元至70美元區間中受益的中期交易倉位。」基爾施表示。

這些交易包括買入4月或5月到期的VIX看跌期權——這是押注市場波動率將顯著下降;與此同時,賣出標普500指數的短期期權並買入更長期限的看漲期權,以佈局全球股市在波動率平復後開啓反彈。

一些投資者與交易員也在選擇買入能源股和交易所交易基金(即ETF資產)的4月看跌期權,押注如果中美攜手調解之下,地緣政治局勢顯著降溫,原油價格曲線趨於穩定,石油相關股票將大幅下跌。另一些投資者與交易員則在積極預期中的中美外交會晤前,佈局中國股票的上漲態勢。

高盛交易員們傾向迴避本輪短線反彈,強調更大市場隱患尚未消散

高盛資深交易團隊近日發布的一份研報顯示,眼下美股乃至全球股市所處的並不是一個「利空出盡後的新一輪上行起點」,而更像是一個被地緣緩和預期短暫打斷、但尚未完成出清的高波動中繼階段。高盛強調,有着「快錢」稱號的CTA策略資金在波動率衝擊下已進入機械性減倉與被動賣出通道,這意味着未來一周到一個月內,市場將持續面臨與基本面無關的系統性拋壓。

摩根大通分析師團隊則指出,當前倉位僅回落至中性,遠未達到典型恐慌性去槓桿後的「可持續反彈」條件,因此近期反彈更接近空頭回補和情緒修復,而非增量資金主導的配置重建,短期全球股市的劇烈波動大概率在所難免。

更值得警惕的是,市場微觀結構正在顯著惡化。高盛的判斷並不只是「CTA會賣」,而是「CTA賣壓、負Gamma環境與流動性不足」三者正在形成共振:做市商處於短Gamma狀態,意味着其對沖行為會順周期放大升跌;與此同時,E-mini盤口深度逼近歷史低位,說明市場承接能力不足。在這種結構下,價格不再只是反映消息面,而是更容易被交易結構本身推向更大的波動區間,一旦關鍵技術位失守,系統性賣盤很可能進一步自我強化。

高盛交易員選擇「迴避本輪反彈」,本質上反映的是對更深層風險定價不足的擔憂。中東局勢若在近期出現緩和確實能夠壓縮油價和波動率的右尾風險,但這只是暫時緩解了市場最表層的焦慮,並沒有解決此前懸而未決的核心矛盾,包括AI相關的熱門科技股估值是否透支、私募信貸是否面臨再定價壓力、以及美國宏觀數據邊際走弱、AI代理式工作流主導的「AI顛覆一切」悲觀敘事邏輯對盈利預期的侵蝕。

換言之,地緣政治只是把市場視線短暫從「多重威脅之下的資產定價是否過高」轉移到了「衝突是否升級」,一旦後者降溫,前者會重新成為主導變量。當前更合理的市場基準情景不是「單邊暴跌」,而是「高位油價約束下的反覆大開大合式暴漲與暴跌」。除非中東局勢出現更明確、可驗證的降溫,油價明顯回落,且系統性賣壓階段性釋放完畢、宏觀層面的風險被積極消化,否則全球股市短期內都更像處於一個高波動的價格發現期,而不是平穩的趨勢行情期。