隨着美國和以色列對伊朗戰爭的推進,資本市場開始快速修正「中東衝突閃電戰收場」預期,過去被視為「高耗能、高污染、高投資」的老登煤化工行業,重新回到資本市場視野,尤其是煤制烯烴產業相關上市公司,表現極為優異,包括但不限於寶豐能源(600989.SH)、中煤能源(601898.SH)、中國神華(601088.SH)等等。

國家能源安全戰略下的煤制烯烴

我國是一個「富煤、少氣、貧油」的國家,石油進口高度依賴霍爾木茲和馬六甲海峽,從國家戰略安全角度看,在能源及化工領域尋找替代品、降低對原油的依賴性,具有重要意義,煤化工便是另闢蹊徑降低潛在風險的一種手段。

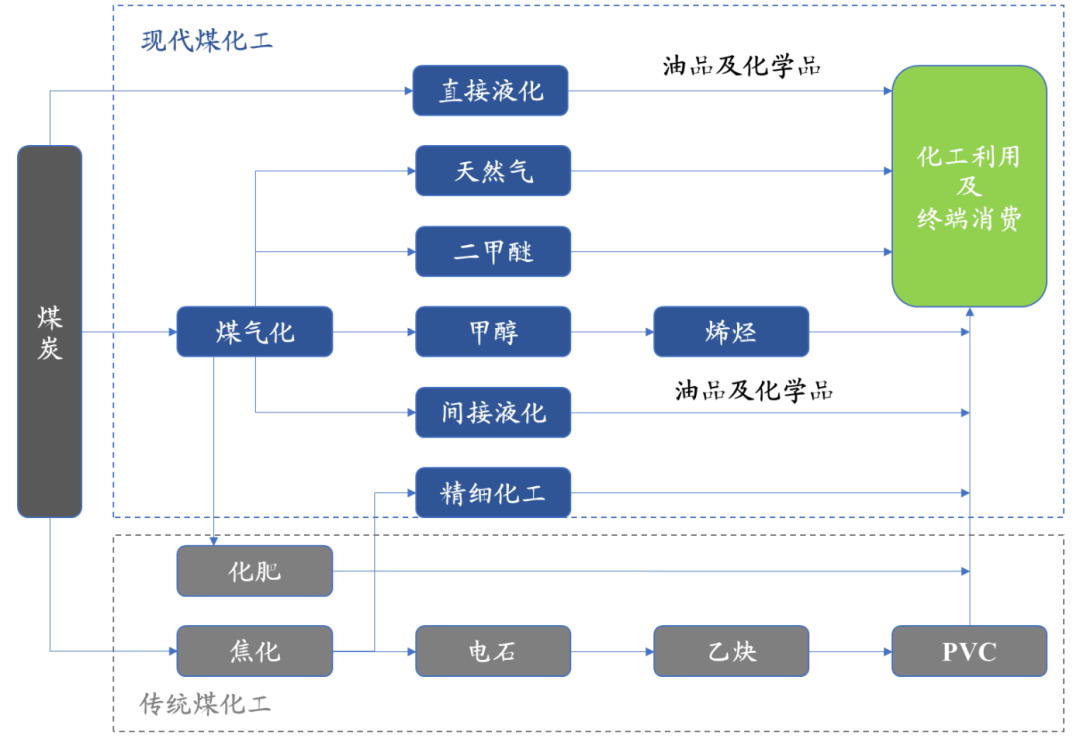

煤化工是以煤為原料,經化學加工轉化為氣體、液體和固體以及化學品的過程。煤化工產業可分為傳統煤化工產業和現代煤化工產業:傳統煤化工產品主要為焦炭、化肥、乙炔、電石等,現代煤化工以生產潔淨能源和可替代石油化工的基礎化工原料為主,包括煤制甲醇、煤制烯烴、煤制天然氣、直接液化及精細化工等。

圖片說明:傳統煤化工與現代煤化工產業,數據來源於寶豐能源招股說明書

具體到烯烴產業。目前主要有三種烯烴製備工藝:油頭(石腦油制烯烴)、氣頭(PDH丙烷脫氫制烯烴)、煤頭(煤制烯烴)。

煤制烯烴,一般分為兩步:首先利用煤合成甲醇,然後以甲醇為原料合成烯烴,其中第二步兩種主要工藝為 MTO(甲醇制低碳烯烴)和 MTP(甲醇制丙烯),再經過聚合、擠壓造粒,形成最終的聚乙烯(PE)和聚丙烯(PP)產品。

圖片說明:三種典型烯烴製取工藝路線示意圖,數據來源於寶豐能源招股說明書

烯烴產業的供需結構

首先是需求端。根據寶豐能源年報、隆衆資訊的數據,2018~2024年間PE和PP的表觀消費量年複合增速分別為5.56%、6.69%,基本與GDP增速同步變動,作為大宗商品的PE和PP,其整體消費量穩定、增長也相對緩慢,一般不太會出現大漲大跌。

圖片說明:2018~2024年PP和PE表觀消費量及按年增速,數據來源於卓創資訊紅桃三,環球富盛理財

其次是供給端。在全球範圍內,油頭和氣頭是絕對的主流(約各佔45%~50%),而煤制烯烴路線除中國外幾乎可以忽略不計。

傳統石化強國(如歐洲、日韓等)主要依賴油制烯烴路線,雖然受到輕烴化的衝擊,但由於其副產物豐富且配套完善,仍佔據半壁江山。此外,得益於北美頁岩氣革命(乙烷裂解)和中東地區極低成本的伴生氣資源,氣制烯烴這一路線近年來因其極高的經濟性和低碳排優勢,在全球新增產能中佔比越來越高。

在中國,煤制烯烴佔據一定的份額。從產能結構看,油制烯烴仍為國內聚烯烴主要生產路線;PE中,油頭佔比61.6%,氣頭佔比19.4%,煤頭佔比18.6%;PP中,油頭佔比53%,氣頭佔比24%,煤頭佔比23%。

中東亂局下,煤制烯烴迎來高光時刻

對於需求相對穩定、緩慢增長的大宗商品而言,擾動一般來自供給端。從供給端來看,油頭、氣頭、煤頭三種工藝路線並無絕對好壞之分,只是在不同條件下三種工藝的成本具有較大差異。

例如2016~2019年,煤炭價格低迷,煤制烯烴成本最低;2020年疫情時期原油暴跌,油制烯烴成本最低;俄烏衝突後,丙烷價格低迷,氣制烯烴成本最低。

圖片說明:不同時期油頭、氣頭、煤頭制烯烴各有成本優勢,數據來源於山西證券

按照目前煤化工行業平均水平,採用DMTO-II技術(DMTO-III更低),當煤炭價格(5500大卡)在650~700元/噸附近,對應布倫特原油55~60美元/桶,油頭和煤頭成本基本接近,對應聚烯烴完全成本約6800~7200元/噸(對於行業中部分優秀企業,如寶豐能源可以做到布油30美元時仍可盈利)。

因此,煤化工、尤其是煤制烯烴的第一個邏輯是:布油因外部干擾而大漲,且短期迅速回落的可能性愈發降低,而煤炭不存在外部干擾,儘管作為石油的替代品,邏輯上也會跟隨上漲,但上漲的幅度會遠低於布油,因此油煤比係數拉大,對應煤制烯烴產業利潤大幅增厚(業績彈性會很大)。

第二個邏輯是:因為布油和天然氣大漲,部分歐洲和日韓的煉化巨頭已經開始預防性降低負荷,部分下游已經開始停止接單,如果布油不能快速回落,將會進一步造成供需失衡,PE和PP可能會加速上漲。