深圳商報·讀創客戶端記者張弛

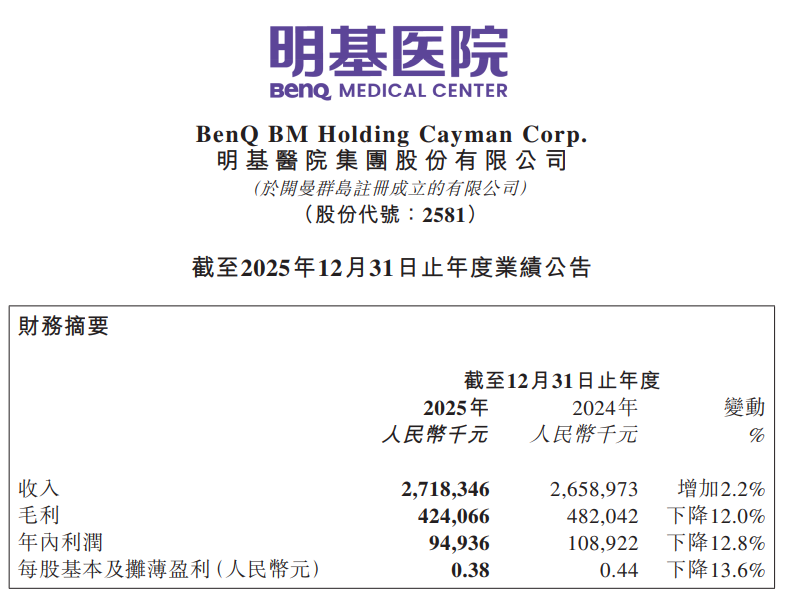

三個月前啱啱在香港完成上市的明基醫院,交出的首份成績單就讓市場大跌眼鏡。3月9日,明基醫院集團股份有限公司(2581.HK)發布的截至2025年12月31日止年度業績公告顯示,這家於2025年12月22日才登陸港交所主板的民營醫院集團,在報告期內陷入了「增收不增利」的尷尬局面。

財務數據顯示,明基醫院2025年實現收入人民幣27.18億元,相較2024年的人民幣26.59億元僅增長2.2%。然而,集團的盈利能力卻出現明顯下滑,年內利潤從去年的人民幣1.09億元降至人民幣9493.6萬元,按年降幅達12.8%。每股基本盈利也從人民幣0.44元降至0.38元,跌幅為13.6%。

對於利潤下滑的原因,明基醫院解釋稱主要受多重因素拖累。報告期內,集團的營業成本由人民幣21.77億元增至人民幣22.94億元,按年增長約5.4%。公告指出,該增長主要由於員工福利開支增加,主要受同期醫生及其他醫療專業人員數量增加帶動,以及南京明基醫院二期於2025年2月開始投入運營產生的折舊及攤銷開支,以及水電費用增加。

受成本上升影響,明基醫院的毛利率也出現明顯惡化。公告顯示,集團毛利率由過往期間的約18.1%下降至報告期的約15.6%。管理層在討論中坦言,這主要是因為南京明基醫院二期啓動運營導致折舊及攤銷開支增加人民幣2160萬元、水電費用增加人民幣1310萬元,同時員工福利開支增加人民幣6240萬元。

財報顯示,明基醫院於2025年12月22日通過首次公開發售募集款項淨額約人民幣5.43億元,但其財務狀況仍顯脆弱。截至2025年12月31日,集團仍存在流動負債淨額約人民幣2.95億元。不過相較於2024年12月31日約人民幣7.95億元的流動負債淨額,上市募資已使流動性狀況有所改善。

記者注意到,在非經營層面,明基醫院依靠一筆一次性收入勉強支撐了報表。公告披露,其他收益淨額由過往期間的人民幣74.3萬元大幅增加至報告期的人民幣1249.6萬元,主要原因之一是訴訟賠償收入合共約人民幣770萬元(為就2012年竣工的南京明基醫院一期建設工程品質向一名承建商提起訴訟勝訴而取得的一次性訴訟賠償收入)。

從運營數據看,明基醫院核心業務增長乏力。2025年,集團醫院的門診患者就診次數及住院患者就診次數分別約為217.13萬人次及8.73萬人次,按年僅微增1.2%及1.2%。雖然住院服務收入按年增長4.0%至人民幣14.34億元,但門診服務收入僅增長0.4%至人民幣12.54億元,近乎停滯。

分拆聯營公司虧損雖有所收窄,但仍對利潤造成拖累。報告期內,明基醫院分佔聯營公司虧損約人民幣1300萬元,主要來自貴港市東暉醫療投資有限公司及南京銀度健康產業發展有限公司。公告稱減少是由於東暉醫療及南京銀度健康的淨損減少。

在現金流方面,儘管經營活動產生現金流入,且上市帶來大筆資金,但集團的孖展成本淨額卻由過往期間的人民幣309萬元激增至報告期的人民幣1071萬元,增幅高達246.8%。公告解釋這主要是因為期內現金及現金等價物平均結餘減少,導致利息收入減少,以及南京明基醫院二期投入運營後,利息不再資本化。

作為一家主要佈局於長三角地區的民營醫院集團,明基醫院在報告中坦言面臨行業變革壓力。公告提到,醫保支付方式改革進一步落地實施,疾病診斷相關分組(DRG)及按病種分值付費(DIP)等支付制度在全國範圍內持續落實,對醫療機構在醫療質量管理、成本控制及運營效率方面提出更高要求。在這樣的大環境下,剛上市就遭遇業績變臉的明基醫院,能否兌現其在招股書中的增長承諾,市場正拭目以待。

(文章來源:深圳商報·讀創)