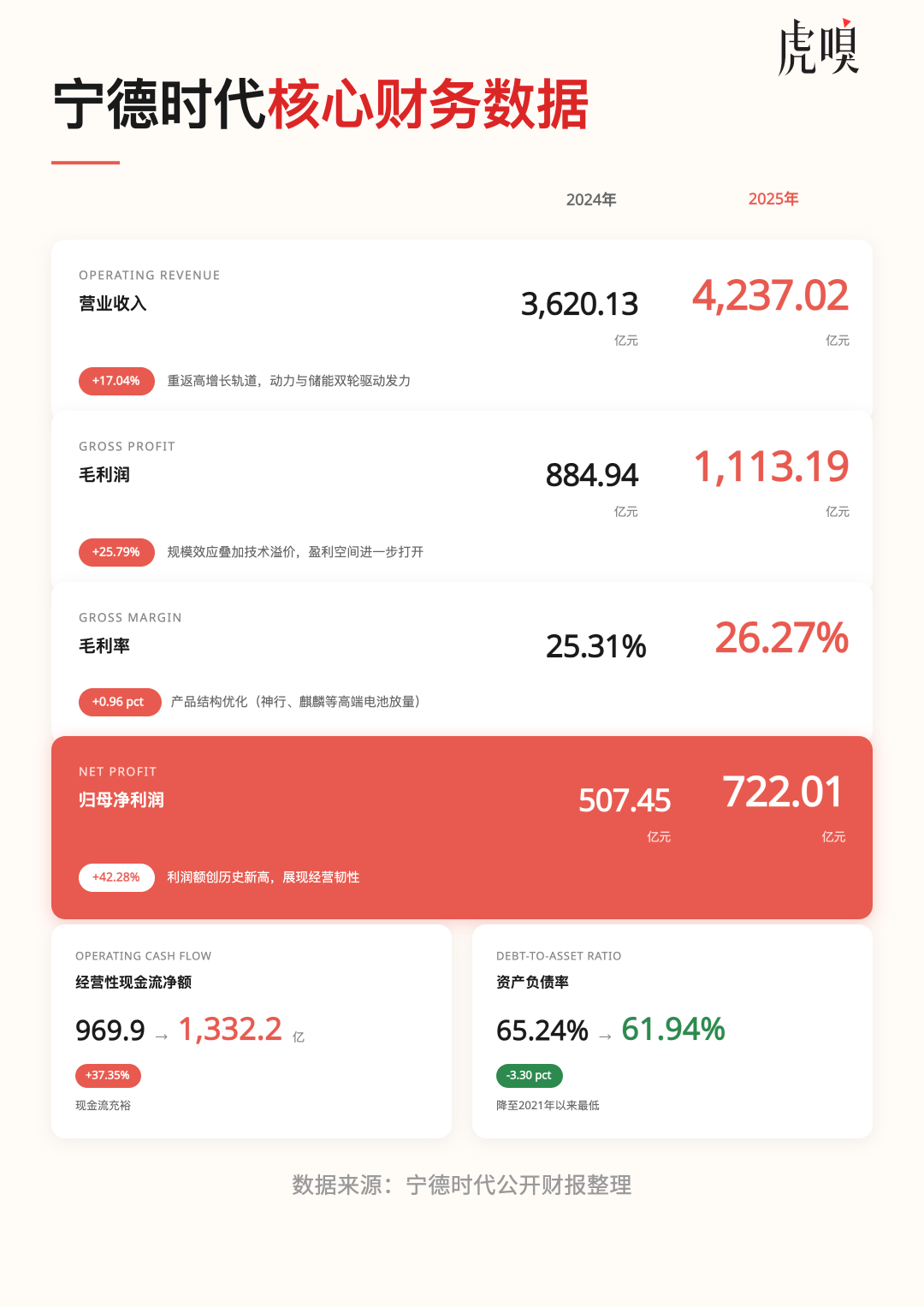

寧德時代公布2025年財報後,市場習慣性地尋找那些跳躍的數字:營收增長多少,利潤增加幾何,現金流是否充沛。這些數字都很漂亮,但真正值得追問的不是寧德時代賺了多少錢,而是為什麼在全行業充滿焦慮的2025年,它依然保持從容。

2025年,韓國三家電池巨頭深陷虧損泥潭,SK On和三星SDI的財務報表一片慘淡,LG新能源勉強維持的賬面盈利經不起美國補貼的扣除。中國市場則是無休止的內卷,0.3元/Wh的報價讓整個行業都嗅到了危險的氣息,二三線電池企業的產能利用率掙扎在50%的生死線上,尾部企業甚至跌入30%的深淵。

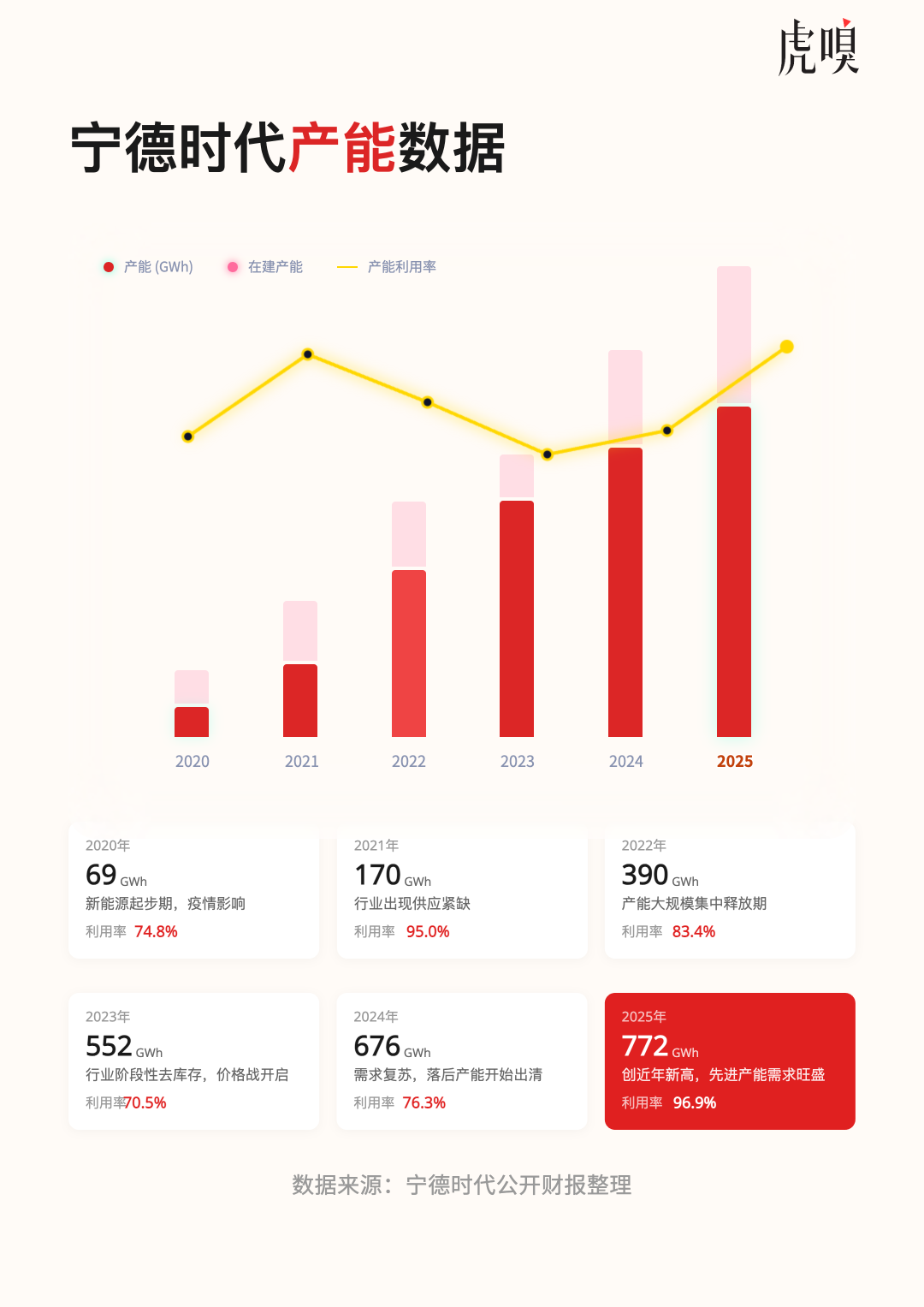

在這樣的環境下,寧德時代交出了一個令人難以置信的數字:96.9%的產能利用率。

2021年,當全行業陷入「一芯難求」的瘋狂時,寧德時代170GWh的產能,利用率是95.0%。四年後,它的產能規模已經膨脹到772GWh,規模增長了3.5倍,但利用率反而更高了。

這幾乎違背了產業常識。通常而言,規模擴張伴隨着邊際效率的遞減,但寧德時代似乎找到了某種對抗常識的力量。

另一個同樣反常的數字是合同負債——客戶提前支付的預付款。2025年,這個數字達到了492.33億元,比上一年增加了近214億元,佔當年總營收的比重攀升至11.62%。近500億的真金白銀被客戶提前打給寧德時代,只為鎖定未來的產能。

這兩個數字揭示了一個被「產能過剩」聲音掩蓋的真相:過剩的從來只是缺乏競爭力的落後產能,而先進產能始終是稀缺的。在電池這個行業,能做出來和能做好,中間隔着一條難以逾越的鴻溝。

那條鴻溝的名字,叫做know-how。

2012年,美國底特律,一家曾被寄予厚望的明星電池企業A123 Systems破產。它的隕落不是因為壓錯技術路線,也不是因為性能數據不夠漂亮,而是因為密歇根工廠裏一台自動焊接機的校準偏差。微小的錯位刺破了電池內部的絕緣層,導致《消費者報告》雜誌測試的那輛菲斯克Karma在跑道上突然「變磚」。一個價值數十億美元的企業,被一個焊接偏差擊垮。

這個故事在電池行業流傳甚廣,因為它揭示了一個殘酷的真相:從實驗室樣品,到工廠穩定量產,中間橫亙着一條死亡之谷。麻省理工(MIT)斯隆管理學院的研究表明,對於複雜系統工程,從原型到穩定量產平均需要7到10年的迭代與試錯。這個過程無法速成,無法用錢買,只能靠技術和時間沉澱。

這正是理解寧德時代為何「難以替代」的第一把鑰匙。

2011年寧德時代成立時,中國的電池產業還處於草創階段。彼時的韓國企業擁有更好的精細化工基礎,LG化學、三星SDI在材料合成、工藝控制上遙遙領先。但在此後十餘年裏,寧德時代經歷了多次技術路線切換、需求劇烈變動、產業鏈價格暴漲暴跌。每一次波動都是一場淘汰賽,倖存者不僅活了下來,還將應對危機的經驗沉澱為組織的肌肉記憶。

這種沉澱無法體現在資產負債表裏,但它構成了寧德時代真正的核心資產。當普通企業擴產時,擴的是廠房、設備、生產線。而寧德時代擴產時,擴的是其積累後的能力外溢:知道如何在保證良品率的前提下提升速度,知道在材料批次波動時如何調整參數,知道當設備老化時如何通過工藝微調維持產品一致性。

這些能力無法寫進PPT,無法在投資者路演時展示,但它們決定了那個96.9%的利用率數字能否實現。

2023年,寧德時代推出「神行」電池——第一款支持4C超快充的磷酸鐵鋰電池。

這是一個典型的「寧德式」創新。從材料科學的角度看,磷酸鐵鋰的電導率低、鋰離子擴散速度慢,天生不適合快充。這是寫進教科書的知識。但寧德時代的工程師們沒有試圖改變材料,而是選擇在系統層面解決問題:優化電極的微觀結構,調整電解液配方,設計更高效的熱管理系統,讓BMS算法更精準地控制充電曲線。

每一項改進都是微小的,但將它們組合在一起,就產生了質變。這就是中國工程師們最擅長的「工程優先」邏輯,當一個材料有短板時,不要急着淘汰它,而是用結構去補、用工藝去補、用系統去補,不放棄任何一點微小的優化空間,積小勝為大勝。

這種思維方式貫穿於寧德時代的產品定義中。「麒麟」電池依託三元材料本身的能量密度優勢,通過第三代CTP(無模組)和雙面水冷技術將系統能量密度和安全性能推上新高度;鈉離子電池的能量密度暫時不如鋰電,但它在低溫性能和大倍率充放電方面有顯著優勢,在低溫環境、啓停電源、儲能等方面開拓出了諸多新的應用場景。

產品定義的背後,是對產業需求的深刻理解。2025年,寧德時代的研發費用突破200億元,累計研發投入近千億元,擁有近2.3萬人的研發團隊,申請及授權專利近5.5萬項。這個規模的研發投入,在民營企業中並不多見。但它帶來的不僅僅是專利數量的增長,更是一種能力:當市場提出一個新需求時,能夠迅速從技術庫裏調取相應的解決方案。

神行電池滿足的是大衆市場對快充的渴望,麒麟電池滿足的是高端市場對能量的追求,鈉電池隨時可以對沖鋰資源的波動風險,還能開拓低溫下的電池應用場景。寧德時代基於自己對各種應用場景的洞察,不斷通過新技術和新產品定義電池新的應用邊界,不是被動應對技術迭代的風險,而是主動推進迭代的進度,把未來技術進步的方向掌握在自己手中。

產能的含金量,是另一道分水嶺。

電池行業的產能建設從動工到投產通常需要兩到三年。這意味着今天投入運轉的產線,反映的是兩三年前對市場的判斷。如果判斷失誤,就會陷入產能過剩的泥潭。

2025年,不少電池企業正為此付出代價。他們在行業高點時激進擴張,等到產能落地,市場已經轉向。但這些企業面臨的困境,與其說是產能過剩的後果,不如說是產能質量的潰敗。他們擴出的同質化的產能,缺乏競爭力,只能靠價格戰搶市場。這種產能越多,包袱越重。

寧德時代交出的96.9%產能利用率,揭示的是另一套邏輯:真正稀缺的從來不是產能,而是高質量的產能,是那種客戶願意提前打款鎖定,能在價格戰中依然保持議價能力的產能。

在製造業,產線升級往往意味着停產改造和沉沒成本,意味着沉沒成本。但寧德時代在產線設計之初就考慮到了柔性,一條產線可以兼容多種工藝,可以根據需求快速切換。當神行電池推向市場時,部分老產線沒有閒置和淘汰,只需調整參數就能直接投產新產品。這種「老樹發新芽」的能力,讓它的每一分投資都能適應未來的變化,產能結構始終與市場需求高度契合。

這纔是96.9%背後的祕密:當市場競爭加劇時,低質量產能出清,市場份額向高質量產能集中。寧德時代的產能利用率不僅沒有下滑,反而創下新高,正是這種「擠出效應」的體現。

2022年1月,寧德時代宣佈進入換電領域,發布換電服務品牌EVOGO。消息一出,質疑聲四起。

換電不是新事物。早在2007年,以色列公司Better Place就嘗試過換電模式,耗資8億美元后宣告破產。特斯拉也曾短暫試水換電,最終放棄。在中國,蔚來是換電的堅定推行者。批評者的邏輯很簡單:換電站建設成本高,運營複雜,盈利模式不清晰,投入產出比難以算過來。

從任何一個單一角色的視角看,換電的確不一定划算。對車企而言,統一電池規格意味着放棄差異化;對電池企業而言,持有電池資產意味着重資產風險;對用戶而言,換電的便利性需要足夠密的網絡支撐,而網絡密度的提升又需要足夠多的用戶。

這是一個經典的「先有雞還是先有蛋」的困局。但寧德時代之所以選擇進入,是因為它看到了一個更大的圖景:換電不是一項業務,而是一個切口,一個從電池製造商向零碳平台企業轉型的切口。

在換電體系裏,電池不再是隨車售賣的耗材,而是可以被獨立運營的資產。這個資產的持有者可以是寧德時代,可以是第三方機構,也可以是用戶自己。當電池被集中管理時,它的生命周期可以被最大化利用。白天在車上跑,晚上在儲能站裏待命,老化後梯次利用,最終回收再生。一套完整的循環經濟閉環由此形成。

更重要的是,換電體系可以讓消費者第一時間體驗最新電池技術,且無需過高成本。以鈉電池為例,這種電池在低溫性能上優於鋰電,雖然能量密度暫時偏低,但在換電體系內,它可以通過「季節租賃」方式進入市場:冬天時用戶租用鈉電池,夏天時換回鋰電池。鈉電池的優勢被髮揮,短板被規避,而用戶獲得了更好的體驗。

這正是平台的價值。它不是單一產品,而是一個可以承載多種產品的容器。今天的磷酸鐵鋰、三元鋰、鈉電池可以,明天的固態電池也可以。當平台建立起來後,任何技術進步都能快速接入,任何市場需求都能及時響應。

受益者不僅僅是寧德時代。對用戶而言,換電意味着補能時間縮短到分鐘級,且高度確定,電池衰減的風險被轉移,可以隨時體驗最新技術。對車企而言,換電意味着可以聚焦整車開發,不必為電池包規格耗費精力,可以通過車電分離方式降低售價門檻,吸引更多用戶。對電網而言,換電站本身就是天然的儲能節點,可以在用電低谷充電、高峯放電,幫助平衡負荷。對全社會而言,換電體系讓電池的梯次利用和回收再生變得可行,真正實現了全生命周期的資源循環。

這個受益鏈條上,每一方的獲益也許不足以支撐大規模投入。但當所有獲益加在一起時,就構成了一個足以改變產業格局的生態。而寧德時代,正是這個生態的組織者、連接者和定義者。

2025年的財報之所以重要,不是因為那些漂亮的數字,而是因為這些數字證明了寧德時代走在正確的道路上。96.9%的產能利用率證明市場認可它的產品,近500億元的合同負債證明客戶的信任,海外業務的強勁增長證明它的能力可以穿越地緣政治的壁壘。

寧德時代不是那種靠一時景氣抬起來的熱門公司,也不是那種講一個前沿概念就能獲得高估值的輕資產故事。它的價值,源於那些無法靠資本速成、只能靠技術和時間沉澱的核心能力。這些能力不會隨時間折舊,反而會隨時間複利。

市場曾經給寧德時代的標籤是「全球電池製造龍頭」。如今,這個標籤已經不夠用了。更準確的定義應該是「全球零碳產業的基石企業」。而基石,從來都是最難以替代的。

行業觀察