本文約稿作者 | 哥吉拉

數據支持 | 勾股大數

一直以來,「大炮一響,黃金萬兩」是被投資者奉為圭臬的鐵律。

可今年以伊戰火重燃,中東局勢全面升級,原油價格應聲暴漲,但黃金,這個本該笑到最後的安全資產,卻意外遭遇重挫。

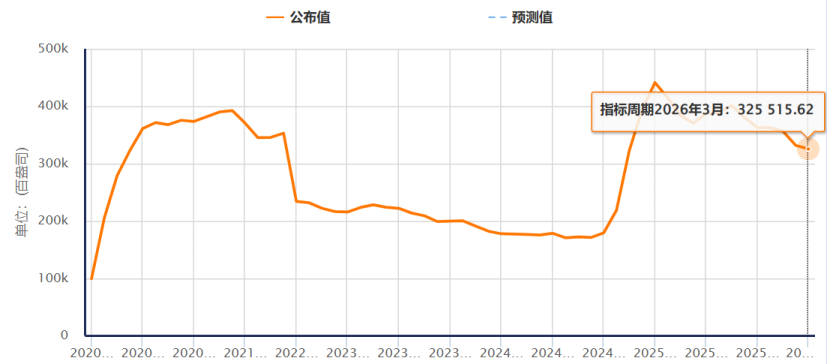

3月3日,金價單日大跌4.46%。隨後雖有小幅反彈,但很快又掉頭向下,接連放量回調。最近短短兩天,金價累計跌去200美元,目前正死守5000美元的核心防線。

(紐約黃金主力期貨合約價格走勢,來源:同花順)

白銀更慘。3月2日以來累計跌近15%,3月3日當天更是重挫5.25%,退守80美元關口。

戰爭越打越烈,恐慌情緒蔓延,黃金的避險光環,怎麼突然就不靈了?

更重要的是——接下來,金價會怎麼走?

01

避險失靈,發生了什麼?

要搞清楚黃金為什麼跌,得先搞清楚最近市場在慌什麼。

最核心的變量,是油價。

以伊戰事升級後,霍爾木茲海峽——全球最重要的石油運輸通道——被實質性封鎖。布倫特油價一度飆升至120美元/桶,雖然近期有所回落,但仍穩穩站在90美元上方。

更令人不安的是,伊朗方面已放話:要讓油價幹到「200美元」。

其實戰爭一開始時,金價是一度大漲的。

2月18–23日春節假期,美國與伊朗在波斯灣軍事對抗加劇,導彈襲擊風險陡增;尤其是2月28日美以聯合對伊朗發動軍事行動,伊朗高層遇襲,中東局勢急劇惡化。

期間,市場擔憂衝突衝擊全球能源供應鏈,觸發強避險潮,資金從股市、債市撤離,湧入黃金;導致2月下旬國際金價從4900美元/盎司一度飆升超過5400美元/盎司,創下歷史新高。

但很快,這個邏輯被強勢扭轉了。

3月3日,伊朗正式宣佈封鎖霍爾木茲海峽,布倫特原油單日暴漲8%,歐洲天然氣飆升40%。這讓市場突然意識到:油價飆漲,意味着通脹壓不住了。

通脹壓不住,就意味着聯儲局沒法降息。

CME利率期貨顯示,市場對3月降息的預期從70%驟降至2.5%,6月降息概率從78%砍到39%,全年降息幅度從150bp下調至50bp以內。

當天,美元指數大漲0.7%,站上99.5;10年期美債收益率跳升7bp至4.05%。

這導致了黃金持有機會成本飆升,資金開始從黃金大量湧向美元、美債。

更嚴峻的是,隨後以伊戰爭不斷激化,隨着霍爾木茲海峽被實際性封鎖,國際原油價格進一步飆升,一度漲至120美元/桶的極端水平。

(布倫特原油價格走勢,來源:同花順)

而另一方面,在當時黃金價格已經飆升到5400美元的歷史高位,積累了空前巨大的盈利空間。刺激了機構、短線資金高位獲利了結,觸發程序化拋售潮。

實際上,這是市場對黃金交易邏輯一次全面強力轉向,邏輯鏈條其實很清晰:

中東戰事→油價飆漲→通脹預期升溫→降息預期逆轉→美元/美債收益率飆升→黃金高位拋售。

簡單一句話:美元漲,黃金跌。

在很多時候,這個規律實都是一個很符合現實走勢,因為黃金是不生利息資產,美元利率越高,持有黃金的機會成本就越大。

換言之,美元越值錢,用美元計價的黃金就更便宜。

同理,美元指數走強,黃金價格也會相應走弱。

所以如果我們把今年來的美元指數走勢與黃金價格走勢疊加,會看到它們幾乎是完全背離的。

當然,在極端避險、全球戰爭危機、全球央行瘋狂購金的環境時,美元和黃金可以也同時大漲的(如俄烏戰爭剛爆發時)。

但這一次黃金價格由於前期已經飆升太多,已經計價了以伊戰爭預期(2025年6月以伊開打,2026年初美伊局勢加劇也導致金價史詩級大漲),所以這次金價回調,是情理之中的。

那麼現在的問題是:接下來會怎樣?

答案也很直接:只要油價還在漲,通脹還在升溫,降息預期還在被壓制,黃金就很難翻身。

看看美元指數的K線圖,不僅已經突破100美元,還在量價齊升,這在技術分析中是極具殺傷力的單邊趨勢,疊加高通脹導致聯儲局降息預期被壓制,美元指數仍有衝高的可能。

(美元指數走勢,來源:futu)

反觀黃金的K線,目前已跌回5000美元的核心防線,但已經開始有難以站穩的跡象,一旦跌破這個位置,短期下殺的可能就會變大。

02

短期承壓,長期邏輯沒變

短期來看,「美元漲、黃金跌」的交易邏輯被持續強化之下,黃金的拋壓會很大。

但我們也要看清楚,美元指數的走強,並不是美元變強了,而是其他貨幣變弱了。

實際上,能源危機、地緣衝突,把歐盟、日本、英國等經濟體推向了比美國更深的泥潭。歐元、日元、英鎊比美元跌得更慘。

但美元本身,同樣也是在變爛。

只有黃金,作為去美元化唯一承載錨定資產,纔是近年來真正被全球央行和金融機構看好和大舉買入的資產。

2022年俄烏戰爭後,全球黃金市場的遊戲規則,已經徹底變了。

美國凍結俄羅斯3000億美元外匯儲備的那一刻,全球國家都看清了一件事:美元資產再「安全」,也不過是美國信用的延伸。美國想動誰,隨時可以動。

於是,一場史無前例的去美元化浪潮悄然開啓。

2022年到2024年,全球央行每年淨購金超1000噸,創下歷史紀錄。2025年,儘管金價已處高位,全球央行仍購入863噸黃金,遠超歷史均值。

而且,絕大多數央行並沒有減持的打算。世界黃金協會調查顯示,95%的受訪央行預計未來12個月將繼續增持黃金。

它們買黃金,不是為了短期炒作,而是出於國家安全的長期戰略。

只要美元信用的風險還在,只要去美元化的進程沒有停止,央行就不會停止買金。

截至2026年2月,中國央行已連續16個月增持黃金,2月再增3萬盎司,總儲備達7422萬盎司。

與此同時,各國央行在持續減持美債。今年2月底,美國財政部拍賣160億美元20年期美債,結果嚴重遇冷——這就是市場在用腳投票。

全球去美元化的趨勢,已經不可逆轉。

這種情況下,黃金作為唯一不依賴任何國家信用的超主權貨幣,自然成為全球央行的終極避風港。

每一次美債信用被質疑,每一次美元被武器化,就會有更多資金從美元體系出逃,湧入黃金。

看看CFTC的最新持倉數據:對沖基金的黃金淨多頭持倉不斷創新高,全球黃金ETF資金流入也在刷新紀錄,而黃金的實物庫存,卻在持續減少。

實際上,如果你去看CFTC最新的持倉數據,就會發現,對沖基金的黃金淨多頭持倉仍在不斷創新高,全球黃金ETF資金流入也在刷新紀錄,而黃金的實物庫存,卻在持續減少。

(美國COMEX黃金庫存情況,來源:匯通財經網)

(美國COMEX黃金庫存情況,來源:匯通財經網)當資金源源不斷在湧入,黃金庫存卻持續減少,金價會怎麼走,還用說嗎?

摩根大通曾做過一個測算:只要全球持有的美元資產中有0.5%轉向黃金,僅此一項,就足以把金價推上6000美元。

這個趨勢,其實已經在發生了。

03

尾聲:下周三,是關鍵

3月19日,聯儲局FOMC將公布利率決議。

雖然市場已完全定價3月不降息,但有兩個點值得高度關注:

第一,點陣圖——也就是聯儲局官員對後續降息路徑的預期。它比利率決議本身更重要,因為它關乎未來。

第二,鮑威爾的表態。

如果點陣圖或鮑威爾的發言中透露出一點點6月可能降息的信號,全球資金可能會迅速湧入股市和黃金市場,推高資產價格。

但如果信號不及預期,美股和黃金可能還會迎來一波回調,黃金的波動幅度會比美股更大。

當然,對於黃金來說,這些都只是短期噪音。

長期看,只要全球去美元化的邏輯還在,黃金的牛市,就遠沒結束。

這一輪黃金下跌,不是結束,而是新一輪佈局的開始。(全文完)

責任編輯:張恒星