來源:鎂經

吳向東做「酒業網紅」半年,收穫6億播放量、超3800家聯盟商、5.8億回款,為何依然救不了珍酒李渡的業績?與之配套的「萬商聯盟」模式,又有什麼問題?

鎂=金+美,易燃元素,

豐富程度地球第八、宇宙第九。

我們美麗、絢爛,渴望惺惺相惜。

草間彌生說過,要一起發光呵,

否則,我們跟孤單的瓢蟲,有什麼差別?

所以,我們組了一個社羣,

聚焦新消費,關注美好,關注商業。

入羣請加官方客服小冕,微信號:xiaomian0504

本文由鎂經原創發布

ID:mgjing001

作者:王一行

編輯:王大鎂

珍酒李渡(06979.HK),正陷入一種割裂的狀態。

一邊是珍酒李渡董事長吳向東的視頻號做得風生水起,累計播放量超6億,與之配套的「萬商聯盟」簽約超3800家聯盟商,回款5.8億元;

另一邊是慘淡的盈利預警:珍酒李渡2025年營收按年下跌近50%,淨利潤暴跌超60%。

珍酒李渡的盈利預警,無疑是給吳向東的這場「個人IP+萬商聯盟」實驗潑了一盆冷水。

龐大流量與慘淡業績之間的巨大反差,讓人不禁懷疑:吳向東的戰略,是不是走偏了?

模式變化很大,業績卻很慘

僅從表面數據看,吳向東的個人IP做得非常成功。

截至2025年底,「吳金東-珍酒李渡」視頻號總播放量超6億,12條千萬級爆款,單條最高超5100萬,位列2025年度《企業家視頻IP100排行榜》前三,僅次於雷軍和周鴻禕。

吳向東的流量,最終是為2025年6月推出的「大珍·珍酒」服務的。這款定價600元、酒質對標3600元產品的戰略單品,吳向東想將其打造成「第二個飛天茅台」,下半年絕大部分預算開支都向該產品傾斜。

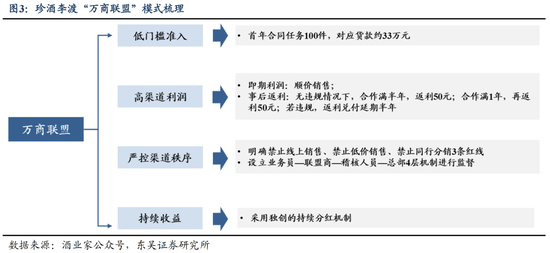

為配合推廣大珍,珍酒李渡同步推出「萬商聯盟」模式,試圖以股權激勵綁定萬家聯盟商,構建廠商利益共同體。

從官方披露的數據來看,「大珍」與「萬商聯盟」的表現也很亮眼。

2026年2月初,珍酒李渡集團董事長吳向東在以「我們的200天」為主題的第五場大型直播中透露,「大珍·珍酒」上市200天,通過萬商聯盟模式,簽約3816家聯盟商,產品覆蓋全國31個省份、280個城市,實現回款高達5.8億元。

如果僅看這些數據,很容易得出一個結論:珍酒李渡下半年的業績理應有所改善。

然而,現實卻恰恰相反。

珍酒李渡2月27日發布盈利預警顯示,其預期2025年收入35.5億元至37億元,按年減少47.7%至49.8%,較2024年的70.7億元近乎「腰斬」;經調整淨利潤5.2億元至5.8億元,按年減少65.5%至69%。這份年報堪稱其上市以來最「慘」年報。

如果把數據進一步拆分,業績下滑的情況更明顯。

2025年上半年,珍酒李渡的營收為24.97億元,經調整淨利潤為6.13億元。據此推算,2025年下半年,珍酒李渡的營收在10.53億-12.03億之間,經調整淨利潤更是由盈轉虧,虧損額在0.3億-0.9億元之間。

作為對比,2024年下半年,在尚未推出大珍的情況下,珍酒李渡營收為29億元。

也就是說,在「大珍」已經全面上市並大力推廣的情況下,珍酒李渡2025年下半年的營收反而不到上一年同期的一半。

很顯然,被吳老闆寄予厚望的大珍,沒能挽救珍酒李渡的業績。

大珍回款近6億,為何救不了盤?

在大珍上市之前,珍酒李渡的產品銷量已經出現明顯下滑。

2025年上半年,珍酒李渡原有四大品牌(珍酒、李渡、湘窖和開口笑)銷量全線下滑,主力品牌珍酒和李渡同時遭遇量價齊跌。

佔總營收59.7%的珍酒品牌,2025年上半年收入僅為14.92億元,按年暴跌44.8%。且其平均售價從去年同期的38.98萬元/噸,滑落至32.34萬元/噸。

佔總營收24.5%的李渡品牌,上半年收入按年減少9.4%,看似降幅並不大,實則是以價換量的結果。2025年上半年李渡品牌的噸價大幅下滑,平均售價僅為34.8萬元/噸,與2024年同期的49.2萬元/噸相比下滑超29%。

以湖南市場為主的湘窖和開口笑同樣未能倖免,2025年上半年收入分別大跌38.7%和63.9%。

除了市場需求減弱外,公司主動停貨,消化渠道庫存,也是銷量大幅下滑的重要原因。

2025年1月10日,貴州珍酒下發通知,停止接收第三代「珍十五」(含無獎)產品銷售訂單。同年1月21日,李渡酒業也宣佈,暫停供應李渡高粱1308申遺獻禮、李渡高粱1955、李渡高粱1975等產品。

正是在這樣的背景下,大珍開始被推上前台。

大珍的零售價為888元,市場價在600元左右,顯然是為了填補「珍十五」(約400元)與「珍三十」(約800元)之間的次高端市場空白。

在主動去庫存的同時,珍酒李渡希望通過大珍打造新的增長點。

從回款數據來看,大珍的市場表現確實不算差。但問題在於,在原四大品牌銷量普遍大幅下滑的情況下,一款新單品很難在短時間內填補整個缺口。

珍酒李渡將2025年業績大幅下滑的原因歸於兩點:一是市場需求減弱,特別是商務、社交宴請以及送禮需求的下降;二是下半年公司進一步減少渠道庫存。

進入2026年後,珍酒李渡的渠道調整仍在繼續。據「雲酒頭條」消息,李渡酒業2月12日正式發布通知,即日起停止供應李渡高粱1308、1955、1975及李渡王系列酒,恢復時間另行通知。

如果將時間線串聯起來不難發現,過去一年多時間裏,珍酒李渡實際上一直在做一件事:通過停貨消化渠道庫存,為產品結構調整騰出空間。

短期內,這種調整並未明顯改善公司的業績表現。即便大珍回款可觀,其增量仍難以抵消其他產品銷量的下滑帶來的缺口,也難以在短期內扭轉公司整體業績。

質疑聲越來越多,吳向東錯了嗎?

珍酒李渡發布盈利預警後,對吳向東個人IP以及「萬商聯盟」模式的質疑明顯變多了。

外界的質疑主要集中在:吳向東的流量是不是真實的?吳向東個人IP的高流量是不是靠刷上去的?有多少轉化為了真實的消費需求?

目前為止,珍酒李渡和吳向東透露的數據,更多展示的是聯盟商的參與熱情,而有關大珍酒終端銷售情況的公開數據卻並不多。

吳向東的直播間人氣頗高,短視頻讚好量也十分可觀。但市場更關心的是:這些流量究竟轉化成了多少真實訂單?大珍酒在終端市場的開瓶率又如何?

這種疑問並非空穴來風。

大珍酒面臨的挑戰並不小,其所處的600元-800元價格帶,恰好是一年多壓力最大的價格帶。根據中國酒業協會發布的《2025中國白酒市場中期研究報告》顯示,500元-800元價格帶產品的生存愈發艱難。

南都灣財社-酒水新消費指數課題組的調查結果顯示,今年春節白酒消費「啞鈴型」特徵愈發顯著:以飛天茅台為代表的高端品牌需求提高;百元價位的口糧酒憑藉高性價比穩健增長;而300元-800元價格帶的次高端產品則普遍動銷承壓。

與此同時,這一價格帶的競爭也變得更加激烈。茅台1935、君品習酒、青花郎等原來屬於千元價格帶的大單品,市場價格也下探至600元左右,對同一價格區間的產品形成了明顯的「降維打擊」。

在這樣的環境下,大珍酒的終端動銷情況自然成為外界關注的焦點。

另外,萬商聯盟似乎尚在磨合階段。

吳向東曾在直播中透露過一個細節:200天發布123份處罰通報,終止合作150家。這意味着不遵守規則的聯盟商並不少。

為了維護渠道秩序,吳向東曾對聯盟商發布了三條「禁令」:堅決不要線上銷售;堅決不要低價傾銷;堅決不能批發出貨給同行。

然而,不管是在京東、淘寶,還是拼多多,均能找到銷售大珍酒的商家,而且都不止一家。

這些細節也折射出「萬商聯盟」的另一面:超3800家聯盟商簽約背後,是高淘汰率和廠商之間持續的利益博弈。

當然,也並非所有人都持悲觀態度。

中國酒業獨立評論家肖竹青認為,珍酒李渡董事長吳向東倡導的「萬商聯盟」是珍酒李渡在行業寒冬中的積極自救,模式設計體現了從「渠道驅動」向「消費者拉動」轉型的行業趨勢,但其「以股權換渠道」的重資產模式在下行周期中風險與機遇並存。能否真正力挽狂瀾,取決於2026年行業是否回暖、價格管控是否有效,以及經銷商體系的穩定性。

吳向東本人似乎並未放慢節奏。他的視頻號依然保持着2-3天一更的頻率,直播也沒落下,最近的一場直播在3月12日。

吳向東這套「個人IP+萬商聯盟」的打法,究竟能不能幫助珍酒李渡擺脫業績壓力,或許要下一份財報才能給出更準確的答案。

參考資料:

酒業家:《從2025年業績預告,看見珍酒李渡「壓力」背後的新生》

灣酒觀察:《灣區酒價|白酒春節消費「兩頭熱中間冷」,次高端掉隊了?》

責任編輯:張恒星