文 | 伯虎財經(bohuFN),作者 | 楷楷

近日,寧德時代交出了一份「漂亮」的成績單,再一次證明,能打敗「寧王」的,只有它自己。

2025年,寧德時代實現營收4237億,按年增長17%;歸母淨利潤722億,按年增長42%,營收和淨利潤均達到歷史最佳水平。

更重要的是,跟2024年「增利不增收」的業績相比,寧德時代打破了市場對其增長持續性的擔憂,動力電池業務依然保持高速增長,「第二曲線」儲能業務也在加速爬升。

但恰恰是這麼一份漂亮得近乎沒有瑕疵的成績單,反而透露出一絲違和感。有媒體算過,寧德時代去年賺到的722億元,要比13家A股上市車企的利潤總和都多。

新能源汽車行業的增速逐漸放緩,而作為上游電池供應商的寧德時代,卻彷彿活在另一個平行時空——「寧王」贏麻了,但真的不會「高處不勝寒」嗎?

01 寧德時代沒有對手

我們先看看寧德時代為什麼能衝的這麼「高」?

2025年,寧德時代扭轉了2024年營收按年增速下滑的局面,收入再創新高,歷史上首次突破4000億大關。與此同時,寧德時代的賺錢能力更強了,全年盈利722億元。

(圖源:寧德時代2025年財報)

寧德時代的動力電池和儲能業務構成了驅動公司業績的「雙引擎」。

先看動力電池業務,2025年寧德時代動力電池銷量541GWh,按年增長41.85%。整體營收為3165億元,按年增長25.08%,佔總營收的74.7%,依然是寧德時代的「壓艙石」。

根據SNE Research數據,2025年寧德時代全球動力電池使用量市佔率為39.2%,連續九年排名第一。其中,國內市場的市佔率達到43.42%,海外市場的市佔率也進一步躍升至30%。

一方面,鋰電池價格上行倒逼廠家提前備貨。2025年全年,動力電池核心原材料碳酸鋰的價格,從三季度7-8萬元/噸上漲至四季度8-10萬元/噸,今年繼續狂飆。

去年11月,小鵬汽車董事長何小鵬在回應媒體關於電池短缺的問題時,直言「我和我們所有的電池廠商老闆都喝過酒了」。業內還傳出消息稱,數家車企採購人員在寧德時代銷售辦公室「堵門」,只為能提前鎖定電池產能。

截至2025年底,寧德時代合同負債餘額增至492億元,按年增幅達77%。這不是寧德時代簽約的極限,而是其生產的極限,2025年,其產能利用率已達96.9%。

另一方面,新能源汽車市場的持續放量,也是拉動寧德時代業績的重要推手。

根據SNEResearch的數據,2025年,全球新能源車銷量達2147萬輛,按年增長21.5%;國內新能源汽車市場近年的增速雖然有所放緩,但2025年的新車銷量仍按年增長28.2%。

值得注意的是,2025年寧德時代的全球市佔率提升了1.2個百分點,這意味着它的收入不僅隨大盤增長,還從海外競爭對手手中搶奪份額,去年境外營業收入按年增長約17.5%。

再看儲能業務。2025 年,寧德時代儲能電池銷量達 121 GWh,按年增長 29.13%;實現營收624.4億元,按年增長8.99%,扭轉了2024年的下滑趨勢,補上了寧德時代的「另一條腿」。

根據SNE Research 統計數據,2025 年寧德時代儲能電池市佔率達 30.4%,出貨量連續 5年位居全球第一。

儲能這個賽道,原本被很多人看作是「講故事」,各路資本一窩蜂湧入,也導致行業價格戰愈演愈烈。寧德時代董事長曾毓羣在2025世界儲能大會上直言,近3年間儲能系統價格下降了約八成,某些集採項目的中標價格甚至已經嚴重偏離了成本線。

但寧德時代的儲能業務毛利率( 26.71%)卻比動力電池業務(23.84%)還高。在這背後,寧德時代的市場地位、技術領先等優勢,是其能夠免於「虧錢換份額」的主要原因。

另外,AI也給整個行業再添了一把火,高可靠、長時長的儲能系統成為剛需,使儲能業務迎來了更多新機遇,充分發揮作為公司「第二增長曲線」的擔當。

02 賺得比整個車圈都多

過去一年,無論從收入、利潤的規模,還是市場份額、盈利能力等角度,寧德時代交出了一份無可挑剔的成績單。難怪網友戲稱,寧德時代的對手,只能是它自己。

而且,寧德時代不僅賺得多,也能留得住錢。

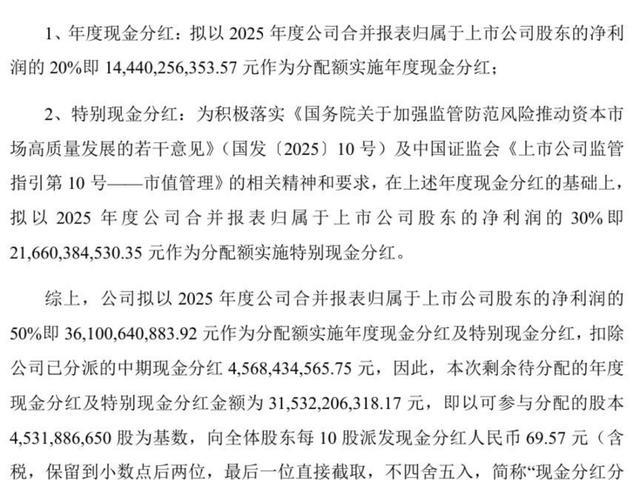

截至2025年期末,寧德時代貨幣資金及交易性金孖展產合計達 3925 億元,其還同時宣佈派息方案,擬每 10股派發現金派息 69.57元(含稅),累計派息將接近千億元。

(圖源:寧德時代2025年財報)

這是什麼概念?據不完全統計,寧德時代2025年賺到的利潤,要比13家A股上市車企的利潤總和還多,其中,最賺錢的長城汽車和上汽集團,淨利潤規模估計是在90億元左右。

如果將以下兩組數據放在一起,對比會更加明顯:2025年,中國汽車行業的利潤率僅為4.1%,是過去十年最低;同期,寧德時代毛利率達26.27%,接近歷史巔峯水平。

這就帶來一個很有意思的思考:新能源汽車行業已經進入存量競爭,價格戰在所難免,但寧德時代卻反而賺得更多了,它是如何避免被行業周期性波動所裹挾的。

事實上,車企也不想一直為寧德時代「打工」。

近年來,車圈掀起了一陣「去寧化」浪潮,多家車企都嘗試通過自研電池、尋找第二供應商,與電池廠成立合資公司等,降低對寧德時代的依賴。比如理想、小鵬、零跑等均已廣泛引入二供、三供;廣汽集團更直接註銷與寧德時代的合資公司,決心自研自產電池。

但即便如此,寧德時代依然是大部分車企的「第一選擇」。

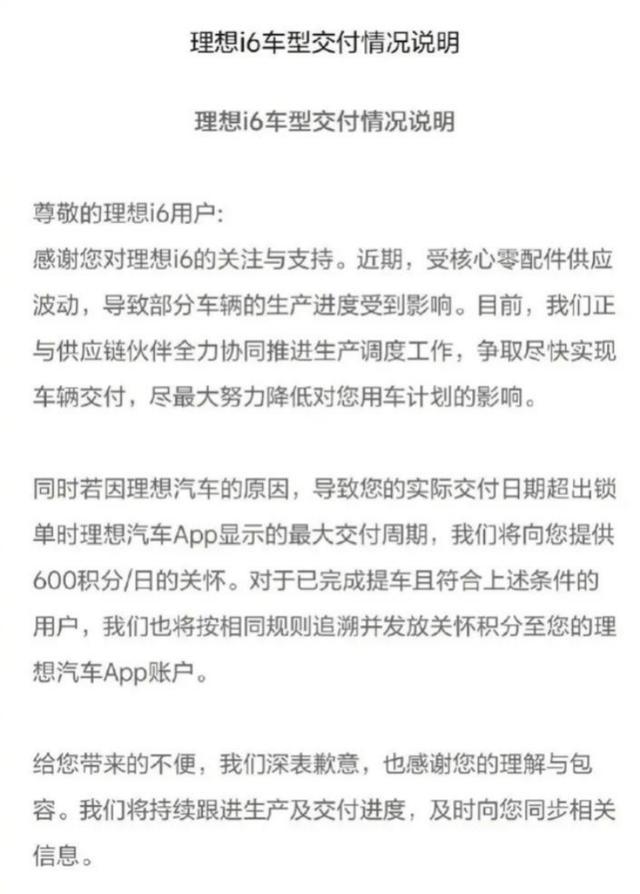

去年,理想i6因電池供應問題出現延遲交付,此事也流傳出多個不同版本,有稱寧德時代優先滿足大客戶產能,對理想「卡產能」,也有稱理想借此逼用戶選擇欣旺達電池以實現降本。

無論真相如何,似乎都反映出一個事實,車企和用戶更願意為寧德時代的電池買單。

這意味着寧德時代業績爆發,市場需求放量固然是其中一個原因,但「強者恒強」的馬太效應,纔是其能夠不斷拉大與競爭對手差距的關鍵。

首先,寧德時代已跟整個新能源生態深度綁定。上游,它通過股權參股、合資建礦等方式深度介入礦產資源的開發環節;下游,則通過成立合資公司、戰略聯盟等方式鎖定客戶;

此外,寧德時代還通過CTP/ CTC技術重新定義了行業標準,比如通過CTC技術可以直接去掉電池包,這一套自有的技術標準,進一步強化了寧德時代生態的不可替代性。

在這樣的背景下,寧德時代可以用更穩定的自供成本抵消外部市場的價格脈衝,形成「低成本-客戶選購-規模擴大-成本更低」的正向飛輪,讓公司能夠持續釋放規模效應。

其次,穩定盈利和充足現金流,持續反哺寧德時代的研發投入,築牢技術護城河。2025年,寧德時代研發投入達221億元,按年提升 20%,佔比也達到新高度。

去年,寧德時代相繼推出二代神行超充電池、驍遙雙核電池、超混電池等一系列新品,新的電池需求被充分激活,其喫到的不僅是行業增長的紅利,更是技術發展的紅利。

最後,是穩定的產能供給。有資金底氣,有穩定訂單,「寧王」也有底氣繼續擴產。據管理層透露,目前寧德時代在建產能達到了321GWh,這不僅能承接AI及儲能爆發帶來的高端訂單,加速淘汰行業低效落後產能,也能進一步穩固其在全球供應鏈中的主導地位。

比寧德時代便宜沒它好,比它好不一定穩定,比它穩定又好,幾乎不存在,這種「不可能三角」,纔是寧德時代護城河的真正深度。

03 懸在頭上的「不確定性」

但看似完美的壁壘,是不是真的無瑕?

這兩個潛在的挑戰將不容忽視:一個是現有的競爭優勢會不會迎來新變量;另一個則是如何保持增長。

先看可能出現的變量。

一個是地緣政治問題,可能會打亂寧德時代在全球市場的佈局,包括生產基地的拓展和供應鏈的佈局。

例如今年2月,津巴布韋礦業部突然宣佈暫停鋰原礦和鋰精礦出口,儘管寧德時代早已對供應鏈進行了全球化佈局,但在地緣政治的狂風暴雨中,變數可能會來得更快。

另一個則是技術路線的博弈。過去一年,關於固態電池的技術路線爭議從未停歇,在行業迎來技術突破之前,各家廠商都在謹慎佈局,但其他技術領域也呈現出「多點開花」的態勢。

比如比亞迪在近期發布了第二代刀片電池以及配套的閃充技術,在常溫下從10%充到70%只要5分鐘;蔚來已累計建成了近3800座換電站,「換電模式」正在和固態電池落地「搶時間」。

如果將時間維度拉長,某一天某個技術路線可能會突然「破圈」,寧德時代現有的優勢會不會被顛覆,這個問題恐怕很難回答。

而在當下,國內新能源市場的低增速已成事實,壓力終究會傳導到寧王身上。在車企紛紛「去寧化」的趨勢下,儘管2025年寧德時代在國內的市佔率仍居榜首,但較2024年45.09%的市場份額,已下滑1.67個百分點 ,是前十五名中下滑幅度第二大的企業。

所以,近年寧德時代正在積極擴大和完善自身的生態閉環,試圖再造一個「寧王」。

一方面,進一步擴大全球佈局版圖,從匈牙利工廠到印尼產業鏈,從歐洲研發中心到北美技術合作,寧德時代正試圖用「本地化」對沖「地緣政治化」。

另一方面,從單一的電池供應商,向綜合能源解決方案提供商轉型。除了佈局換電模式外,電池回收也是打造服務閉環的一步妙棋。

2025年,其電池材料及回收業務雖然收入下滑,但毛利率高達27.27%,且電池回收量出現大幅增長,這意味着一個關於電池「生產-使用-回收-再生產」的閉環正在逐漸跑通。

通過換電模式,寧德時代將一次性「賣電池」收入轉變成長期服務收入,包括電池生命管理和二次回收業務,為公司帶來更大的想象空間和利潤延續,對沖新能源汽車市場放緩的風險。

除此以外,寧德時代仍在低空經濟、機器人、零碳電力等方面開疆拓土。雖然這些「第三曲線」的佈局很難在短期內貢獻顯著收入,但也為寧德時代的轉身播下了種子。

整體來看,2025年的這份成績單就像一面鏡子,照出了寧德時代的強大,也照出了它的焦慮。畢竟,強大與焦慮,總是相伴相生的,站得越高,風越急。

曾毓羣曾說過,人類正經歷一場革命性的能源變革,從勘探、開採化石能源,邁向在風電場、光伏電站裏獲取能源,並將其儲存在電池裏的新時代。

每一次的時代變革,都蘊藏着新的機遇,就看誰能跑得更快,抓住更多的機遇。