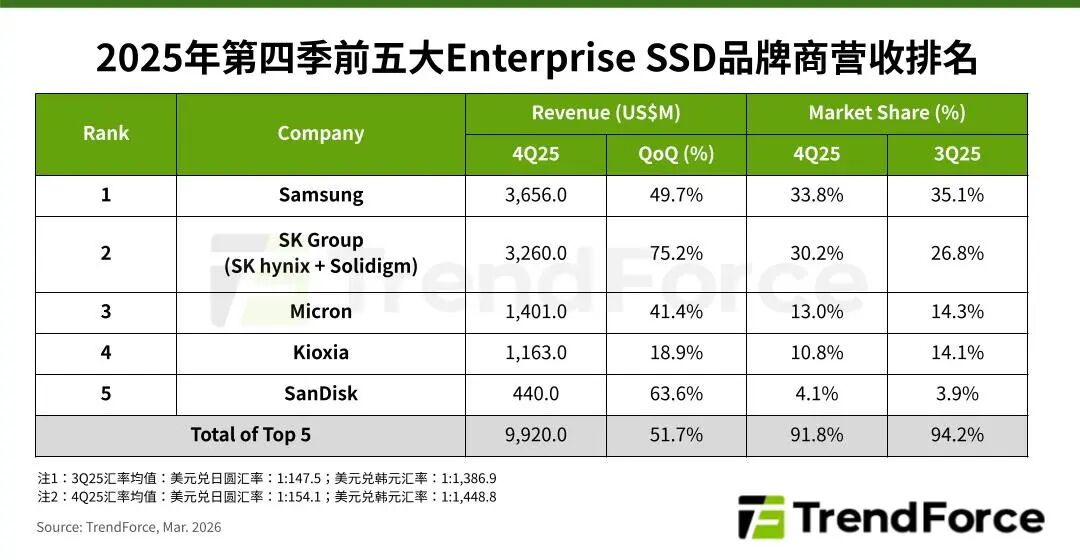

智通財經APP獲悉,根據TrendForce集邦諮詢最新Enterprise SSD(企業級SSD)產業調查,2025年第四季由於AI Inference(推理)應用普及提升對存儲系統要求,且適逢企業大規模升級General Server(通用服務器),以及HDD供應短缺帶來的轉單效應,全球前五大Enterprise SSD品牌廠營收季增高達51.7%,突破99億美元。

觀察主要Enterprise SSD品牌營收表現

Samsung(三星)

Samsung(三星)保持第一名,2025年第四季營收近36.6億美元,季增49.7%。其展現垂直整合龍頭的絕對優勢,在市場面臨DRAM短缺隱憂時,憑藉強大的DRAM、NAND Flash自給能力,吸引大量關注Enterprise SSD出貨穩定度的客戶。目前Samsung 176層QLC Enterprise SSD產品線已全面到位,2026年有望明顯放量。

SK Group(SK集團)

營收第二名為SK Group[SK集團,含SK hynix(SK海力士)和Solidigm(思得)],旗下Solidigm長期佈局高容量QLC產品,在2025年第四季迎來收成期,推升集團整體營收至32.6億美元,季增超過75%,成長幅度領先同業,市佔率也上升至30.2%。SK Group針對生成式AI從training(訓練)走向inference的趨勢,制定了清晰的產品路線,以技術化差異鞏固在Enterprise SSD的市佔率。

Micron(美光,MU.US)

Micron(美光)在2025年第四季策略性調降消費級產品比例,專注於毛利更高的Enterprise SSD市場,營收季增41.4%,超過14億美元,延續大幅成長態勢,位居第三。為滿足AI運算中關鍵的KV Cache需求,Micron正開發具備高硬盤每日寫入量(DWPD)的SLC SSD,將成為其在AI存儲市場的重要產品。

Kioxia(鎧俠)

Kioxia(鎧俠) 2025年第四季營收為11.6億美元,季增18.9%雖略遜於競爭者,但其積極對AI存儲作長線佈局,目前策略為擴大高速及高壽命產品線,以滿足未來KV Cache和training需求。

SanDisk (閃迪,SNDK.US)

SanDisk(閃迪) 2025年第四季營收達4.4億美元,季增高達63.6%,儘管基數較小,但成長幅度具指標意義。預期SanDisk 2026年的QLC出貨比重將顯著成長,企業級營收佔比將大幅提升。

TrendForce集邦諮詢表示,2026年隨着PCIe5.0成為主力產品,以及Enterprise SSD位元出貨量明顯增加,整體Enterprise SSD市場營收可望翻倍成長。供應商間的勝負將不限於產品層數的堆棧,更在於誰能率先提供穩定的PCIe6.0解決方案,以及針對AI workload優化的專門產品。