央視財經近日報道稱,「工業牙齒」鎢,價格飆升超600%。

與鎢料價格持續上漲不同,一家持有鎢礦開採權公司的47%股份,在以3.9億元登上阿里法拍後,被一度超過萬億市值的礦業龍頭紫金礦業(601899)一舉拿下。

擁有鎢礦的這家公司採礦權評估值達到17億元。按照如今的市場價來看,紫金礦業賺了多少?

紫金礦業3.9億撿漏47%股權

3月6日,阿里資產司法拍賣平台上,一樁評估價為4.4億元新疆聯瑞礦業有限公司(下稱「聯瑞礦業」)47%股權的拍品,以起拍價3.9億元成交,在評估價格基礎上打了9折。

競得方福建紫金稀貴金屬有限公司(下稱「福建紫金」),是上市公司紫金礦業的全資子公司,紫金礦業又將一家礦業公司納入麾下。

拍品也並不普通。聯瑞礦業47%股權所有人萬操是被執行人,根據(2019)湘01刑初95號法律依據被長沙市中級人民法院凍結,並委託巴音郭楞蒙古自治州中級人民法院進行股權處置。

此次拍賣的核心價值所在是聯瑞礦業持股55%的新疆欣業礦產開發有限公司(下稱「新疆欣業」)所擁有的新疆若羌縣柯可·卡爾德鎢(錫)礦採礦權。鎢因硬度極高,被稱為「工業牙齒」,同時也是重要的軍工等戰略資源。2025年以來鎢價已明顯上漲,進入2026年後,在供給增量有限、需求持續增長的背景下,鎢的價格已經比2025年同期超過6倍。多家機構認為鎢價仍將維持強勢格局。

按照該採礦權價值評估報告,在評估基準日2025年4月30日採礦權淨價值為17億元,而聯瑞礦業評估後所有者權益約4.4億元。

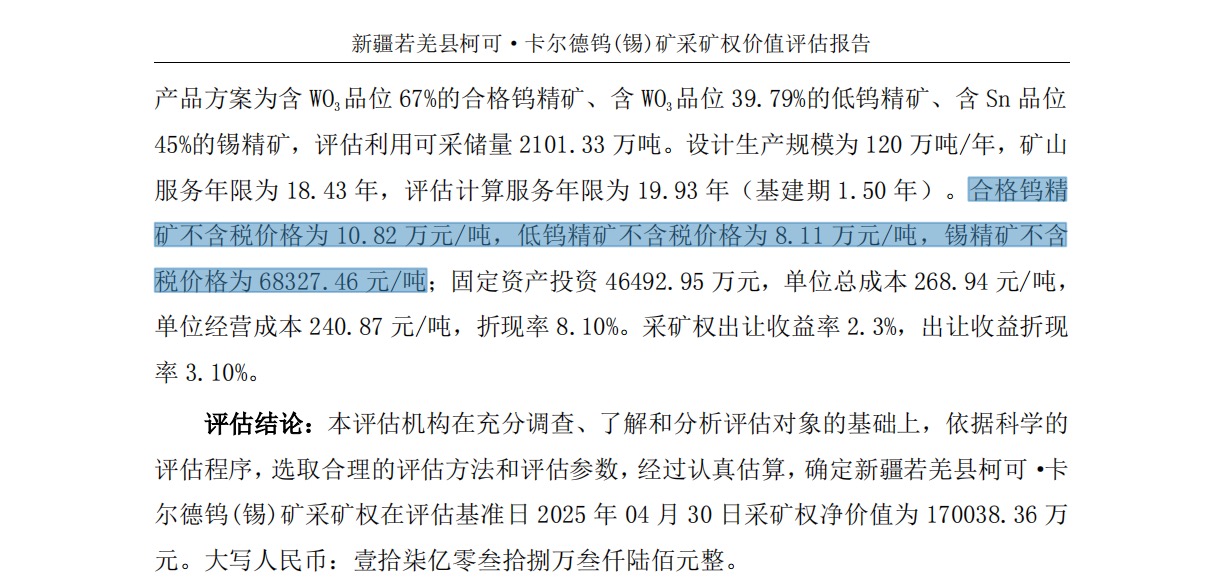

評估報告中稱,標的公司礦山產品包括含WO品位 67%的合格鎢精礦、含WO品位39.79%的低鎢精礦、含Sn品位45%的錫精礦,其中合格鎢精礦不含稅價格為10.82 萬元/噸,低鎢精礦不含稅價格為8.11萬元/噸,錫精礦不含稅價格為6.83萬元/噸。

但與評估時採用的礦價相比,不到一年時間,鎢價格已經增值600%以上了。截至2026年3月11日,東方財富Choice數據顯示,WO:65%黑鎢精礦價格102.9萬元/噸,至於鎢精礦價格主要以50%-65%為基準報價,故而《財中社》將含WO品位39.79%的低鎢精礦噸價粗略折算:63萬元/噸,而40%錫精礦平均價35.8萬元/噸。

對比評估報告所採用的價格可以發現,65%鎢精礦已經漲價超過800%了,而標的礦山的產品方案鎢精礦WO品位更是達到67%,理應漲幅更高;低鎢精礦漲幅近600%,即便是增幅最低的錫礦也已比評估報告時溢價超過400%。

那麼2025年評估為17億元的採礦權價值,按照今年升逾800%的鎢精礦價來看,紫金礦業買下的礦山如今價值幾何呢?

不過,在司法拍賣中,資產定價仍需以既有評估報告為依據。按照資產評估報告披露的信息,該採礦權評估基準日為2025年4月30日,評估結果一年內有效,也就是說在2026年4月29日前都不需要重新進行資產評估。

這也意味着,即便礦產品價格在此期間大幅上漲,拍賣仍然只能按照舊評估價格體系進行定價。

恰巧,聯瑞礦業拍賣成交日為3月6日,仍處於17億資產評估價格的有效日期範圍內。按照資產基礎法評估,聯瑞礦業的股東全部權益評估價值9.3億元,拍賣標的47%的股權價值為4.4億元。

然而今時不同往日,步入2026年以後,有色金屬價格暴漲,拍品卻依然按照漲價前的價格折價拍賣。如此一來,紫金礦業輕鬆以3.9億元間接擁有了這座礦山的採礦權。

按照《公司法》,法院強制執行轉讓股權時,其他股東在同等條件下有優先購買權。資產嚴重被低估聯瑞礦業的少數股權被司法拍賣,為什麼聯瑞礦業的第一大股東、持股53%的海南安信達投資合夥企業(有限合夥)(下稱「安信達投資」)全程未參與呢?

實際上大股東安信達投資也缺錢,其將聯瑞礦業另外53%的股權已經抵押給了紫金礦業。

企查查顯示,2025年12月,聯瑞礦業的第一大股東安信達投資將所持53%股權質押,而質權人福建紫金正是紫金礦業用來競拍聯瑞礦業少數股權的子公司。

這意味着,如果聯瑞礦業的大股東安信達投資到期無法償還債務,質權人(紫金礦業子公司)有權依法處置這部分質押股權,一旦發生違約處置,紫金礦業或有機會進一步獲得聯瑞礦業的控制權。

另外,被紫金礦業盯上的鎢錫礦山所屬公司新疆欣業,安信達投資仍然是其持股20%的少數股東。假如安信達投資的經濟情況進一步惡化,或許繼續將新疆欣業的股權質押給紫金礦業,而紫金礦業可能進一步增加對新疆欣業的控制權。

併購擴展版圖,創始人退休

近期,紫金礦業公布的2025年度業績預增公告,2025年度預計實現歸屬於上市公司股東的淨利潤約510-520億元,按年增加約59%-62%。公告顯示,紫金礦業利潤增長主要由於擁有的礦產金、銀、銅等產量走高,而銷售價格按年增加。

與此同時,現年68歲的公司創始人、董事長陳景河因年齡和家庭原因,榮膺退休。

陳景河退居二線,留下了近萬億市值的紫金礦業。

紫金礦業雖起家於福建紫金山大型金銅礦,但通過全球收購的方式購得大量礦產。

近年來,紫金礦業加大了通過收購充盈業績的步伐。2022年10月,紫金礦業通過安徽省產權交易中心公開摘牌的方式,以59.1億元收購金沙鉬業84%股權,由此獲得了全球儲量最大的單體鉬礦——安徽金寨縣沙坪溝鉬礦的控制權,並於2025年完成股權過戶。

2025年2月,福建自然資源廳公告,紫金礦業競得2個銅金礦探礦權。

紫金礦業還同時進行多筆跨國收購。

2026年1月,紫金礦業控股子公司紫金黃金國際有限公司斥資55億加元(約合人民幣280億元)買下加拿大聯合黃金公司(Allied Gold Corporation)礦權100%權益(非洲三座金礦),計劃於2026年5月完成股權交割。

4月,商務部公告,紫金礦業已正式完成對美國紐蒙特公司旗下加納阿基姆(Akyem)金礦項目的收購。同年10月份,紫金礦業完成約12億美元(摺合人民幣86億元)的哈薩克斯坦Raygorodok金礦(RG金礦)礦權100%權益收購。

大手筆併購增厚了黃金礦業的業績規模和利潤,同時也帶來不小的現金壓力。

截至2025年三季度,紫金礦業貨幣資金680.9億元,與之相比,一年以內的短期借貸則573.3億元,儘管賬上現金可以覆蓋短期借款,但是公司還需要負擔包括債券在內的長期負債1123億元,截至2025年三季度,公司有息負債約1696億元。2025年前三季度,紫金礦業支付利息在內的財務費用17.6億元。

同行業的洛陽鉬業賬上的長期借款只有25.4億元,相比之下資產負債狀況更加健康。

對於正在全球掃礦的紫金礦業而言,這筆3.9億元的法拍交易或許只是一次順勢而為的資源補充。

但在鎢價暴漲的周期背景下,這座新疆礦山最終會成為一次普通併購,還是一筆真正意義上的「資源撿漏」,仍有待時間驗證。

(文章來源:財中社)