英偉達(NVDA.US)年度 GTC 大會即將開幕。但就在大會前夕,AI 算力產業鏈卻出現了一些不尋常的信號。

過去兩年,英偉達幾乎是整個 AI 產業鏈中最從容的一家公司。算力需求爆炸式增長,GPU 成為 AI 時代最稀缺的資源。無論是 OpenAI、微軟、Meta,還是亞馬遜、谷歌,所有云廠商都在排隊購買英偉達 GPU。訂單排期動輒一年以上,「一卡難求」甚至成為行業常態。在這種供需結構下,英偉達一度擁有近乎完美的議價權:客戶要算力,就必須等。但最近幾個月,一個微妙的變化正在出現。一邊是 OpenAI 的 Stargate 項目出現停滯和調整,另一邊是中東地緣政治風險正在衝擊數據中心建設節奏。

當算力需求的擴張節奏與基礎設施的不確定性開始交織,AI 產業鏈的結構,也正在悄然發生變化。

Stargate停滯:AI算力最大訂單開始搖擺

2025年初,OpenAI、SoftBank、Oracle等公司宣佈了一個震動整個產業的項目——Stargate。

這個計劃的規模堪稱史無前例:計劃總投資 5000 億美元,目標建設 10GW AI算力基礎設施,主要用於支持 OpenAI 的模型訓練和推理體系。如果順利推進,這將是人類歷史上最大規模的 AI 基礎設施建設計劃之一。

但現實很快變得複雜。2026 年 3 月,據CNBC報道,由於 OpenAI 渴望在全新站點部署英偉達下一代芯片,其已決定不再擴建與甲骨文合作的旗艦項目——「星際門」(Stargate)數據中心,轉而尋求在其他地方建立擁有更新一代英偉達 GPU(Rubin)的集羣。該項目原本計劃將數據中心規模從 1.2GW 擴大到接近 2GW,但最終未能推進。

目前的阿比林站點預計使用英偉達的Blackwell 處理器,但其電力供應預計在一年內都無法到位。儘管甲骨文周日在 X 上發帖稱相關報道「虛假且不準確」,但該帖僅表示現有項目正按計劃進行,並未提及任何擴建計劃。

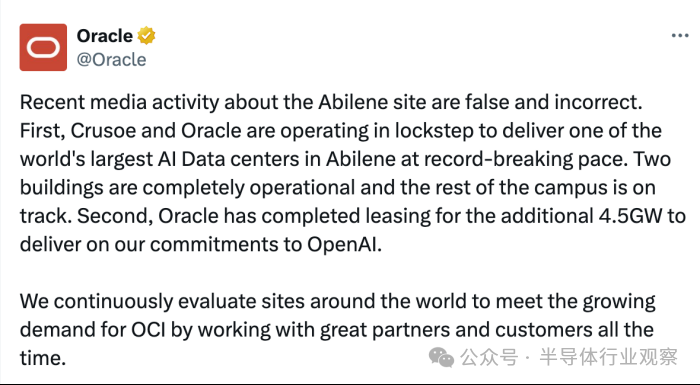

甲骨文的X原文如下:

來源:X

「關於阿比林(Abilene)基地的近期媒體報道是虛假且不準確的。首先,Crusoe 和甲骨文(Oracle)正步調一致地合作,以打破紀錄的速度在阿比林交付全球最大的 AI 數據中心之一。目前兩棟建築已投入運營,園區的其餘部分也正按計劃推進。其次,甲骨文已經完成了額外 4.5GW 電力的租賃,以履行我們對 OpenAI 的承諾。

我們始終與優秀的合作伙伴及客戶協作,持續評估全球各地的站點,以滿足甲骨文雲基礎設施(OCI)日益增長的需求。」

AI芯片的升級速度遠快於數據中心的落成速度。英偉達過去每兩年發布一代數據中心處理器,而現在 CEO 黃仁勳要求公司每年交付一代,且每一代性能都有跨越式提升。今年 1 月在 CES 上揭曉並已投入生產的 Vera Rubin,其推理性能是 Blackwell 的五倍。這一市場現實不僅暴露了 AI 貿易的關鍵風險,也讓甲骨文依靠債務驅動的擴張深陷危機。據報道,甲骨文的賬面債務已超過 1000 億美元,且自由現金流已轉為負值。

在衆多雲科技巨頭中,甲骨文是唯一一家主要靠債務支撐建設的超大規模雲廠商。相比之下,谷歌、亞馬遜和微軟則依賴其龐大的現金流業務。與此同時,甲骨文的合作伙伴 Blue Owl 已拒絕為額外的設施提供資金,並計劃裁員 3 萬人。

過去幾年,AI 行業一直認為 GPU 是最大的瓶頸。但現實正在證明一個新事實:真正的瓶頸正在從「芯片」轉向「基礎設施」。一個典型 AI 數據中心的核心要素包括:GPU、電力、冷卻、網絡、土地。在訓練級 AI 集羣中,一座數據中心往往需要數百兆瓦電力。作為參考:一個 1GW 數據中心的電力規模,已經接近一座小型城市的用電量。這意味着:AI算力擴張不僅是芯片問題,更是能源和基礎設施問題。

而這恰恰是 Stargate 項目遇到困難的原因之一。孖展、電力、建設周期——任何一個環節延遲,都可能拖慢AI基建。

不過有趣的是,這個被擱置的項目,立刻引來了新的買家。據消息人士透露:Meta 正在考慮接手這一數據中心資源。而更關鍵的一點是英偉達主動參與撮合了這筆潛在交易。換句話說,英偉達不再只是向客戶賣 GPU。它開始幫助客戶搶數據中心,搶電力資源,搶算力位置,這在過去幾乎不可想象。

中東:AI算力新戰場

就在美國AI基建出現波動時,另一片不可忽視的基建地區形勢也不太妙,那就是中東。

根據Research And Markets 2025年6月的一份報告統計顯示,中東目前已有約170座數據中心,另有約111個項目正在規劃或建設,區域現有算力容量約 1.2GW,未來規劃容量接近 4.5GW。預計到2027年,將有約120億美元的新投資流入中東地區正在建設的數據中心。

按Data Center Map的大概統計,在中東地區,以色列擁有66 座數據中心,沙特有61座,阿聯酋57 座,卡塔爾11 座。這意味着,中東已經成為全球AI基礎設施的重要新戰場。

全球數據中心地圖(來源:Data Center Map)

從結構來看,中東的數據中心市場呈現出明顯的雙中心格局:一是阿聯酋:現有存量最集中。

阿聯酋是當前中東數據中心密度最高的國家之一,其首都阿布扎比有約 32 座,迪拜有約 23 座;二是沙特,在新建數據中心項目中,沙特已經成為中東最活躍的市場之一。數據顯示,沙特在中東新興數據中心市場中佔據 接近 60% 的總電力容量,並預計到 2025 年底新增約 350MW 數據中心電力容量。

過去兩年,全球科技巨頭幾乎同時把目光投向了中東。這是為何呢?一句話總結,因為錢、地、電、政策窗口,四樣東西同時具備。

對超大規模 AI 數據中心來說,稀缺不只是GPU,還有資本、土地、電力和政策通道。而中東,恰恰是在這四個維度上同時給出了少有的組合條件:一邊是主權基金願意拿出長期資本做大項目,另一邊是阿聯酋、沙特等國本身擁有相對充足的土地與能源資源,同時又希望借 AI 和雲基礎設施完成經濟結構轉型,把自己從傳統能源中心改造成新的全球數字樞紐。

也正因為如此,從2023年開始,全球雲廠商和 AI 公司開始系統性地在中東佈局算力基礎設施。

最早明確加碼的是 Oracle。2023 年 2 月 6 日,Oracle 宣佈將在沙特投資 15 億美元,用於擴展其雲基礎設施能力,並推動利雅得公共雲區域建設;這筆投資與其在吉達、NEOM 等地的雲佈局一起,構成了 Oracle 在沙特的長期落子。

隨後進入2024年,押注開始明顯提速。2024年3月4日,AWS 宣佈將在沙特建設新的雲區域,並計劃在當地投資超過53億美元,目標是在 2026 年啓用。這是 AWS 對沙特最重磅的一次基礎設施承諾之一,背後反映的是沙特希望通過本地雲區域來承接更多政府、企業和 AI 相關負載,而 AWS 也希望藉此進一步綁定中東未來的數字基礎設施增長。

緊接着,2024 年 4 月 16 日,微軟宣佈向阿布扎比AI公司G42投資 15 億美元。這筆交易表面上看是股權投資,實質上則是微軟把自己更深地嵌入阿聯酋 AI 與雲生態的關鍵一步。到 2026 年 3 月,路透披露微軟在 2023—2029 年間對阿聯酋的總承諾投資規模已達到 152 億美元,其中已經投入 73 億美元;這部分資金不僅包含前述對 G42 的 15 億美元投資,也包括 46 億美元以上的 AI 和雲數據中心容量建設。

到了2024年下半年,Google Cloud 也正式下場。2024 年 10 月 30 日,沙特公共投資基金 PIF 與 Google Cloud 宣佈合作,計劃在沙特東部省份達曼附近建設一個新的全球 AI hub。隨後在 2025 年 5 月 13 日,Google Cloud 又與 PIF 進一步宣佈推進該項目,明確這一 AI hub 將由雙方共同投資100 億美元,並由沙特本地科技公司 Humain 參與啓動和運營。

還有一個極具主權AI的代表性項目就是 Stargate UAE。據路透社 2025 年 5 月 22 日報道,這一項目落地阿布扎比,由 G42 聯合 OpenAI、Oracle、英偉達、思科和軟銀等多方推動,整個園區最終規劃規模達到 5GW,首期為 1GW,其中首批 200MW 預計在 2026 年上線。路透同時援引 TrendForce 的估算稱,僅首期就大致對應 10 萬顆英偉達先進 AI 芯片的部署規模。無論從電力口徑還是芯片口徑看,這都不是普通意義上的數據中心擴建,而是把中東直接推進到全球 AI 超級園區競爭的第一線。

也正因為如此,中東對英偉達的意義,已經不只是多賣一些 GPU。

在美國本土,AI 數據中心受制於電力、建設周期和項目推進節奏;而在中東,鉅額資本和政策意志又提供了新的承載空間。於是,英偉達面對的局面變成了:一邊要盯住美國超大項目是否放緩,另一邊又必須確保中東這些新園區能夠順利吸納它的芯片和系統。

中東的問題是:戰爭

中東算力故事的另一面,是地緣政治風險。

2026 年 3 月 2 日,AWS 披露其位於阿聯酋和巴林的部分數據中心在無人機襲擊中受損。 其中,阿聯酋有兩座設施被直接擊中,巴林也有一座設施因附近襲擊受到物理衝擊;AWS 明確表示,這些襲擊造成了結構性損壞、電力輸送中斷,以及滅火措施帶來的二次水損,恢復過程將會持續較長時間。路透還指出,這是首次有美國大型科技公司的數據中心因軍事行動而遭到擾動,並已影響到部分依賴 AWS 的金融機構和核心雲服務。這個事件的意義很大:它說明中東 AI 基建面臨的風險,已經從地緣政治溢價升級為真實的設施受損與業務中斷。

風險的第二層,在於投資與孖展成本上升。

數據中心本來就是長周期、重資本項目,一旦地區衝突持續,開發商和雲廠商面臨的不只是安保支出增加,更包括保險費用上行、債務孖展變貴、項目回報周期被拉長。路透社 2026 年 3 月 6 日援引 JPMorgan 的判斷稱,海灣衝突升級將提高對當地國內投資、外商直接投資和人才吸引的風險;同時,依賴發債籌資的項目和機構也會面臨更高的孖展成本。對於沙特這類高度依賴主權基金推進「2030願景」的國家來說,主權基金不只是財務投資者,還是大型轉型項目的主要資金來源,因此一旦宏觀環境惡化,其「財務和運營約束」都會上升。

對英偉達最現實的一層:需求預期會被重新定價。

過去市場願意給中東一個極高的想象空間,是因為這裏不僅有 AWS 超過 53 億美元的沙特雲區域投資、Google Cloud 與沙特 PIF 規劃的 100 億美元 AI hub、Oracle 15 億美元的沙特雲基礎設施擴張,還有 Stargate UAE 這種 5GW 級別的超大型 AI 園區。路透 2026 年 3 月 2 日的報道已經把這些項目並列呈現,並直言地區局勢升級正在把外界目光重新拉回到大科技公司在中東的 AI 投資風險上。對英偉達而言,問題不只是「這些項目最後會不會做」,而是:這些項目能否按原計劃推進、按原節奏上架、按原規模消化高端 GPU。 只要任何一環延遲,資本市場對 2026—2027 年高性能計算芯片出貨的樂觀預期,就會被打折。

對於大型雲巨頭來說,敢不敢把關鍵算力、關鍵數據和關鍵業務連續性押在那裏,也是一個問題。

結語

不得不說,AI時代的算力戰爭,正在升級。如果說 2023—2024年的AI戰爭,是GPU之戰。那麼2025—2027年的 AI 戰爭,將變成算力基礎設施之戰。競爭的焦點將轉向數據中心、電力、網絡、冷卻、地緣政治。

而在這場戰爭中,英偉達既是最大贏家,也承擔着最大的風險。因為所有 AI 產業鏈的擴張,都壓在它的 GPU 上。當產業鏈順風時,它是王者,但當需求波動、基礎設施受阻、地緣政治介入時——英偉達必須開始親自下場。不是為了賣更多 GPU,而是為了確保這些 GPU 有地方可用。

本文轉載自半導體行業觀察,智通財經編輯:陳雯芳。