本文來自微信公衆號: 地球知識局 ,作者:地球知識局

本月10號,在巴黎舉行的第二屆核能峯會上,中國宣佈加入《三倍核能宣言》,其核心目標是,到2050年,將全球核能裝機容量增至2020年的三倍。

就在同一天、在同一個會上,歐盟委員會主席馮德萊恩表示,歐洲主動降低核能佔比,是一個「戰略性錯誤」。

▼

德國總理默茨也承認,德國倉促廢核,讓國家在能源安全上付出了沉重代價。這意味着,歐洲的能源政策出現了一個戲劇性的轉折。

這在十年前幾乎難以想象。曾經的歐洲,特別是德國,是全球最堅定的「棄核陣營」:

福島事故後關閉核電站、立法確定全面退出核能時間表、把能源轉型幾乎完全押注在風電和光伏上。

如今歐洲才發現,自己在覈能問題上繞了一大圈,浪費了寶貴的時間窗口。

就在這段時間裏,中國的核電技術已經悄然走出國門,從巴基斯坦到中東,再到非洲和南美。中國逐漸轉變為真正的核電出口國,而且規模正在不斷擴大。

換句話說,當歐洲終於重新意識到核能的重要性時,新的競爭者已經站在牌桌旁了。

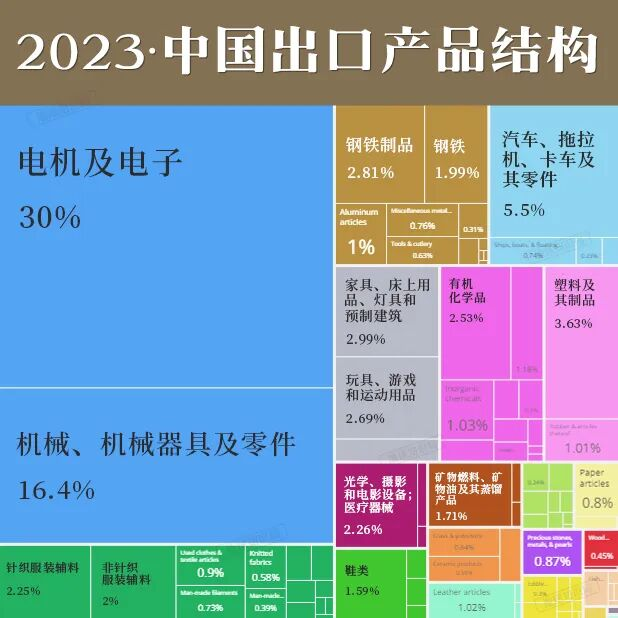

今天的中國,已經不再只是世界工廠。當產業鏈、工程組織力與金融能力修煉到一定程度,外貿不僅要看誰賣得多,更看單件有多貴、門檻有多高、賬能不能算穩。

過去的幾十年裏,中國的出口產品結構不斷發展升級(圖:oec.world)▼

當一個國家能拿下這種單件大單,才說明其可以把工業與治理能力打包成可出口的商品。

而在所有出口商品中,核電站堪稱「天花板級」的存在。它不僅是最貴的單件商品,更代表着一個國家能否把技術、工程、資金與信譽統籌輸出。

核電,最貴的「外賣」

那麼,核電站究竟有多貴?

以中國出售給巴基斯坦的卡拉奇K-2、K-3項目為例,兩座機組採用中國自主設計的「華龍一號」技術,總合同金額約96億美元,堪稱中國出口史上單價最高的成套裝備之一,也是真正意義上的整站出海。

2023年,中國又簽下了巴基斯坦的恰希瑪C-5項目,總額約48億美元,繼續使用「華龍一號」技術。

恰希瑪核電站前四個機組裝機容量為325/340兆瓦,而C-5機組建成後將具備發電1200兆瓦的能力(圖:pris.iaea.org)▼

核電站雖然是一整套系統,但其實也能「分戶銷售」。就像買房可以選一室一廳、也能上兩室一廳,核電站也分單機和雙機:單機是一個反應堆單獨運行,雙機則是兩台反應堆共享部分廠房、冷卻設備和部分配套設施,既能攤薄成本,也能提高效率。

相比之下,中國出口的整線高鐵印尼雅萬高鐵(總長142.3公里)金額約73億美元,但那是線性工程,不是單件裝備。

雅萬高鐵是印尼和東南亞的第一條高速鐵路(圖:wiki)▼

再比如中國為尼日利亞建造的通信衛星NigComSat-1,總合同額約3億美元。

這麼一對比,核電的單價確實是中國出口榜的天花板。

核電之所以這麼貴,原因在於它是一整座能發60年電的工廠。它賣出的不是單台機器,而是一套龐大的工業體系。價格中包含設計建造、施工、燃料供應、運維、壽期管理到退役的全過程。

最重要的是,它的成本里還有金融定價。核電合作周期長,風險高,通常要靠政策性貸款和商業孖展共同支撐。利率、匯率、主權風險,全都打包進價格里。

這意味着,每一座核電站都是工業能力與金融能力的綁定輸出。

核電牌桌上的玩家

核電出口是工業國家的「頂級牌桌」。能坐穩這張牌桌的,無一不是集技術、資金、政治信譽與長期運營能力於一身的強國。那麼,當前的牌局上有哪些主要玩家?他們的打法又有何不同?

其中最老練的玩家是俄羅斯。俄羅斯國家原子能集團公司(Rosatom)長期以來都是全球核電領域的重要角色,其競爭力覆蓋從鈾礦開採到核電站退役的全產業鏈服務。

俄羅斯經常通過政府間協議提供優惠貸款,甚至接受部分資源抵扣工程款,這種「帶資入股」模式特別吸引資金緊張、渴望發展自主核能的國家。

除了在傳統核電站建設方面的優勢,俄羅斯還通過技術創新推動核能應用的多樣化,例如「羅蒙諾索夫院士」號浮動核電站。

作為世界首座漂浮在海上的核電站,它打破了對固定土地的依賴,為能源匱乏或偏遠地區提供了靈活、高效的電力解決方案,同時也為俄羅斯開闢了海洋能源開發的新市場。

從匈牙利的保克什二期到埃及的埃爾達巴核電站,俄羅斯憑藉其全鏈條、一體化的服務模式,在東歐、中東和非洲成功鎖定了大量訂單。

作為核電佔比最高的國家,法國在覈電領域形成了強大的工業體系。法國電力集團(EDF)推廣的歐洲壓水堆(EPR)技術,憑藉其先進性和高安全性,在全球核電技術領域佔有重要地位。

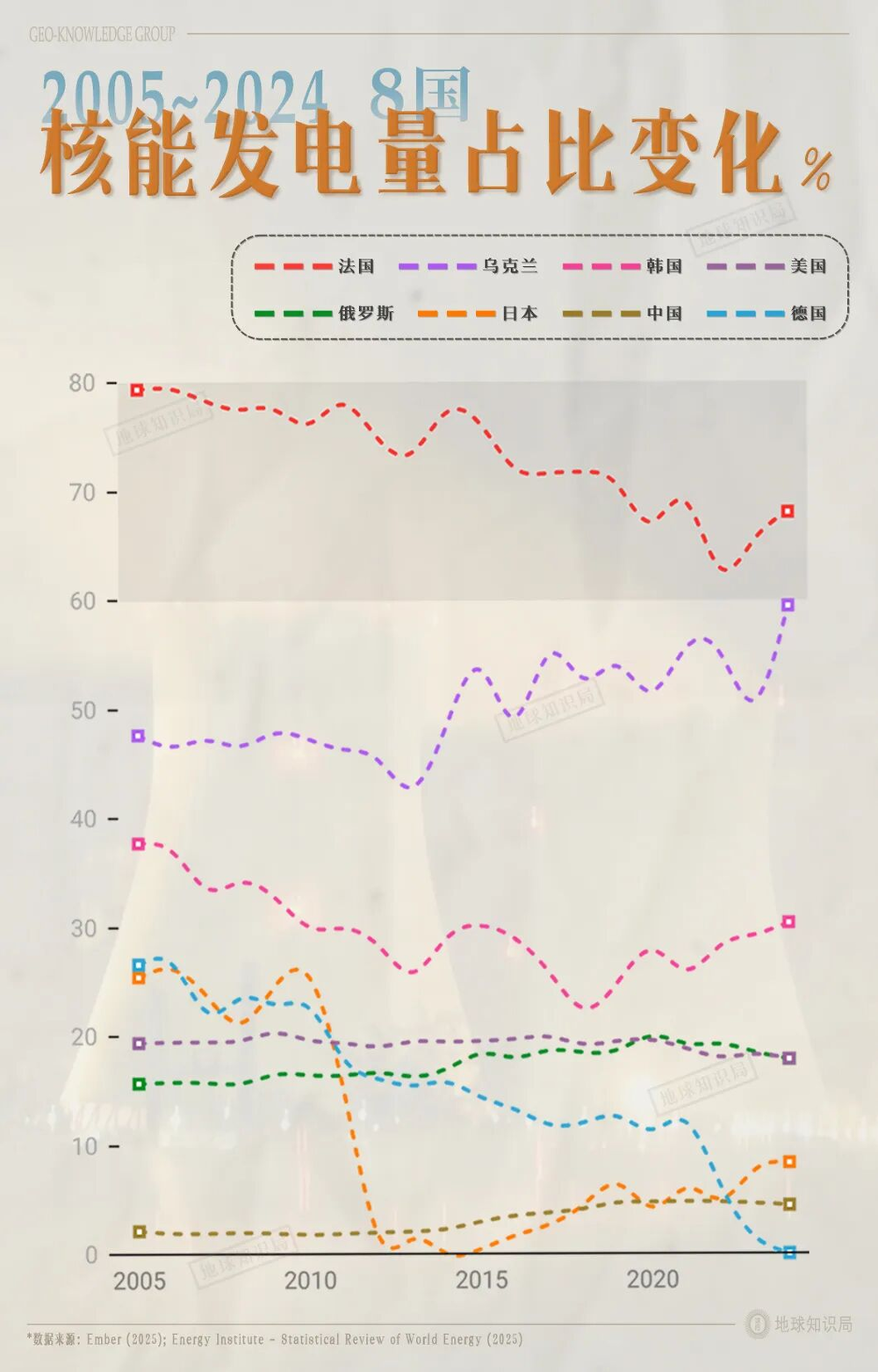

在近幾十年中,法國的核電佔比一直穩居世界之首▼

然而,這項先進技術也帶來了一些挑戰。以芬蘭的奧爾基盧奧托3號機組為例,總投資接近110億美元,工期延誤逾十年;法國本土的弗拉芒維爾3號機組也面臨類似的超支和延期問題。

這些問題暴露了大型項目管理和成本控制方面的難題,尤其是在涉及複雜技術和工程時,成本波動和工期延誤幾乎不可避免。

美國近年來也在積極推動核能復興,力圖重塑其全球影響力。政策重點包括簡化核監管、加快小型模塊化反應堆(SMR)建設、重建核燃料供應鏈,並以「黃金標準科學」恢復公衆信任。

此外,美國還通過《通脹削減法案》提供稅收優惠,美國國際開發金融公司已開始為海外核電項目提供資金支持。

其「核能合作計劃」旨在幫助捷克、波蘭等東歐國家用美國的小型模塊化反應堆技術替代老舊蘇式機組,具有鮮明的地緣政治色彩。

波蘭兩大能源公司計劃攜手建造小型模塊化核反應堆(圖:visegradpost.com)▼

這張牌桌上,還有一些後起之秀。比如韓國,憑藉為阿聯酋建造的巴拉卡核電站,成功證明了其國際競爭力。其優勢在於嚴格的項目管理和成本控制,實現了按期投產,贏得了市場信譽。

然而,韓國國內政府的「去核電」與「擁核電」政策隨執政黨更迭而搖擺,這種不確定性影響了其產業鏈的長期規劃和海外客戶的信心,是其持續出口的一大隱憂。

近期,韓國水力核電公司(KHNP)與捷克就杜科瓦尼核電站新機組的建設達成了合作意向

還有一些國家,曾經也是牌桌上的玩家,但現在已經「金盆洗手」,比如日本、德國。

日本自2011年福島核事故後,國內核電產業收縮,直接導致海外競爭力衰竭。曾經在海外積極競標的東芝公司和日立株式會社先後鉅額虧損,並最終剝離或暫停了其全球核電新建業務,標誌着日本作為核電出口國的時代暫告一段落。

德國則較早地確立了「棄核」政策,其產業優勢已轉向為全球提供核電站退役、廢物處理等後端技術服務。

中國:從旁觀者到黑馬

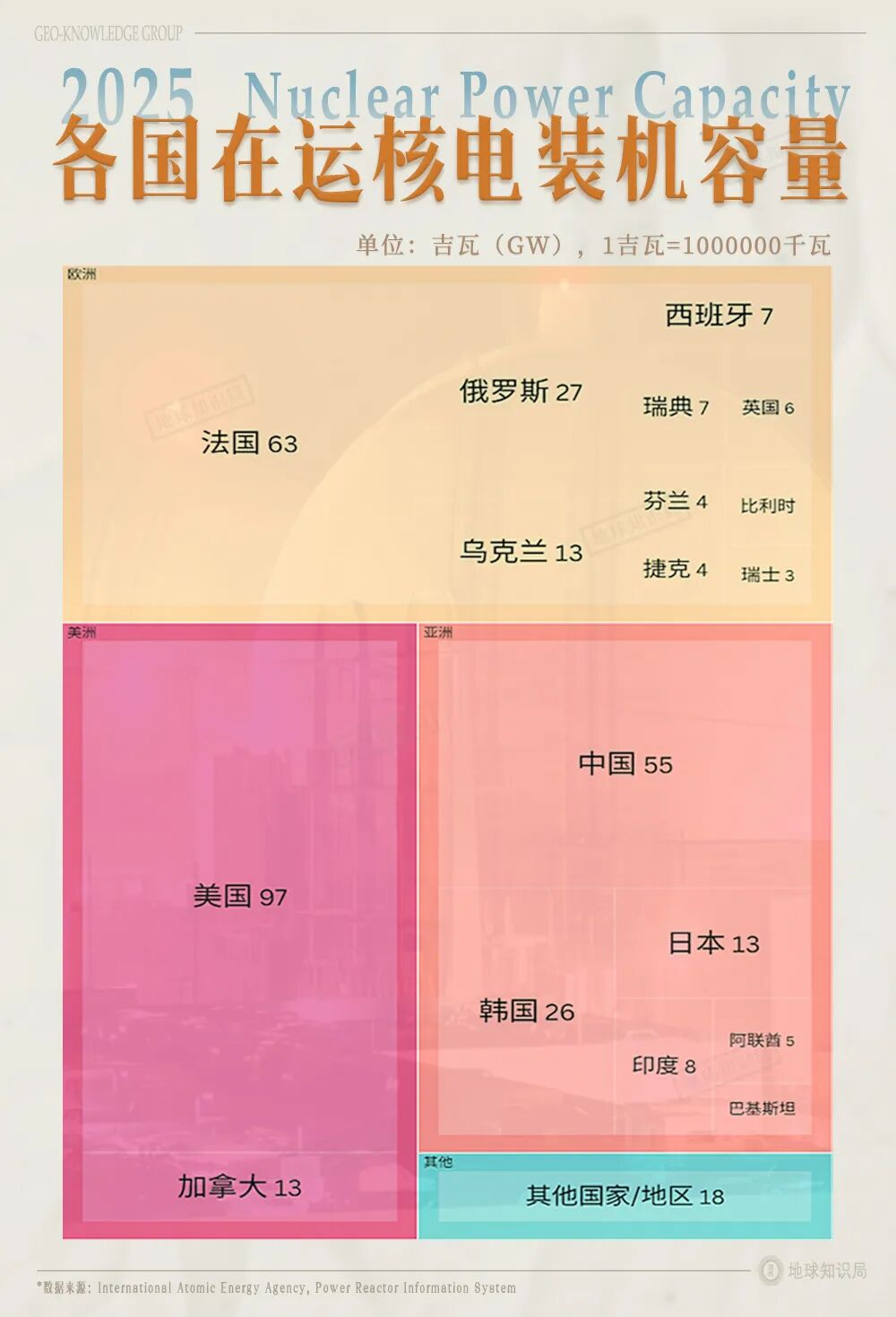

根據國際原子能機構(IAEA)數據,截至2024年底,中國在運、在建及已批准核電機組達102台,總裝機容量1.13億千瓦,已成為全球核電大國。

中國核電裝機容量位居世界前列▼

中國核電出海的路徑,清晰地遵循着「從援建到商業化出口」的升級模式:早期通過援建巴基斯坦恰希瑪一期積累國際經驗,隨後以「華龍一號」技術在巴基斯坦卡拉奇實現整站出口,標誌着技術成熟並獲得國際認可。

目前,阿根廷、沙特、土耳其、埃及、哈薩克斯坦等國均與中國簽署合作意向,中國核電的客戶網絡正從中東、南美延伸至非洲。這些地方普遍能源緊張、外匯儲備有限、又急於擺脫對化石能源的依賴。

華龍一號技術走向美洲

與阿根廷合作建設阿圖查三號核電站項目(圖:wiki)▼

這就面臨一個現實的問題:這些窮國買得起嗎?

這些國家雖然不會現金結算、一次付清,但分期付款還是可行的。中國核電能賣得出去,靠的是一整套組合拳:性價比、確定性、孖展閉環以及核能應用的多樣化。

首先,在孖展模式上,中方並非要求對方一次性付清全款,而是通常由中國進出口銀行等政策性銀行提供長期(可達30年)、低息的買方信貸或賣方信貸。這意味着輸入國在項目建成投產後,可以用電站產生的部分收益來分期償還貸款,極大地緩解了其短期財政壓力。

相比歐美動輒上百億美元一台的報價,中國的「華龍一號」在保證三代技術安全標準的同時,通過高度國產化的供應鏈和十餘年高強度建設積累的工程管理經驗,成功控制了綜合成本,並實現了約5-6年的穩定建設工期,這種「預算可控、工期可控」的確定性對於發展中國家而言至關重要。

再加上中方配套的政策性貸款、設備成套輸出和運營培訓,買家只需以分期付款方式就可獲得一套能夠平穩運行數十年的國家能源基礎設施。

更重要的是,這些核電站不僅能發電,還能一體化地提供海水淡化、供熱、制氫等能源解決方案。這些功能並非紙上談兵,而是已經在國內工程裏跑通、在海外方案裏打包。

對許多國家來說,這不僅是一座電站,更是一套能源獨立系統,讓他們從缺電走向能量自給。

還能不能賣得更貴?

核電站雖然在我們的「外賣菜單」裏是最貴的一檔,但放眼世界,96億美元的價格還真不算離譜,歐美同行要價更高。

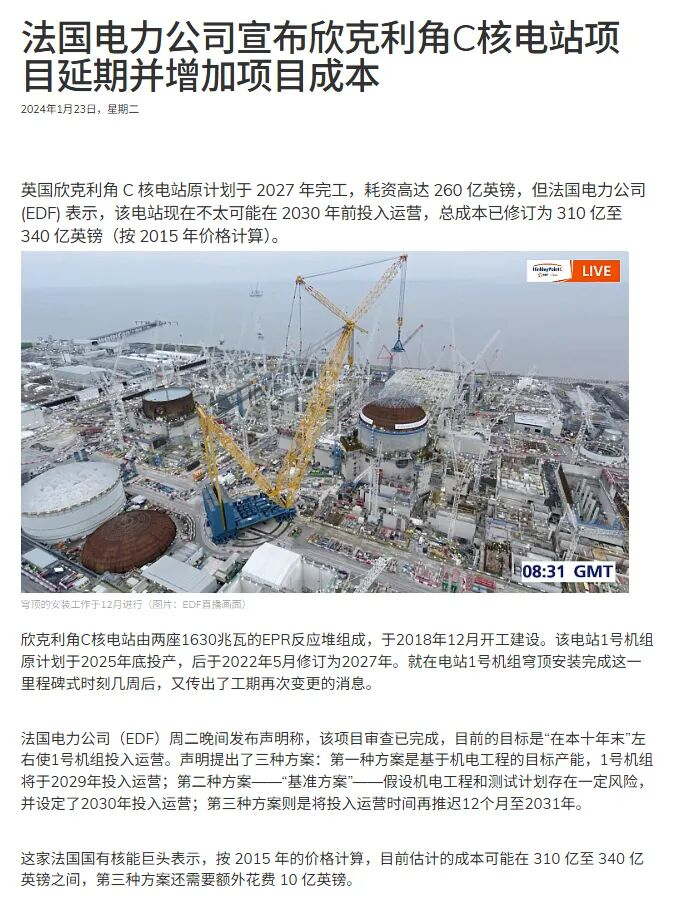

法國EPR機組在芬蘭奧基盧奧托項目的建設成本接近110億美元,英國的欣克利角C項目更是超過了200億美元。

欣克利角C項目成本漲了又漲,工期也多次延誤(圖:world-nuclear-news.org)▼

相比之下,中國出口的「華龍一號」機組造價低、工期更短。這並不是因為便宜沒好貨,而是中國的成本更低。

得益於供應鏈高度國產化與成熟度,從鋼材到主泵、從控制系統到燃料組件,全都能在國內量產。再加上十餘年高強度建造經驗,中國在覈電的成本控制上幾乎達到了工業奇蹟的級別。

所以,同樣是一座核電站,別人是「豪華定製」,中國是「高配量產」,價格更親民,性能更穩定、維護更容易、交付更準時。

這正是中國製造的邏輯——用工業體系的力量,把昂貴的科技做成可以批量交付的產品。

核電這種生意,看似價格封頂,其實還有巨大的溢價空間。中國的核電目前以性價比取勝,但要想賣得更貴,關鍵在於品牌、技術和生態三張牌。

一是「技術牌」。華龍一號只是起點,中國已經在推動更先進的「國和一號」(CAP1400)。此外,高溫氣冷堆、快堆等新一代機型正在逐步成熟。

這些機型安全性更高、燃料利用率更好,從陸上到海上、從發電到制氫都能適配。一旦這些機型成功出口,單價和利潤都將水漲船高。

二是「標準牌」。法國之所以賣貴,不只是技術,而是因為它代表「歐洲標準」。而如今,中國也在輸出自己的核電標準體系,包含培訓、運維與安全認證。買家買的不僅是設備,而是一整套工業規則。

三是「生態牌」。核電不是一錘子買賣,後續燃料供應、技術服務、壽期延長、退役處理,全都是長期收益。誰掌握全鏈條,誰就掌握長期利潤。

隨着全球能源轉型加速,AI興起、數據中心用電猛增,電力的需求端迅速抬高。另一方面,聯合國氣候大會(COP28)提出,到2050年,全球核能裝機要達到目前的三倍,供需兩端同時發力,讓核電再次站在能源舞台的C位。

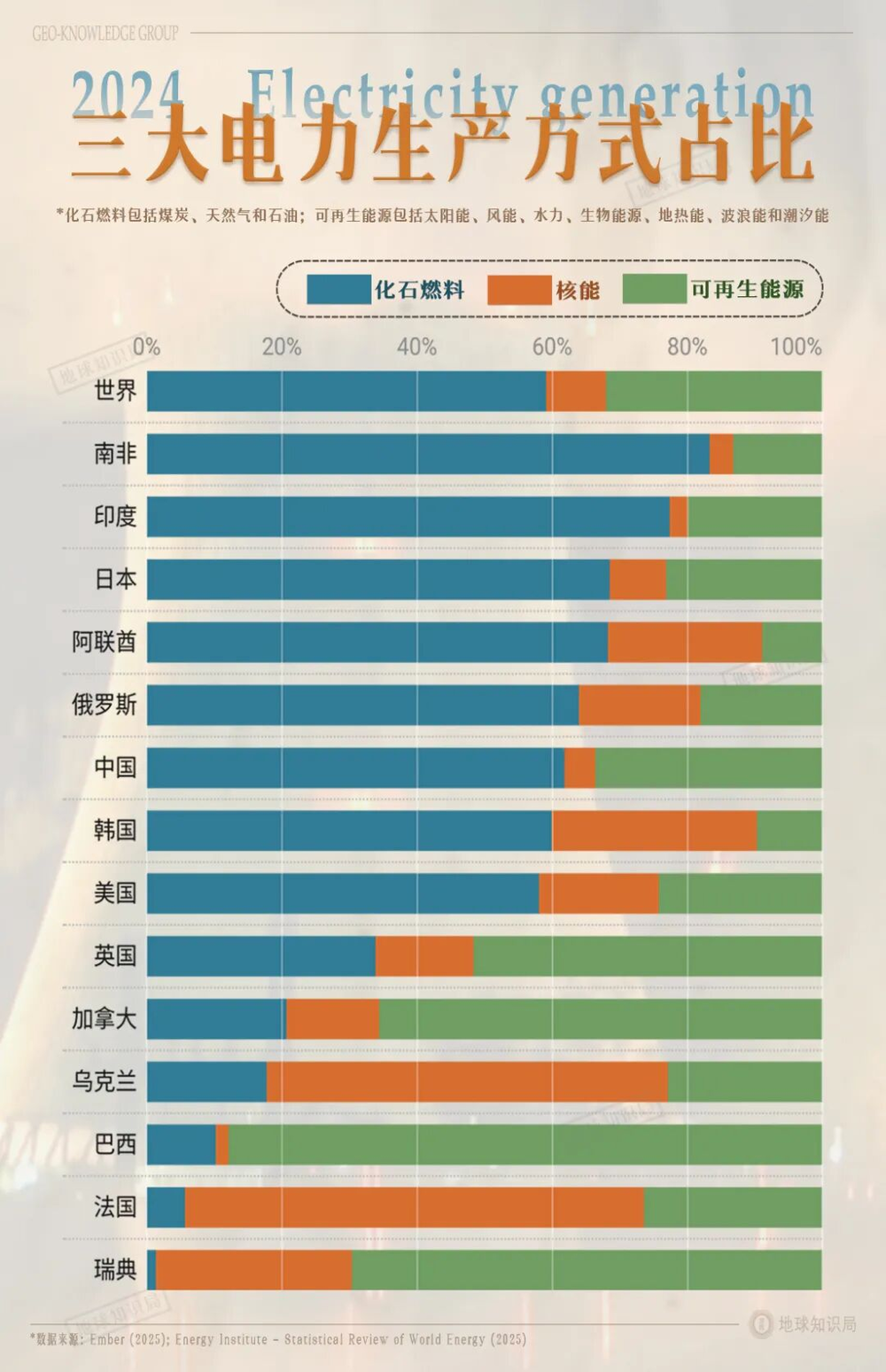

在許多發展中國家,化石能源依舊是發電主力

核電依然有着很大的發展空間▼

在這樣的背景下,中國核電已經不只是出口設備,更是一整套能源系統解決方案:設計、建造、孖展、運營一條龍,打包送到海外。

等到2035年前後,首批量產的第四代核反應堆在國內併網,並以出口形式走向世界時,中國的高科技重器外賣,將真正登上「全球最貴」的舞台,並且可以理直氣壯地賣得更貴!

本內容來源於網絡,觀點僅代表作者本人,不代表虎嗅立場。如涉及版權問題請聯繫 hezuo@huxiu.com,我們將及時覈實並處理。

End

想漲知識 關注虎嗅視頻號!