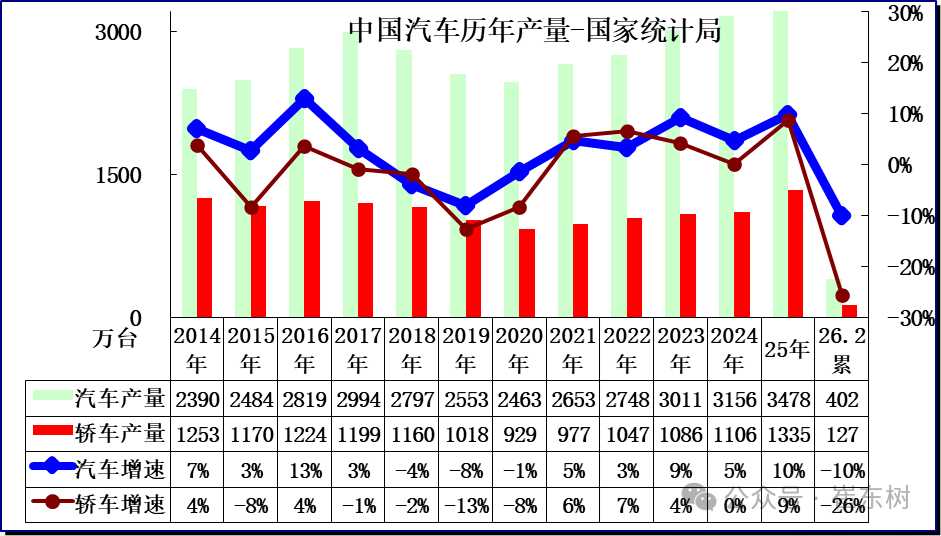

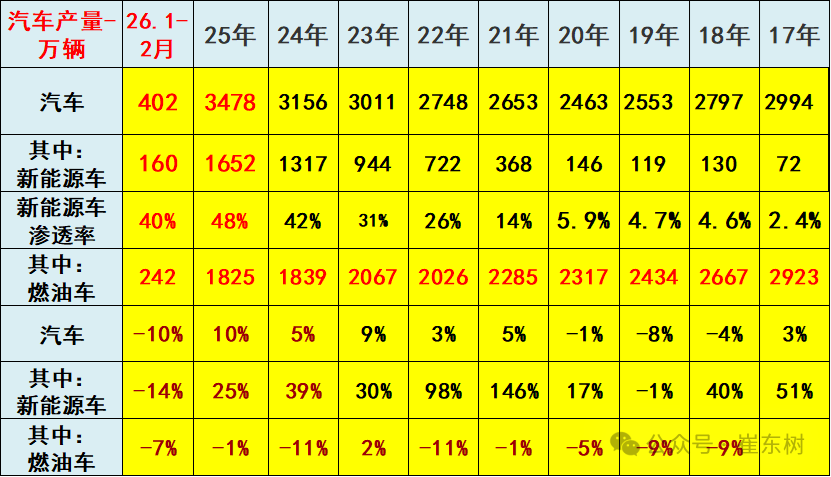

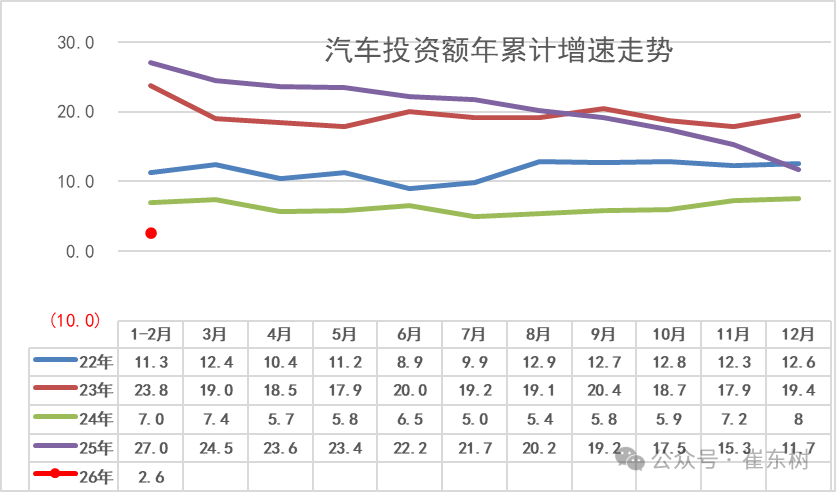

智通財經APP獲悉,3月16日,乘聯分會祕書長崔東樹發文指出,2026年1—2月份,汽車行業固定資產投資按年增長2.6%,高於1.8%的各行業平均水平。2025年的汽車工業增加值增11.5%,2026年1-2月汽車工業增加值增3.4%,表現下壓。2026年1-2月汽車生產402萬台,按年降10%;新能源汽車生產160萬台,按年降14%,滲透率40%;燃油車生產242萬台,按年降7%。

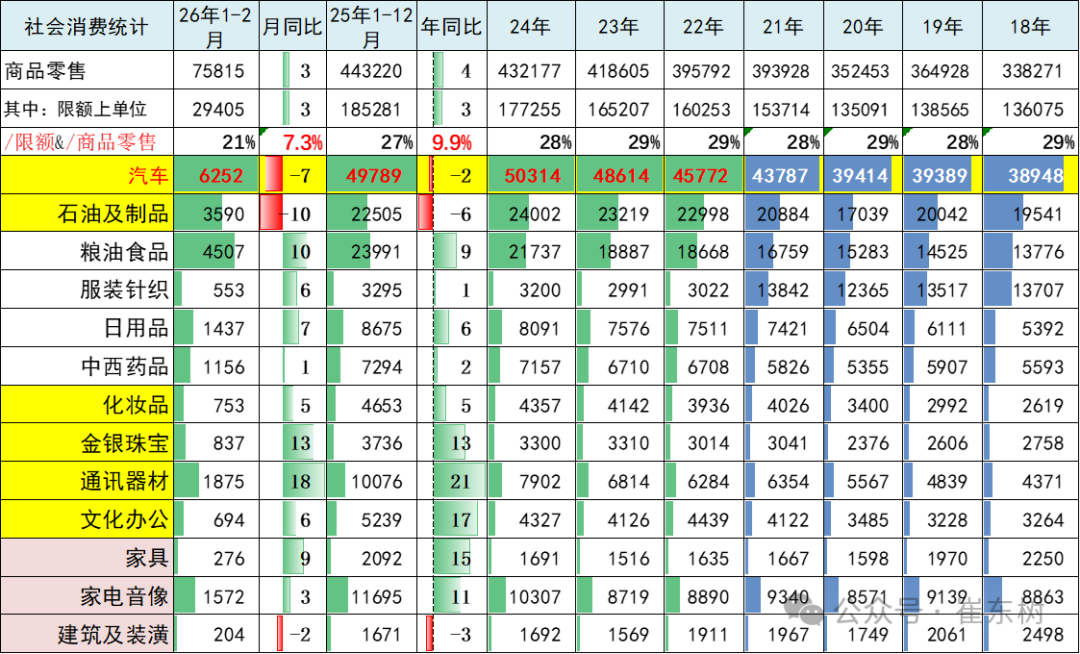

2026年1-2月份社會消費品零售總額86079億元,按年增長2.8%。其中,汽車消費額6252億元、按年降7%;除汽車以外的消費品零售額79827億元,增長3.7%。

當前,外部環境更趨複雜嚴峻,單邊主義、保護主義加劇,衝擊產業鏈供應鏈穩定;國內經濟回升向好基礎還不穩固,有效需求不足、市場缺乏活力等問題挑戰仍然存在,行業穩增長任務依然艱鉅。

由於2025年以舊換新的乘用車補貼力度遠低於商用車,因此商用車補貼推動零售增長較好,乘用車下滑。目前乘用車消費壓力很大,期待未來能有長效的強力接續政策,減免購車人員個稅、推動新能源車下鄉、優化C7經濟型電動車駕照申領、給200公里以下續航的合規純電動車車購稅更大優惠、鼓勵結婚和生育購車等更多的改善措施,拉動購車消費促進經濟增長。

汽車消費恢復較強

自從樓市2021年下跌以來,汽車消費從2020年的3.94萬億元上升到2024年的5.03萬億元,擺脫了2018-2020年連續3年徘徊在3.9萬億元的被動局面。由於房地產下跌利好消費,買房投資擠壓消費問題改善,目前看消費不旺的問題稍有改善。

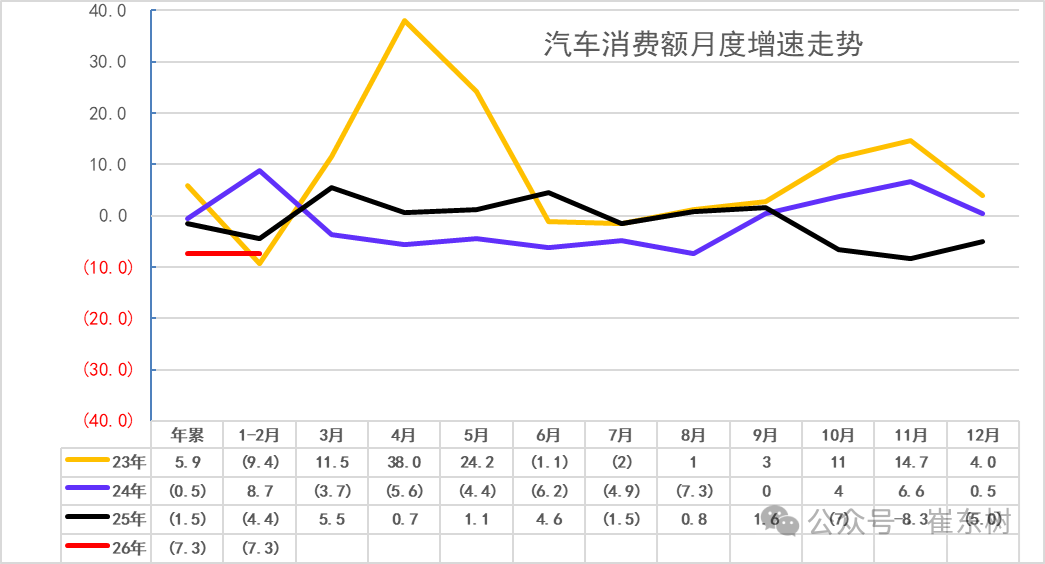

2026年1-2月份,汽車消費按年降7.3%;2025年的高基數和政策收縮的銷量放緩壓力體現,基數連續拉高後,今年的回落較大。

汽車產量逐步走強

分產品看,2026年1—2月份,規模以上工業626種產品中有397種產品產量按年增長。其中,汽車402.4萬輛,下降9.9%,其中新能源汽車160.4萬輛,下降13.7%;發電量15718億千瓦時,增長4.1%;原油加工量12263萬噸,增長2.9%。

2026年汽車增加值表現平穩

2025年,規模以上工業增加值比上年增長5.9%。2026年1—2月份,規模以上工業增加值按年實際增長6.3%,總體工業經濟增長較好。

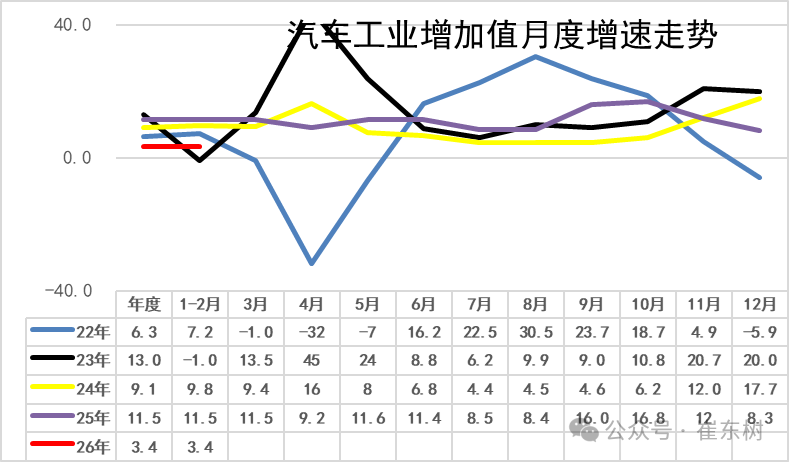

2020年汽車工業增加值增6.6%;2021年增速徘徊在5.5%的水平;2022年的汽車增加值6.3%,較強;2023年汽車業增加值增13%,實現超強增長;2024年的9.1%的汽車增加值相對提升較好;2025年的汽車工業增加值增11.5%,2026年1-2月汽車工業增加值增3.4%,表現下壓。

汽車產能利用率平穩

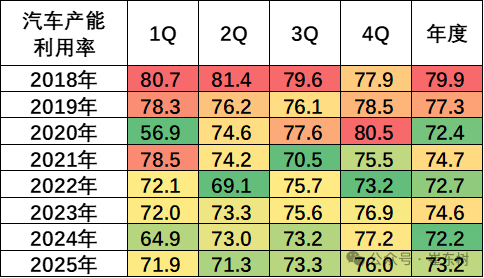

2020-2024年全國工業產能利用率保持在72.4—74.6的較小波動範圍內。2024年四季度,全國規模以上工業產能利用率為76.2%,比上年同期上升0.3個百分點,比三季度上升1.1個百分點。

2025年四季度,全國規模以上工業產能利用率為74.9%,比三季度上升0.3個百分點,比上年同期下降1.3個百分點。2025年全國規模以上工業產能利用率為74.4%。分主要行業看, 2025年汽車行業產能利用率73.2%,相對處於較低水平。

汽車生產具體情況

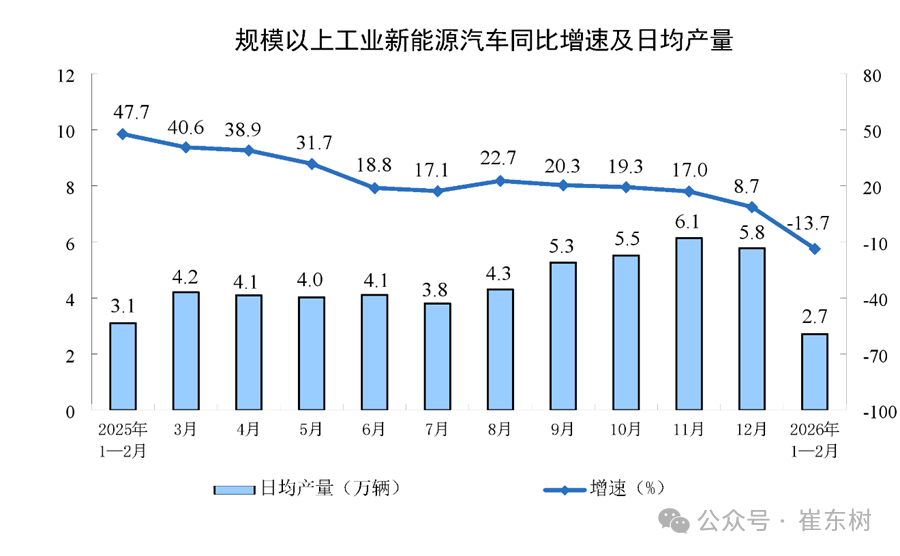

2026年2月份日均新能源汽車生產2.7萬台,按年降13.7%。由於新能源轎車的去年基數較高,今年生產波動較大。2025年上半年的生產較好是小微型電動車,需求也是中低端的需求較強,因此銷售額增速稍低於銷量增速。今年補貼銳減的小微型衝擊較大。

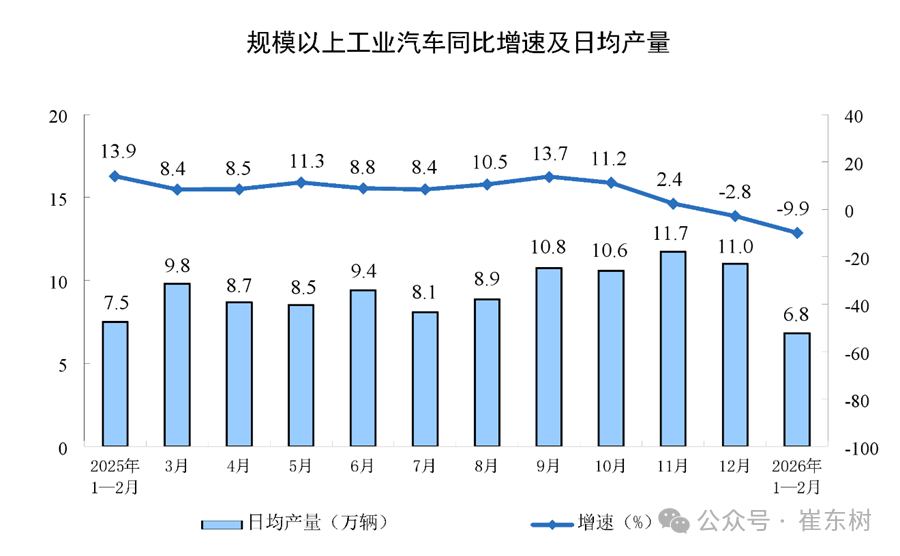

分產品看, 2026年1-2月份,汽車日均6.8萬輛,降9.9%,考慮到2025年1-2月基數抬高,2025年年末政策性需求收縮,今年1-2月增速的表現較弱。

2022年汽車生產2748萬台,產量按年增長3%;新能源汽車生產722萬,增長98%,滲透率26%;燃油車生產2026萬台,降11%。

2023年汽車生產3011萬台,按年增9%;新能源汽車生產944萬台,按年增30%,滲透率31%;燃油車生產2067萬台,增2%。

2024年汽車生產3156萬台,按年增長5%;新能源汽車生產1317萬台,按年增39%,滲透率42%;燃油車生產1839萬台,降11%。

2025年汽車生產3478萬台,按年增10%;新能源汽車生產1652萬台,按年增25%,滲透率48%;燃油車生產1825萬台,按年降1%。

2026年1-2月汽車生產402萬台,按年降10%;新能源汽車生產160萬台,按年降14%,滲透率40%;燃油車生產242萬台,按年降7%。

2026年汽車投資穩步增長

2025年,全國固定資產投資(不含農戶)485186億元,比上年下降3.8%。2026年1—2月份,全國固定資產投資(不含農戶)52721億元,按年增長1.8%。2026年1—2月份,汽車行業固定資產投資按年增長2.6%,高於1.8%的各行業平均水平。

房價下跌的車市消費促進效果明顯

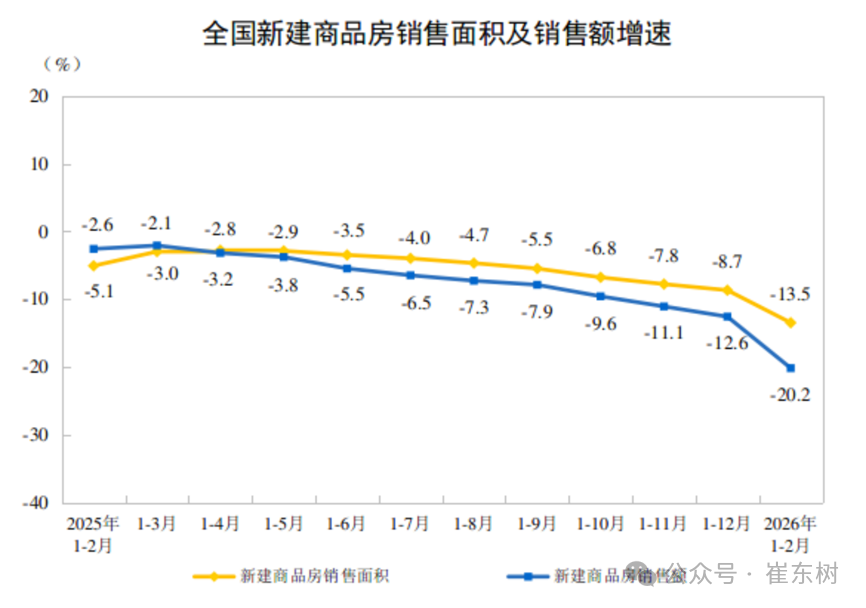

1—2月份,新建商品房銷售面積9293萬平方米,按年下降13.5%,降幅比上年全年擴大4.8個百分點,其中住宅銷售面積下降15.9%。新建商品房銷售額8186億元,下降20.2%,降幅擴大7.6個百分點,其中住宅銷售額下降21.8%。

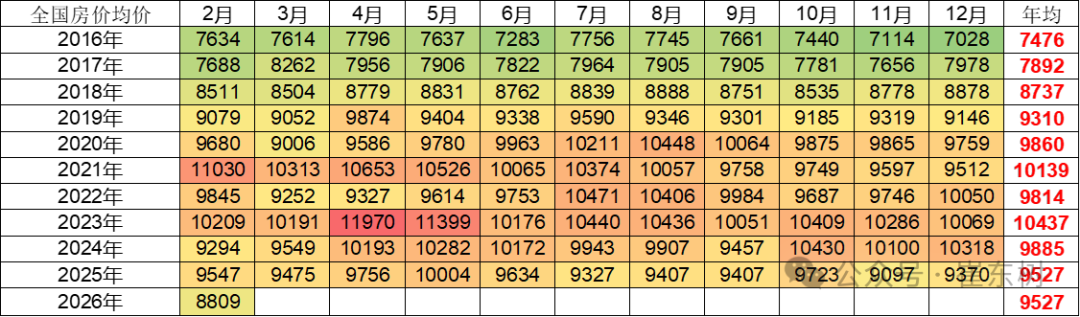

2026年1-2月商品房均價達到8809元/平方米,價格仍處於歷史中高位,不利於消費。目前2026年2月商品房房價在8809元/平方米房,距峯值的2021年的11030元/平方米相差較小。地產的貸款佔壓資金大,樓市投資主要靠居民的定金和預收款支撐,這對車市的購車資金帶來一定分流影響。

2016-2019年樓市火爆影響消費很大,後期逐步降溫對車市的促進較好。目前看樓市均價仍在高位,東部地區的銷售額下降較快,這也是房地產最後的挖掘高端消費的現象。目前的居民收入不支撐持續的高負債,因此樓市降溫有利於促銷費的車市發展。

從樓市看,樓市房價高價發展是被動的需求萎縮,是銷量的劇烈下滑,而低價是增長的關鍵。

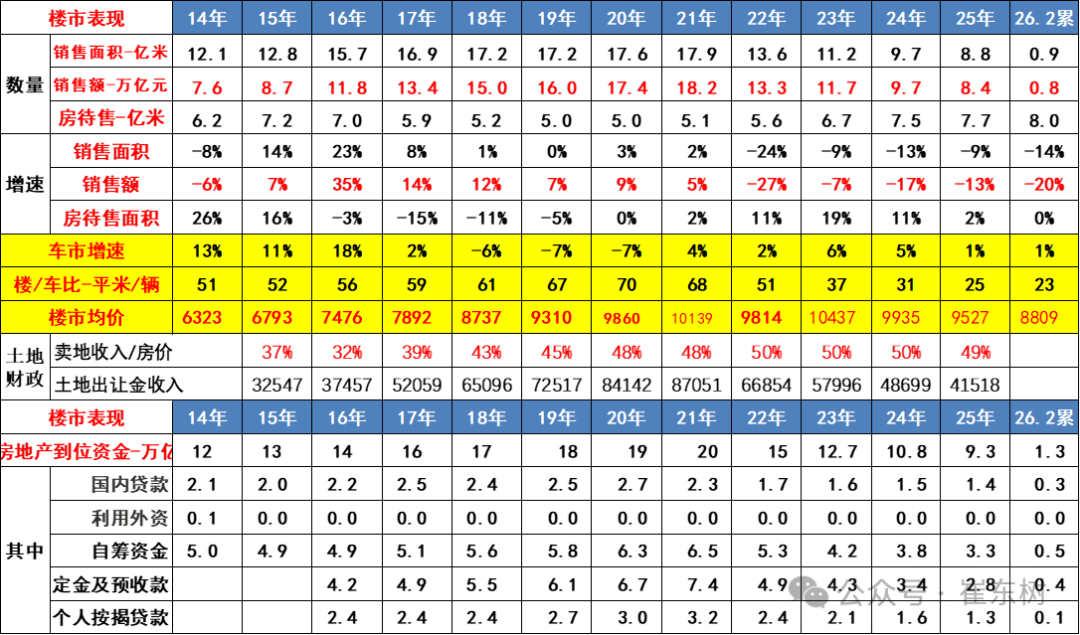

2021年土地出讓金收入87051億元,占房地產銷售額48%;2023年土地出讓金收入57996億元,占房地產銷售額50%;2024年土地出讓金收入48699億元,佔賣房收入50%,房地產對地方財政貢獻巨大。2025年賣地收入數據仍占房價49%。

目前,2026年1-2月汽車銷量與房地產銷量關係是23平米房/1輛車,銷量的對比不合理現象有所改善。雖然房車比最高時的2020年70平米房/1輛車有所改善,但前期的債務壓力和目前萬元均價的樓市擠壓消費壓力仍大,導致車市需求因債務壓力低迷。

樓市的財富效應對高端車需求有一定的促進效果,近期居民的樓市債務壓力下降和購房需求減弱,對改善車市消費也帶來一定潛在利好。

2026年車市消費需要有持續政策支持

自從樓市2021年下跌以來,汽車消費從2020年的3.94萬億元上升到2025年的4.98萬億元,擺脫了2018-2020年的連續3年徘徊在3.9萬億元的被動局面。由於房地產下跌利好消費,買房投資擠壓消費問題改善。2026年1-2月車市消費降7%,目前看消費不旺的問題仍有待改善。

2025年,社會消費品零售總額501202億元,比上年增長3.7%。其中,汽車消費額49789億元、按年降2%;除汽車以外的消費品零售額451413億元,增長4.4%。

2026年1-2月份社會消費品零售總額86079億元,按年增長2.8%。其中,汽車消費額6252億元、按年降7%;除汽車以外的消費品零售額79827億元,增長3.7%。

近幾年的成品油消費相對負增長,隨着價格回落,成品油消費額逐步下滑,這也是汽車消費的拉動體現。在總體社會零售中,限額以上的商品零售表現較弱,這體現了房地產對消費影響較大,樓市對總體大宗消費的抑制效果明顯。