3月10日,MiniMax港股收漲22%,兩個交易日累計暴漲51%,股價突破1000港元的同時,市值首次超越隔壁老大哥百度。

年初登陸港股以來,MiniMax股價漲勢如虹,較發行價漲幅一度超過600%。

過去的2025年,MiniMax全年營收約合5.4億元人民幣,雖然按年大漲158.9%,但絕對值其實不算高。資本的偏愛有恃無恐,源頭是那隻火遍全球的「龍蝦」——OpenClaw。

上周六,OpenClaw創始人Peter Steinberger轉發PinchBench排行榜,將資本與大衆的視線從OpenClaw本身,一鍵轉移到了為其背後的模型廠商身上。

PinchBench是評估模型在OpenClaw框架中表現的實時評測排行榜,從成功率、響應速度、推理成本三個維度進行排名。MiniMax的MiniMax-M2.1在成功率排行榜上與Gemini 3並列全球第一,是MiniMax連續兩天暴漲的直接原因。

在此之前,MiniMax推出了OpenClaw的「minimax託管版」MaxClaw。與MiniMax同為「港股大模型雙子星」的智譜則在3月10日發布OpenClaw相關產品AutoClaw,當天股價一度飆升超過20%。

隨後工信部發布OpenClaw安全風險預警,導致MiniMax和智譜衝高回落,但市場熱情不減、機構力挺態度不改,大摩重申MiniMax「增持」評級,海通國際首次覆蓋MiniMax和智譜、給與「優於大市」評級。

顯然,橫空出世的OpenClaw,為資本找到了又一個為信仰充值的理由。

新的金礦

OpenClaw是一個標準化的智能體構建框架,可以簡單理解為一個開放的「智能體裝配間」。

開發者用代碼編程好各個功能,比如「上網查資料」、「總結摘要」等,將其封裝成「skills」上傳並共享,用戶可以根據需求選擇skills組合,再配置好Docker環境、選擇接入的大模型,就能在自家電腦上配置一個掌握十八般武藝的智能體:

OpenClaw中的skills

只需一個簡單的指令,就能全自動完成訂機票等長線程任務,還可以在下班路上遠程通知自家電腦幫自己點好外賣,類似於24小時待命的管家、祕書。

但請管家要付工資,養「龍蝦」也並非沒有成本,主要的開銷就在「燒token」上。

「龍蝦」的全自動操作依賴大模型完成,用戶可以選擇下載大模型到本地電腦,或是直接通過API接入雲端大模型,例如Gemini、MiniMax-M2.1。「龍蝦」完成多少任務,用戶就要為過程中耗費多少token買單。

在OpenClaw配置界面上選擇接入的大模型

這就為「MiniMax們」送來了一座金礦,也解決了一個燃眉之急:賺錢。

大模型公司賺錢難,一直是縈繞在華爾街頭頂的一片烏雲。

一面是巨頭年年高增的資本開支和英偉達接到手軟的GPU訂單,一面是應用端始終難以匹配的收入規模和增長態勢,機構一邊閉眼跟投下注,一邊又苦口婆心,邊罵邊投。

紅杉資本合夥人David Cahn從2023年的《AI的2000億美元問題》[1]勸到2024年的《AI的6000億美元問題[2]》,隨後貝恩公司接棒,去年預測到2030年,AI公司收入與滿足計算需求的投入之間的缺口將達到8000億美元[3]。

按C端/B端劃分,大模型C端產品主要包括對話助手類的豆包、ChatGPT等,工具類如Claude、Perplexity,社交娛樂類如MiniMax的海螺AI、Talkie/星野,大模型廠商通過訂閱費、應用內付費、廣告等方式變現。

在OpenClaw出現前,C端產品的普遍問題是變現能力不足。

以MiniMax為例,其面向C端的AI原生產品在其收入佔比中高達67.2%,然而截至2025年前三季度,該業務的整體毛利率僅為4.7%,勉強從2024年的嚴重虧損(-23.5%)轉為微利。

截圖自MiniMax招股書

這裏有兩方面原因。一是用戶付費意願不高。

根據MiniMax招股書,截至去年三季度,其AI原生產品累計用戶超過2.12億名,但付費用戶數僅為177萬,整體付費轉化率不足1%。

作為參考,市場預估ChatGPT付費率大概在2.7%-3%。

這個付費轉化率放在遊戲或互聯網產品裏其實不算低,但問題是,遊戲有養服大佬,互聯網產品有廣告、電商等貨幣化手段,AI產品都不太適用。

另一個問題是算力成本過高。

與傳統互聯網產品「用戶越多、邊際成本越低」的邏輯相反,大模型C端產品,每個用戶每次對話都需要消耗實時算力,用戶越多,算力成本支出反而越高。

截至2025年9月,MiniMax MAU已達2760萬,是2023年(310萬)的近9倍,增收的速度遠遠趕不上推理成本暴漲的速度。

與C端相比,B端的處境更加複雜。

B端最常見的是MaaS(模型即服務),企業通過API調用大模型,按token消耗量向模型廠商付費,另一種是本地化部署,為大客戶提供定製化的AI解決方案。

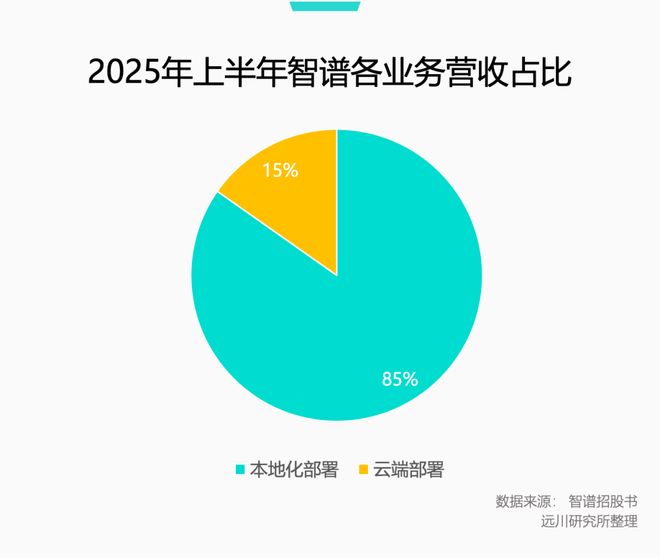

以主攻B端的智譜為例,本地化部署業務佔其總營收的84.4%。

定製化部署的問題在於,其本質上是「一錘子買賣」,項目做完就結束,沒有持續性,與傳統SaaS模式下一本萬利的邊際成本遞減效應背道而馳。

同時,每個項目都需要投入大量人力,收入增長與人力投入呈線性關係。

高峯時期,智譜員工人數一度超過1000人[4],截至2025年6月30日為883人,作為對比,MiniMax截至同年9月30日員工人數為385人,按2024年營收計算,MiniMax人均年創收56.3萬元,智譜僅為35.1萬元。

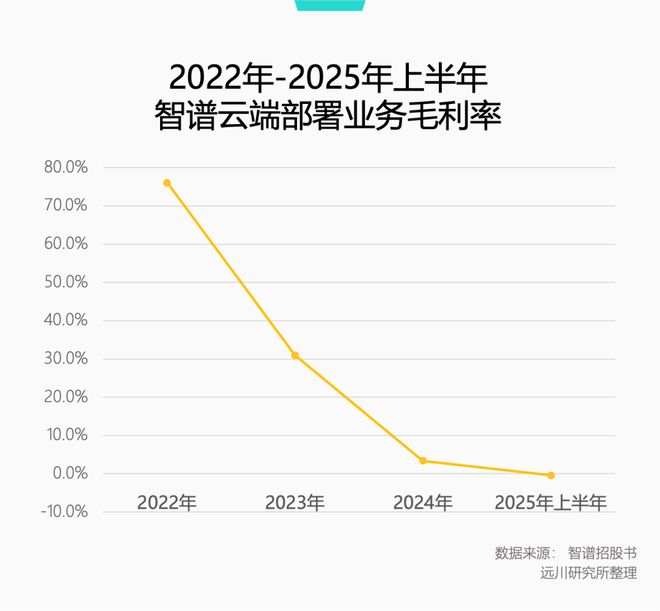

MaaS業務情況更不容樂觀,根據智譜招股書,其雲端部署業務的毛利率從2022年的76.1%一路下滑到2025年上半年的-0.4%,賣token不如賣白菜。

截至2025年底,MiniMax仍然處於虧損狀態,而智譜上半年經營現金流淨流出13.27億元,現金及現金等價物餘額為25.5億元,粗略估算,僅夠維持一年不到的經營。

眼看着MiniMax燒錢燒到啞火,OpenClaw的爆火,意外地帶來了轉機。

撬開天花板

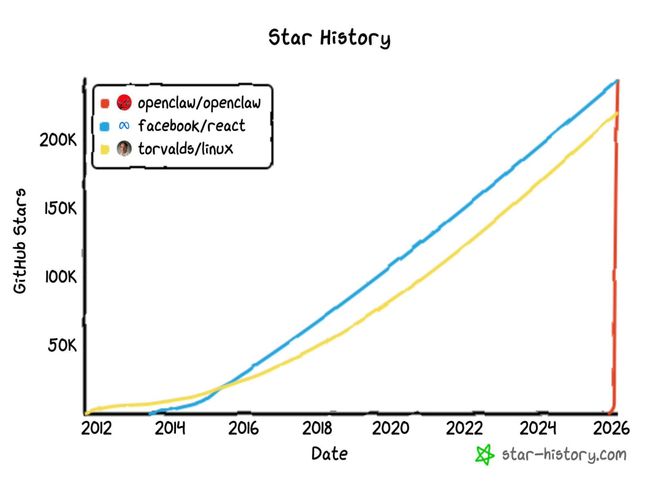

3月初,OpenClaw在GitHub上Star數突破20萬,以坐火箭的速度和角度垂直上升,超越Linux,成為GitHub歷史上增長最快的開源項目。

GitHub Star數增長情況

有人將OpenClaw比作Agent時代的「iPhone時刻」,雖有些過時,但名副其實。

iPhone普及了智能手機,讓普羅大衆知道手機除了打電話、發短信,還能上網、刷視頻;OpenClaw將Agent深入人心,比巨頭高舉「All in Agent」旗幟、開一百場發布會都振聾發聵。

Agent破圈,連帶效應是token消耗量爆炸,撬開了大模型廠商收入的天花板。

與傳統對話框AI「問一句答一句」不同,Agent執行任務時像人類一樣拆解目標、規劃步驟、調用工具、檢查結果,同時還需要讀取「歷史記憶」以及7X24小時待機,token消耗量幾十上百倍增長。

以OpenClaw舉例,一隻「龍蝦」要完成一項任務,第一步要看懂螢幕上的截圖,需要消耗視覺模型的token;第二步要決定先點哪裏、再點哪裏,需要消耗推理模型的token;第三步是執行操作前的確認,同樣要消耗token。

同一個任務,兩種模式下token消耗量差距可能在幾十上百倍。任務越複雜,差距越大。

有人在社交平台抱怨,因為裝了一個自動收集新聞熱點的skill,5小時就燒了3000萬token,還有開發者分享自己10分鐘耗盡1200萬token的「戰績」,並非誇張。

IDC連夜發布預測,到2031年,中國企業將擁有3.5億個活躍智能體,帶動智能體token消耗量以年均超30倍速度發生指數級躍升[6]。

這解釋了當前各路巨頭扎堆下場的熱鬧場面。

MiniMax發布「一鍵即用版OpenClaw」MaxClaw,以更划算的訂閱制收費,但默認調用的是MiniMax自家模型;智譜的AutoClaw主打一鍵安裝+本地化,不僅提供圖形化的安裝包,還預置了50多個針對國內辦公環境的Skill。

而互聯網巨頭家大業大,更是趁手的都拿來用了。

騰訊集齊物理、人肉資源,不僅推出兼容「skills」的WorkBuddy和可微信操控的QClaw,還在深圳總部大樓擺攤,集結「龍蝦特攻隊」為用戶免費安裝;

百度有樣學樣,一面推出手機「龍蝦」app,一面舉辦「龍蝦市集」,西裝革履的工程師們坐在大樓樓下,挨個給排隊上門的用戶免費安裝OpenClaw,場面壯觀。

一邊是衆廠摩拳擦掌,勢要將這波紅利喫幹抹淨。另一邊的普通用戶,則要直面token消耗賬單上讓自己肉疼的數字。

日均花費100元的用戶已不在少數,一個月花2萬元的也不算新鮮。「養龍蝦比養孩子貴」,「還沒用OpenClaw賺到錢,已經買token到破產」,吐槽聲不絕於耳。

人們也許很難說清OpenClaw到底能幫自己做什麼,但擔心被時代拋棄的恐慌會本能地推動越來越多人去主動嘗試。

從樂觀的角度來看,這也許是普羅大衆離花錢使用AI服務最近的一次。

於用戶而言,模型跑分不再是新聞標題上的看了就忘的數字,而是為自家「龍蝦」選擇模型的參考指標;對大模型廠商來說,模型迭代的目標也從benchmark排名上挪一個位置,變成了如何吸引用戶在Agent上選用自家模型。

這給了資本為生成式AI的未來再賭一次的勇氣。

如果以3月10日的巔峯市值與2025年收入計算,MiniMax的市銷率已經超過600倍,這意味着資本市場願意為它每1塊錢的當前收入付出超過600塊錢的賭注。

參考不久前MiniMax公開的數據:M2系列模型2月的平均單日token用量較去年12月增長了6倍以上,拉動MiniMax年化經常性收入(ARR)兩個月內從1億美元飆升至1.5億美元[5]。

這一次,資本大鱷賭贏的概率似乎不算太低。