撰文:嘉盛集團資深分析師Jerry Chen

本周有六家主要央行將公布利率決議,中東局勢和通脹風險無疑將是焦點,全球央行或被迫結束降息周期,股市恐繼續承壓,黃金的多空雙方將圍繞5000美元展開爭奪。

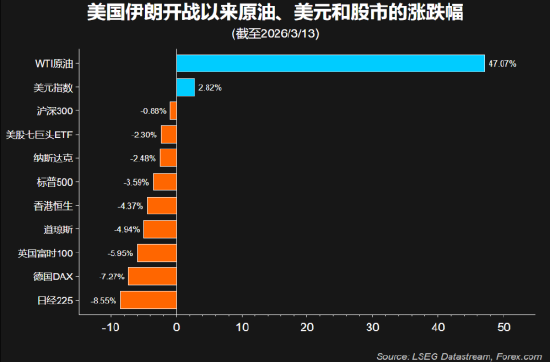

中東戰火短期或難以平息 油價或繼續攀升

美國以色列和伊朗的戰爭進入第三周,特朗普和伊朗方面均未展現出停火談判的意願。美國向中東派遣了更多軍力,而伊朗新任最高領袖發表聲明表示會繼續封鎖霍爾木茲海峽並展開報復。

原油市場方面,由於襲擊目標從軍事設施擴大至中東國家的油氣基礎設施,導致產油國被迫減產。

供應危機刺激國際油價3月漲幅超過40%且有望繼續攀升。多頭的下一個目標是俄烏開戰初期達到的129美元一線。

從過去兩周的市場表現來看,原油和美元指數保持高度正相關,且和標普500指數高度負相關,背後的主要原因則是避險資金的短期流動和通脹/滯漲的風險。

央行超級周來臨 降息夢碎

本周有六家主要央行將公布利率決議,隨着通脹風險升高,降息路徑恐被迫中斷,央行今年的加息預期則逐步升高。目前的市場預期如下:

· 澳洲聯儲(周二11:30)— 再次加息的概率接近80%,年內預計還有兩次加息空間

· 加拿大央行(周三21:45)— 此次預計維持利率不變,年底前或加息兩次

· 聯儲局(周四2:00)— 此次預計維持利率不變,市場出現年中加息的小幅押注。關注經濟展望和點陣圖對未來通脹和利率路徑的預測,或長時間保持利率不變

· 日本央行(周四)— 本次預計按兵不動,可能選擇4或6月加息,年底前或再次加息。央行對日元的干預也是市場關注的焦點

· 英國央行(周四20:00)— 此次預計維持利率不變,年底前或加息一次

· 歐洲央行(周四21:15)— 此次預計維持利率不變,下半年預計加息1-2次

但對非美貨幣來說,本周的市場波動可能明顯放大。加息預期的確能短暫幫助止跌,但中長期仍被籠罩在強勢美元的陰影之下,尤其是歐元和日元等高度依賴能源進口的國家的貨幣。而澳元受益於加息可能相對堅挺。

經濟數據和財報退居次席

在地緣局勢和央行決議主導的行情中,本周三美國的PPI和周四的初請失業金的影響將非常有限。

財報方面,美光科技(MU)本周三盤後將公布財報,半導體存儲巨頭的股價今年累計上漲44%,暫未受到AI恐慌和地緣風險的衝擊。中概股中的前兩大巨頭阿里巴巴和拼多多將於周四公布業績。

XAUUSD 黃金日線圖

來源:TradingView,Forex.com

來源:TradingView,Forex.com強勢美元導致黃金連續兩周高位回落。本周一早盤跌破5000美元關口,短期來看金價仍有延續5420美元以來的回調的需求,空頭正在逐步掌握主動。

據圖所示,下行方向,50天均線4950值得關注,但若金價無法回升至5020/50(過去兩周震盪區域下沿)上方,反彈沽空可能仍是主要方向,更關鍵的位置出現在8月以來的上升趨勢線4840附近。

黃金的一周引伸波幅略降至30%,這意味着金價本周大概率在4803.68-5234.68之間波動,即上周五收盤價上下各215美元的區間。

標普500 4小時

來源:TradingView,Forex.com

來源:TradingView,Forex.com標普500經歷了近半年的高位震盪,始終無法尋找到再次衝高的契機。

據圖所示,目前僅從歷史高點回撤了5%左右,可能還沒有完全計價油價飆升對通脹和經濟的破壞性影響,因此走勢前景並不樂觀。關注6600一線以及衝高回落的風險,若跌破或下探6500一線,失守後恐延續周線級別的調整至6100附近。

責任編輯:朱赫楠