出品/壹覽商業 李彥

近日,抖音生活服務動作頻頻。

一方面,抖音生活服務旗下的「隨心團」正式更名為「抖音即送」。據抖音生活服務相關負責人對媒體回應,「隨心團」最初的定位是為用戶提供可堂食商家的團購到家服務,在一年多的運營過程中,平台觀察到用戶對高品質外賣的需求持續增長,因此決定對該業務進行升級,推出「抖音即送」。

另一方面,就在「隨心團」更名的前一個月,抖音還上線了一款獨立團購App——「抖省省」。這款產品主打線下到店消費場景,用戶可以直接用抖音賬號登入,原賬號內的團購訂單、收藏商家等信息都能一鍵同步。

作為去年外賣大戰中的「隱身者」,抖音生活服務究竟在下什麼棋?

從即送到抖省省,抖音背後的小心思

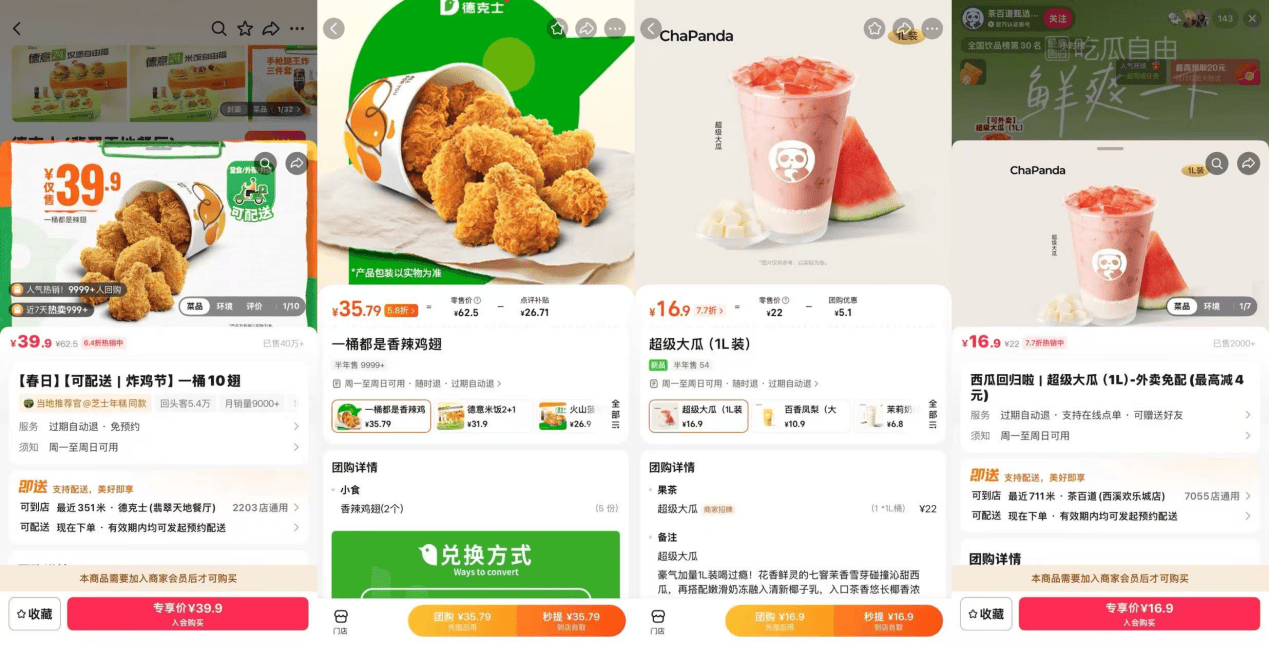

壹覽商業體驗發現,抖音即送的入口並不好找,需要通過抖音App頂部的團購-美食-即送頁面纔可以看到能夠配送上門的門店。

目前,可支持配送的多為德克士、喜姐炸串等連鎖品牌。對比大衆點評價格來看,抖音即送並沒有更多優惠。例如茶百道的超級大瓜桶,雙平台價格都是16.9元。德克士的十翅桶大衆點評到手價35.79元,抖音即送是39.9元。

可以看到,抖音即送與之前的隨心團在功能上並無太大差距,同樣是團購到家服務,抖音為何要改名?

在壹覽商業看來,「隨心團」本質上是團購業務的一種延伸。用戶購買團購套餐後,既可以到店覈銷,也可以選擇配送到家。也就是說,它更像是「團購+配送」的組合形態,核心仍然是團購商品。而更名為「抖音即送」後,這一業務的重點開始從「團購」轉向「到家履約」。平台不再把它當作團購的補充選項,而是更明確地指向即時配送場景,試圖強化用戶對「到家服務」的認知。

另一邊,「抖省省」APP的上線,也意味着抖音正在把到店團購業務從主站中逐步拆出來。

從產品形態來看,「抖省省」的結構已經非常接近一個標準的本地生活交易平台。首頁以低價團購為核心,頂部是城市定位與搜索入口,中間位置展示「首單券」「限時補貼」等促銷模塊,下方則按照甜點飲品、快餐小喫、酒店民宿、運動健身、生活服務等類別進行商品分發。用戶進入後幾乎不會看到短視頻或內容流,核心動作只有一個——瀏覽低價團購併下單。

這一設計與抖音主站形成明顯區別。在主站中,本地生活的消費往往通過「內容種草—點擊團購—到店覈銷」的路徑完成,而在「抖省省」中,交易被放到了更直接的位置,用戶進入後看到的就是商品列表和價格。

抖音不想只靠短視頻做交易

抖音並不是第一次嘗試把交易從主站裏拆出來。

2021年底,字節曾上線獨立電商App「抖音盒子」,試圖為抖音之外再造一個更集中的購物場域。當時外界普遍將其視為字節在興趣電商之外的又一次押注:一方面承接不斷膨脹的電商需求,另一方面也給主站減壓,避免過多交易內容擠壓原本的內容生態。

這款產品並沒有真正跑出來。到2023年,抖音盒子事實上已停止運營。雖然項目夭折了,但也可見抖音很早就意識到,單純依賴短視頻內容驅動成交,天花板是有限的。

如今,「抖省省」的上線,某種程度上正是這條思路的延續。根據雷峯網數據,抖音生活服務全年支付GMV已經超過8500億元,但覈銷率大約只有50%,低於大衆點評。這意味着,抖音本地生活的交易規模雖然已經足夠龐大,但其中相當一部分停留在「買券」階段,並沒有真正完成消費。

支付GMV做大了,覈銷效率卻沒有同步跟上,這恰恰暴露出短視頻驅動成交模式的短板:它很擅長用內容激發衝動下單,卻不一定能保證用戶最終履約、到店和復購。

而且,交易規模不斷膨脹,本身也會反過來擠壓內容生態。抖音盒子當年被推出,很大程度上就承擔過「給主站減負」的任務;今天「抖省省」的意義,同樣不只是多一個App,而是把本地生活裏更偏工具型、目的型的需求單獨承接出來。

這樣一來,用戶想找低價團購、想比價、想搜附近酒店或健身卡時,不必非要在短視頻流裏繞一圈;對抖音來說,也就不必把所有成交都壓在內容觸發之上。

所以,從抖音盒子到抖省省,變化的是業務形態,不變的是同一個目標:抖音仍在試圖擺脫單純依賴短視頻驅動成交的傳統模式。

抖音生活服務的下一階段:精細化運營

隨着「隨心團」升級為「抖音即送」、獨立團購App「抖省省」上線,抖音生活服務的輪廓已經比過去清楚得多。

此前,抖音本地生活的核心抓手一直是團購。無論是餐飲、休閒娛樂還是酒旅消費,交易大多依附於短視頻內容流發生,用戶通過被種草、點券、到店覈銷完成消費閉環。

但現在,這套相對混合的路徑正在被重新拆開:一頭是「抖音即送」,承接到家場景,強化即時履約能力;另一頭是「抖省省」,承接到店場景,突出低價、搜索和分類,試圖把團購從主站內容流中進一步剝離出來。

這意味着,抖音生活服務正在從「內容驅動的團購平台」,走向一個更分層的本地生活體系。對用戶來說,未來在抖音生態內,本地生活可能會形成兩套並行路徑:有即時需求時,用「抖音即送」解決到家消費;有明確到店需求時,則通過「抖省省」尋找附近優惠、完成比價和下單。

這套新形態當然更完整,但問題也會隨之出現。

最先擺在抖音面前的,是入口分散之後,用戶心智能否真正建立起來。過去抖音生活服務最大的優勢,在於它幾乎不需要單獨教育用戶。用戶刷視頻時順手買券,看到探店內容後直接下單,這是一種天然發生在內容流裏的消費行為。但「抖音即送」和「抖省省」都在試圖把需求從內容場景中抽離出來,變成一種更主動的使用習慣。問題在於,用戶會不會專門為了團購打開「抖省省」,會不會把「抖音即送」當成一個穩定的到家入口,目前都還是未知數。

第二個問題,是低價和補貼驅動之下,平台能否形成可持續的交易結構。從目前產品呈現看,無論是「抖音即送」還是「抖省省」,都在強化「便宜」這件事:首單券、限時補貼、0.01元體驗價、低價快報,都是最顯眼的信息。這有助於在短期內迅速拉動用戶點擊和下單,但本地生活畢竟不是純標準化商品交易。餐飲、酒旅、健身、休閒娛樂等場景,除了價格,還涉及距離、服務質量、使用時段、商家接待能力等一整套複雜因素。低價可以帶來流量,但未必能自動帶來高覈銷率、高復購率和穩定的商家收益。

第三個問題,則是平台能力能否跟上業務分化後的要求。到家業務拼的是履約能力和配送體驗,到店業務拼的是供給豐富度、搜索效率和核銷轉化,它們背後其實是兩種完全不同的運營邏輯。前者更接近外賣平台,後者更接近美團、大衆點評式的本地生活工具。抖音過去最強的是內容分發和流量組織,但現在,當業務被拆成更明確的「即送」和「到店團購」兩條線後,平台需要補的能力反而更多了:怎麼提高即時配送穩定性,怎麼減少用戶買券不覈銷,怎麼讓用戶形成主動搜索和比價習慣,怎麼讓商家在投流之外看到更確定的經營價值。這些都不是單靠流量就能解決的問題。

說到底,「抖音即送」和「抖省省」的推出,標誌着抖音生活服務已經進入下一階段:不再只是靠內容把交易做大,而是開始嘗試搭建更獨立的消費入口和更完整的業務結構。只是,當平台從「種草」走向「經營」,從「激發需求」走向「承接需求」,真正的考驗也才啱啱開始。