引言

根據我們的《2025年全球黃金需求趨勢報告》,2025年全球金礦產量創下歷史新高:年產量達3,672噸,按年小幅增長1%,為該數據系列中的最高水平(但隨着更多數據的公布,這一數字可能還會進行修訂)。我們預計,隨着兩大金礦恢復運營,2026年全球金礦產量將進一步溫和增長。

在之前的相關文章中,我們解釋了為何金礦產量增長往往滯後於金價走勢,並探討了未來幾年產量趨於平穩的可能性。

其中一個關鍵原因在於,新採金項目的探明和開發難度日益加大,背後原因主要包含以下方面:

許多潛在礦區地緣政治局面並不穩定;

環境和社區許可審批流程漫長導致開發周期延長;

資本支出不斷上升;以及在偏遠地區開展項目孖展較為複雜。

根據主要金礦企業的年度報告,2026年的金礦產量前景展望普遍趨於謹慎:多數公司預計今年產量將低於2025年。

若無新發現礦藏,現有儲量自然會逐漸枯竭;若金價持續上漲,則有可能刺激企業加快生產,在無新增礦產的前提下,現有儲量的消耗可能進一步加快。

這也引發了投資者的一系列擔憂:

我們是否正面臨可開採黃金的結構性短缺?

若非如此,何時才能迎來實質性的供應增長

若有重大新礦發現,是否會壓制金價?

黃金供應是否存在被操縱的可能?

在本文中,我們將就上述問題為投資者提供一些參考。

2025年金礦產量小幅增長,達到該數據系列中的最高水平1

黃金資源最終會枯竭嗎?

這個問題涉及兩個層面:整體黃金供應和金礦產量。

我們對兩者的回答都是:可能性不大。

首先,黃金供應不太可能枯竭。

黃金供應主要有兩大來源:回收金和礦產金。金礦產量雖如前所述可能趨於平穩,但回收金的供應卻來自多個板塊。

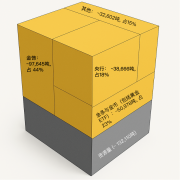

如下圖所示,地上黃金存量總計達219,891噸。由於黃金幾乎堅不可摧,在特定市場條件下,基本上所有地上黃金存量都可能重新流入市場。

例如,當金價走高時,可能會引發消費者出售金飾,並促進工業用金回收——這些因素對金價的敏感度遠高於金礦產量。

地上黃金存量和地下存量 2

其次,可開採的黃金資源也遠未枯竭。

據金屬聚焦公司估計,截至2025年底,全球黃金儲量約為54,770噸(即截至2025年,根據當前條件可經濟開採的礦床部分);而美國地質調查局(USGS)對儲量的預測值則約為64,000噸。

黃金資源量代表基於地質證據和採樣得出的金礦潛在總量,包括經濟可採部分和非經濟可採部分。根據金屬聚焦公司的數據,資源量約為132,110噸。

人們普遍誤認為,按照2025年的金礦生產速度,探明黃金儲量僅能維持約15年。但值得注意的是,儘管黃金不斷被開採,數十年來地下黃金存量的估算值卻始終保持穩定。

這種穩定性源於以下幾個可能持續存在的因素:

隨着金價上漲,原本無利可圖的低品位礦床變得具有經濟可行性——換言之,它們從資源量轉變為儲量。

新的黃金資源仍在探明之中,只是速度有所放緩。當發現新礦床時,企業會通過鑽探確認足夠的儲量,以證明項目建設合理可行。 但隨着部分礦床被開採消耗,往往會開展進一步的勘探,使得總資源量得以保持相對穩定。

金礦建成投產後,勘探地質學家通常會開始尋找金礦附近的資源(通常是小礦,有時稱為衛星礦),以補充儲量。

此外,隨着技術進步,更先進的地質建模和更深層的地下開採技術有望助力新礦產資源的發現,也可能延長現有儲量的穩定性。理論上,地殼深處,甚至海底也存在黃金,但由於技術限制、成本考量,以及某些情況下的ESG考量,這些資源目前尚不具備開採條件。

總之,儘管存在全球易開採且符合成本要求的金礦被耗盡 - 假設未來沒有任何新礦藏發現 - 細微的可能性,技術的進步和足夠高的金價有望令原本沒有開採條件的資源具備可行性。

金礦產量的大幅變化會如何影響金價?

金礦產量的變化通常只會在長期內影響金價;短期影響則較為溫和。

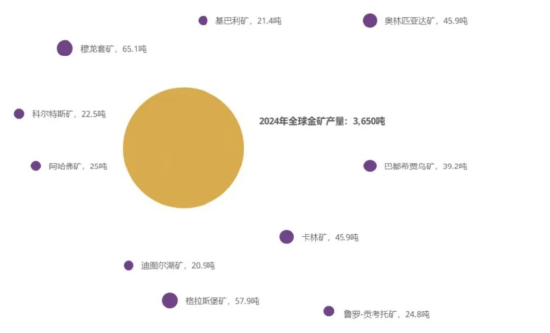

首先,任何新發現的金礦規模都不太可能大到足以撼動市場。根據金屬聚焦公司的數據,2024年全球最大的金礦是烏茲別克斯坦的穆龍套礦(Muruntau mine),當年產金65噸。但與同期全球3,650噸的總產量相比,這一數字則顯得微不足道。

其次,如前所述,新發現的金礦從勘探、許可、建設到全面投產,可能需要十多年的時間。市場將有充足的時間消化這一信息,逐步將相關預期反映到價格中,因此短期內影響甚微。

與全球金礦總產量相比,最大單一金礦的產量微不足

2024年全球十大金礦產量與全球金礦總產量對比3

用模型來看,在保持其他條件不變的情況下,我們的Qaurum估值模型顯示,黃金供應量每增加/減少約25噸,同期金價將相應下跌/上漲約1%。但我們的模型和現實世界的運行機制都更為複雜。舉例而言,金礦產量增加引發的金價下跌,可能會刺激金飾和工業用金需求,從而抵消部分金價下行壓力。

此外,金價走低可能會抑制回收金供應,對沖了金礦產量的供應增長。最後,各細分板塊的黃金供需變化未必會在同一時間發生,這使得情況更趨複雜。需要注意的是,金價是由整體供需狀況共同決定的。

黃金生產商能否協同影響金礦供應?

答案是:現實中幾乎不可能。

首先,黃金供應來源衆多,既包含金礦產量也涵蓋回收金。假設黃金開採商協同限產以推高金價,回收金供應很可能會像往常一樣隨金價攀升而增加,這或將對金價構成下行壓力。目前地上黃金存量高達219,891噸,相比礦產金供應,回收金供應潛力十分可觀——儘管並非全部黃金都能快速流入市場。

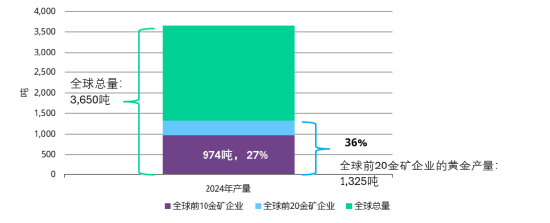

其次,黃金開採業在全球分佈廣泛,行業集中度較低。全球前十大黃金生產商的產量僅佔全球總產量的27%。要說服所有黃金開採商採取集體行動本就困難重重,更遑論手工和小規模黃金開採(ASGM)供應。

據我們估算,2024年全球新開採的黃金總量中,約有20%來自手工和小規模開採 ;這些手工和小規模開採者更不可能響應限產舉措。最後,在整個黃金行業內協調減產等壟斷性行為,在許多司法管轄區內均屬違法。

黃金開採行業集中度較低

全球前10及前20金礦企業的黃金產量佔全球總量的比例4

總結

儘管金價持續走高,全球金礦產量卻僅實現溫和增長,這引發了市場對黃金長期可持續性的關注。「易開採」黃金儲量枯竭的風險看似有限,且技術進步疊加足夠高的金價水平,也有望助力釋放當前不具備經濟可行性的黃金資源潛力。此外,黃金地上存量規模可觀,儘管並非全部可即時流通,但能在條件允許時彌補金礦供應的不足,為整體供應穩定性提供支撐。

即便大型金礦項目投產,其短期內對金價的影響也相對有限。我們的模型顯示,在其他條件不變的情況下,25噸的供應量變化約對應1%的金價波動,但現實市場運行機制要複雜得多。最後,分散的黃金生產格局、廣泛存在的手工採金業態以及回收金供應等因素,使得生產商協同調控黃金供應的設想難以實現,這也進一步鞏固了黃金市場的長期穩定性。

[1]來源:金屬聚焦公司,Refinitiv GFMS,世界黃金協會

在多數企業發布季度報告之前,我們就已公布了2025財年及四季度數據,因此最終數據或將與我們的估算存在差異。金礦供應數據的修訂通常集中在最近幾個季度,但根據印尼政府發布的修訂數據,其早在2015年和2018年的金礦產量估算值也分別上調了7噸和5噸。

[2]基於金屬聚焦公司截至2025年底的預測數據。儲量是指礦床中經濟可採的部分。儲量的認定需綜合考慮多種因素,如地質、採礦、加工、市場、經濟以及環境、社會和治理(ESG)等。經過上述因素評估後仍具備經濟可行性的部分,才能被歸為儲量。已進入可行性研究階段的部分通常屬於儲量。儲量可分為兩類:探明儲量和概算儲量。資源量則是指礦床中企業對其地質特徵了解較少、信心較低的部分,因為鑽探數據較為有限且僅應用了簡單的經濟模型分析,甚至在某些情況下未進行任何經濟模型分析。資源量是一個廣泛的類別,可分為推斷資源量、控制資源量和探明資源量。不同機構對於儲量和資源量的預測可能存在差異,例如,美國地質調查局目前對儲量的預測值約為64,000噸。

來源:金屬聚焦公司,Refinitiv GFMS,世界黃金協會

[3]來源:金屬聚焦公司,世界黃金協會

進一步勘探需要前期投入,而儲量壽命超過約20年左右的礦山,並不受股票市場的青睞。

詳情請見:Mantle oxidation by sulfur drives the formation of giant gold deposits in subduction zones | PNAS, 19 December 2024 (譯者譯:《硫驅動俯衝帶地幔氧化和巨型金礦床的形成》,《美國國家科學院院刊》,2024年12月19日)

詳情請見:Gold in seawater - ScienceDirect, May 1990 (譯者譯:《海水中的黃金》,ScienceDirect,1990年5月)

詳情請見:Environmental, Social and Governance (ESG) (譯者譯:環境、社會和治理(ESG))

[4]由於數據可得性限制,數據截至2024年。

來源:金屬聚焦公司,世界黃金協會

詳情請見:Understanding ASGM: A Vital Segment of the Gold Sector | World Gold Council, 27 June 2025 (譯者譯:理解手工和小規模採金(ASGM):黃金產業中不可或缺的關鍵板塊 | 世界黃金協會,2025年6月27日)

詳情請見:The Antitrust Laws | Federal Trade Commission(譯者譯:《反壟斷法》 | 美國聯邦貿易委員會)和International Competition Law: A Global Perspective for Multinational Corporations - Michael Edwards | Commercial Corporate Solicitor (譯者譯:《國際競爭法:跨國公司的全球視角》,邁克爾·愛德華茲,商業公司法務律師)

責任編輯:朱赫楠