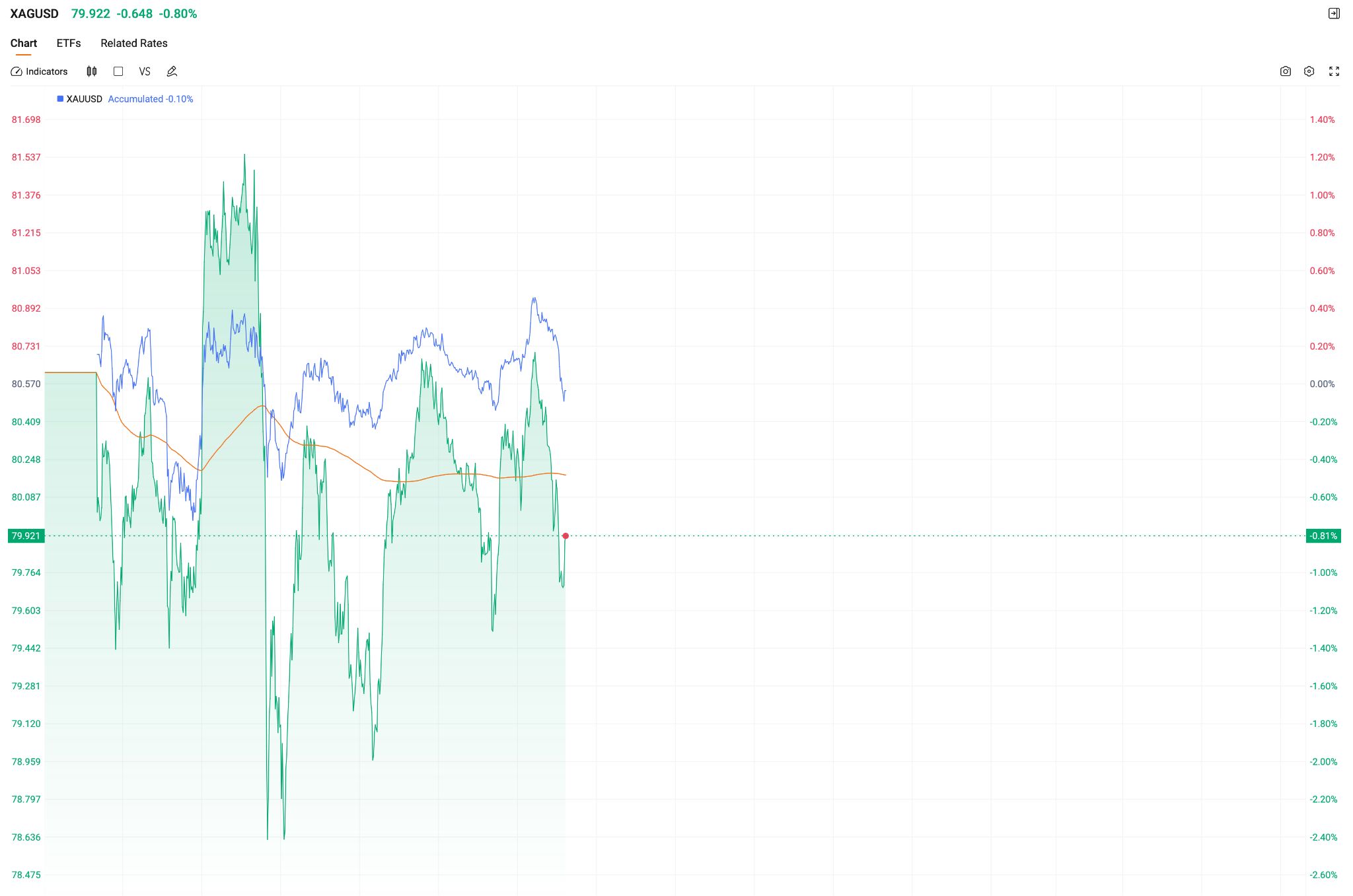

TradingKey - 3月16日亞洲交易時段,近期貴金屬市場出現明顯回調。白銀價格(XAGUSD)跌破80美元關口,金價(XAUUSD)也一度失守5000關口。

在經歷此前連續數月的強勁上漲之後,此輪迴調反映了短期資金情緒變化,也暴露出宏觀環境正在重新對貴金屬進行定價。

從市場結構來看,此前貴金屬價格的快速上漲,部分來自避險需求、通脹預期削減,以及央行與機構的持續增持帶來的入場信號。

在中東衝突爆發後,黃金白銀價格不漲反跌,意味着大量短線資金開始集中獲利離場,導致市場出現技術性回調。特別是白銀,由於其市場規模較小,在資金撤離時往往出現較為劇烈的價格波動。

其次,宏觀預期的變化也對貴金屬形成一定壓力。伊朗對霍爾木茲的管控影響,市場預期能源緊缺,從而推高能源價格,一度使得全球油價飆升,推高全球國家的通脹預期,而較高的通脹可能迫使各國央行對利率調整的謹慎性。

從長周期來看,目前的回調未必意味着貴金屬牛市已經終結。歷史上,貴金屬在上漲周期中往往伴隨着多次較大幅度的調整。而基於基本面來看,目前貴金屬的核心驅動因素仍然存在,全球經濟不確定性、地緣政治風險以及貨幣體系的不穩定,黃金和白銀依然具備長期配置價值。

近年來各國央行持續增持黃金已經成為重要趨勢,這在一定程度上為市場提供了長期支撐。與黃金主要依賴金融屬性不同,白銀同時具有明顯的工業屬性。

新能源、光伏和電子產業的發展,使白銀在工業領域的需求持續增長。因此,在經濟周期改善時,白銀往往能夠獲得來自工業需求的額外支撐。

但白銀作為避險資產的配置邏輯暫未被市場廣泛接受,從其波動性來看,白銀更易被市場定義為較大波動的風險資產,其投機資金參與度較深,在部分場景下與避險資產脫軌。

宏觀視角上看,鑑於目前全球局勢的不確定性以及通脹預期的抬頭,貴金屬此輪牛市仍具備堅實的基本面基礎,短期的調整有助於短期資金的部分出清,減少避險資產的波動性。

原文鏈接