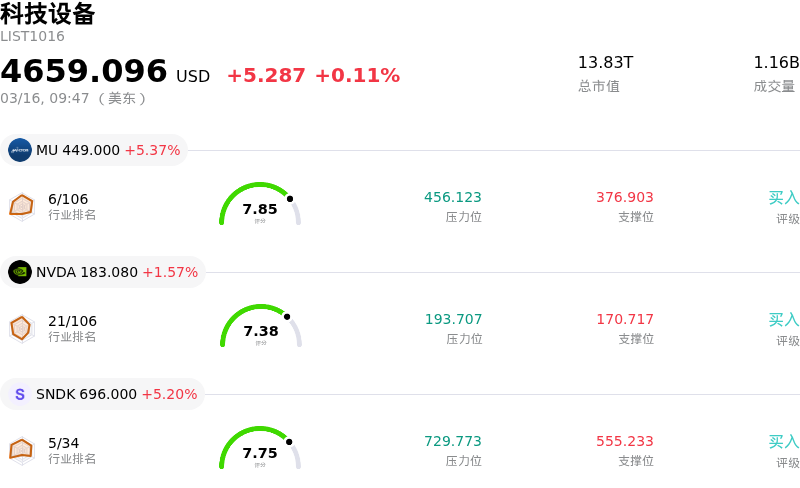

英特爾 (INTC) 開盤上漲6.90%, 所屬行業科技設備上漲0.11% ,公司漲幅跑贏行業漲幅,行業成交額前三股票 美光科技 (MU) 上漲 5.37%;英偉達 (NVDA) 上漲 1.57%;閃迪 (SNDK) 上漲 5.20%。

今日是什麼導致了英特爾(INTC)股價上漲?

Intel股價今日走高,儘管盤中波動顯著,但這似乎主要受到其人工智能(AI)戰略利好進展以及代工業務突破的驅動,同時也受益於半導體市場整體向好的前景。

Intel正大舉向AI轉型並已初見成效。其在CES 2026上發布了基於先進18A製造工藝的Core Ultra Series 3處理器,標誌着其強力切入AI PC領域。這些處理器承諾顯著提升AI任務處理性能,使Intel有望在AI個人計算設備需求增長的浪潮中獲益。此外,同樣採用18A節點的Panther Lake CPU計劃於2026年第一季度發布,市場對此保持樂觀,預計將擴大Intel在更廣泛AI應用中的市場版圖。公司還調整了產能以支持密集型AI負載,據稱其Xeon服務器處理器的2026年產能已經售罄。

Intel代工服務(IFS)的進展也是一個核心因素。18A工藝節點被視為重大技術突破,助力Intel在工藝技術上追平領先競爭對手。Intel已爭取到Microsoft和Amazon Web Services等大客戶,利用18A工藝為其生產定製化內部AI芯片。此外,Intel首席財務官近期暗示,代工部門即將敲定涉及先進封裝技術的數十億美元訂單,且外部客戶採用18A工藝的可能性正在提升。這些發展,結合在AI和6G基礎設施領域的新戰略聯盟,正不斷強化Intel在關鍵技術領域的長期增長邏輯。

整個半導體行業正處於強勁復甦之中,主要動力來自激增的AI需求,預計2026年全球芯片銷售額將創下歷史新高。這種積極的行業大環境為Intel提供了助力,近期分析師評論指出,公司的戰略性AI佈局可能驅動更強勁的數據中心需求。

然而,盤中波動反映了這些利好催化劑與持續挑戰之間的博弈。Intel代工業務在2025年錄得數十億美元虧損,預計至少要到2027年才能實現盈虧平衡,這凸顯了持續的執行風險和高額資本支出壓力。此外,產能瓶頸和各領域的激烈競爭壓力也加劇了市場波動,儘管Intel正通過其多年轉型計劃努力解決這些問題。

英特爾(INTC)技術分析

英特爾 (INTC) 技術面來看,MACD(12,26,9)數值[-0.05],處於中性狀態,RSI數值49.98處於中性狀態,Williams%R數值-42.56處於超賣狀態,注意關注。

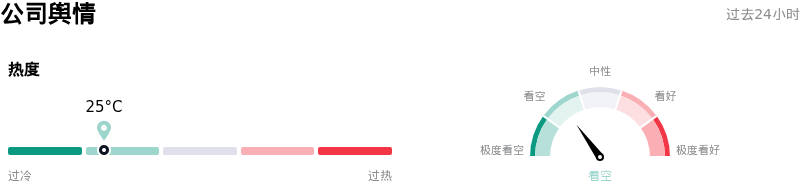

英特爾(INTC)媒體輿情

英特爾 (INTC) 公司輿情熱度來看,當前熱度25,處於很冷狀態;公司市場輿情方向來看,當前輿情指數處於看空狀態。

英特爾(INTC)基本面分析

英特爾 (INTC) 處於科技設備行業,最新年度營業收入$52.85B,處於行業4,淨利潤$-267.00M,處於行業109。「公司簡介」

近一月多位分析師給出公司評級為持有。目標價預測平均價為$46.07,最高價為$71.50,最低價為$20.40。

關於英特爾(INTC)的更多詳情

公司特定風險:

- Intel發布了弱於預期的2026年第一季度業績指引,由於製造良率挑戰和供應限制,預計營收將低於分析師的一致預期,且經調整後的每股收益預計僅為盈虧平衡或出現GAAP虧損。

- Intel代工業務(Intel Foundry)部門繼續面臨鉅額虧損,2025年全年運營虧損約103億美元,管理層預計該業務直到2027年才能實現盈利。

- Intel核心的客戶端計算事業部(CCG)在2025年第四季度的營收按年下降7%,表明其市場份額正不斷被AMD等競爭對手蠶食,後者的客戶端部門在同期實現了34%的飆升。

- Intel在有效利用生成式AI市場機遇方面面臨持續挑戰,未能開發出針對AI工作負載優化的具有競爭力的芯片,並在AI數據中心和GPU領域將市場份額拱手讓給競爭對手。

原文鏈接