文章來源:匯通財經

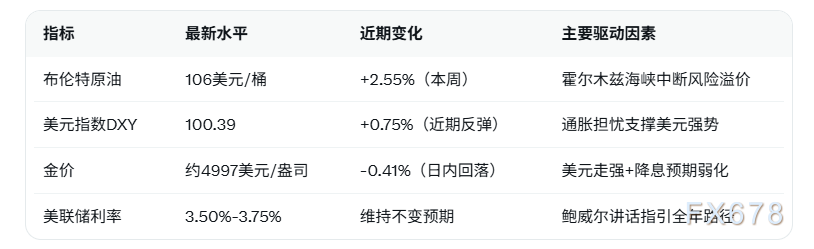

據報道,因能源價格上漲引發市場對美國降息前景的擔憂並支撐美元指數走強,金價出現明顯回落。最新數據顯示,布倫特原油期貨價格已穩守106美元/桶上方,較月初累計漲幅超過5%,直接推升全球通脹預期並削弱聯儲局進一步寬鬆的空間。本周市場普遍預期聯儲局將連續第二次會議維持利率不變,但投資者將密切關注主席鮑威爾的講話,以尋找未來政策路徑的線索。

當前美元指數(DXY)最新報100.39附近,較近期低點反彈0.75%,強勢表現進一步打壓非美資產定價。金價最新回落至約4997美元/盎司水平,盤中一度下跌0.41%,反映市場對高油價傳導通脹的擔憂已蓋過傳統避險需求。不同於單純周期波動,本輪金價承壓屬於典型的「能源-通脹-匯率」複合傳導:布倫特原油突破100美元關口後,市場對2026年降息次數的定價從兩次快速下修至零甚至推遲,美元吸引力上升直接擠壓黃金持倉成本。

鮑威爾講話將成為本周最大變量。聯儲局當前聯邦基金利率目標區間維持在3.50%-3.75%,本次會議大概率按兵不動,但點陣圖與經濟預測若上調通脹路徑,將進一步鎖定高利率環境。能源成本粘性強,疊加地緣衝突不確定性,市場已將全年降息預期大幅削減,黃金作為零息資產的吸引力同步下降。

以下為關鍵資產與政策預期在地緣衝突下的最新情景對比(基於實時市場定價與機構共識):

此次聯動效應凸顯能源價格已成為全球資產定價的核心變量。高油價不僅推升通脹,還通過美元渠道間接壓制貴金屬與新興市場貨幣。短期內,若鮑威爾講話偏向謹慎,金價或繼續測試4900美元支撐;反之,若暗示數據依賴靈活性,黃金或迎來短暫修復。但整體來看,布倫特原油站穩高位將持續壓制降息空間,黃金中樞有望下移。

總體而言,能源價格高企已將聯儲局政策從「寬鬆周期」推向「數據依賴謹慎模式」。投資者需重點追蹤鮑威爾新聞發布會及後續通脹數據,以動態調整貴金屬與美元資產配置。

編輯總結

能源價格上漲已成為本輪美元走強與金價回落的直接推手,布倫特原油106美元高位強化通脹粘性,聯儲局維持利率概率近乎100%。鮑威爾講話將決定市場對全年路徑的重新定價,短期金價承壓格局大概率延續,但若地緣風險溢價階段性消化,黃金仍有修復空間。全球投資者需警惕能源-匯率-利率三重聯動,靈活管理組合風險以應對2026年高波動環境。

【常見問題解答】

1. 能源價格上漲為何直接導致金價下跌?

布倫特原油突破106美元推升全球通脹預期,市場下調聯儲局降息概率,美元指數反彈至100.39附近。黃金作為零息資產,持倉機會成本上升,同時避險屬性被高油價引發的「滯脹擔憂」部分抵消,形成價格回落壓力。

2. 本周聯儲局會議為何大概率維持利率不變?

當前聯邦基金利率已在3.50%-3.75%區間,本次為連續第二次會議。能源價格高位加劇通脹粘性,聯儲局需優先觀察數據演進,市場定價顯示維持概率接近100%。鮑威爾講話將成為關鍵,任何鷹派信號都將進一步壓制降息預期。

3. 美元指數走強對金價的具體傳導機制是什麼?

DXY每上漲0.5%通常對應金價下跌1-2%。當前美元強勢源於通脹擔憂與相對高利率吸引力,直接抬升黃金美元計價成本,疊加全球風險偏好回暖,共同驅動金價從近期高位回落約0.41%。

4. 若鮑威爾講話偏鴿派,金價能否快速反彈?

短期可能出現技術性修復,但能源價格站穩106美元上方將限制反彈空間。鮑威爾若強調數據依賴而非明確寬鬆指引,市場仍會維持謹慎定價,金價難突破5000美元關口。中長期需等待油價回落或衝突緩和信號。

責任編輯:朱赫楠