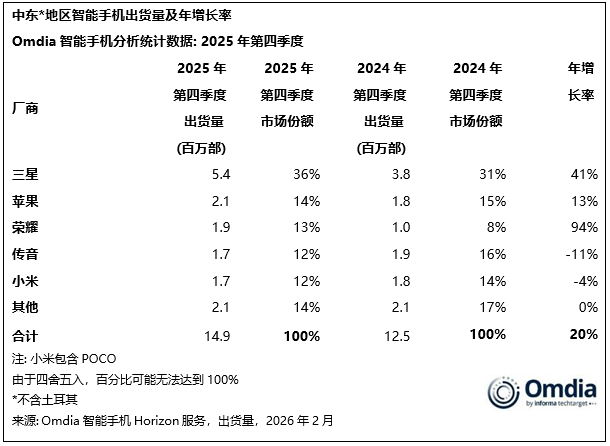

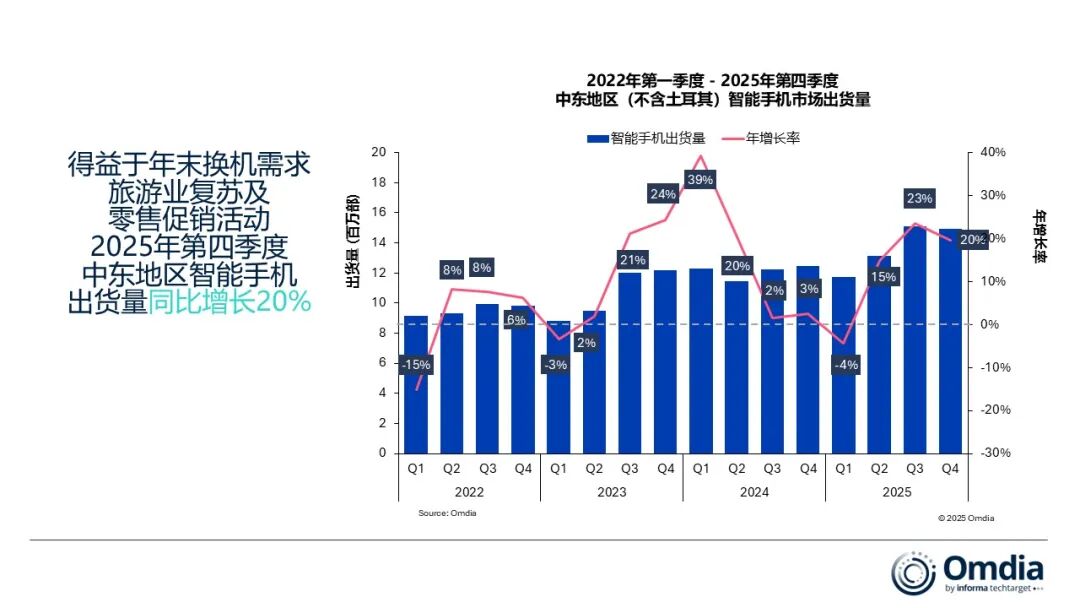

智通財經APP獲悉,Omdia研究顯示,中東地區智能手機市場(不含土耳其)在2025年以強勁表現收官。2025年第四季度,出貨量按年增長20%,達到1490萬部,實現連續第三個季度的兩位數增長。這一增長主要由海灣主要市場的換機需求推動,同時得益於旗艦機發布、分期付款與以舊換新計劃的擴大,以及與旅遊和年終購物季相關的持續零售活動。

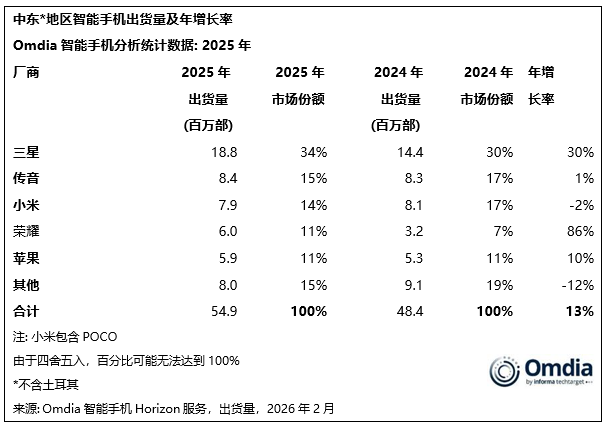

從全年表現來看,2025年中東智能手機出貨量達到5480萬部,按年增長13%,並實現連續第三年兩位數增長。這一表現反映出市場在持續擴張的同時,正逐步向更加成熟、更加註重價值的市場結構轉變。在這一階段,盈利能力和競爭定位正變得與出貨規模增長同樣重要。

沙特在2025年第四季度仍是該地區最大市場,出貨量按年增長14%,約佔整體市場的27%。這一表現得益於穩定的換機需求以及渠道補貨力度增強。阿聯酋市場增長12%,在產品更新周期和促銷活動的推動下,其高度集中的零售體系持續帶動換機需求。科威特(+8%)和卡塔爾(+6%)實現了穩健增長,主要由換機需求驅動。與此同時,中東其他市場出貨量顯著增長,這主要受益於設備供應改善以及廠商在二級市場渠道覆蓋的擴大。儘管表現略有走弱,伊拉克仍保持相當規模,顯示出在市場波動背景下依然存在持續需求。

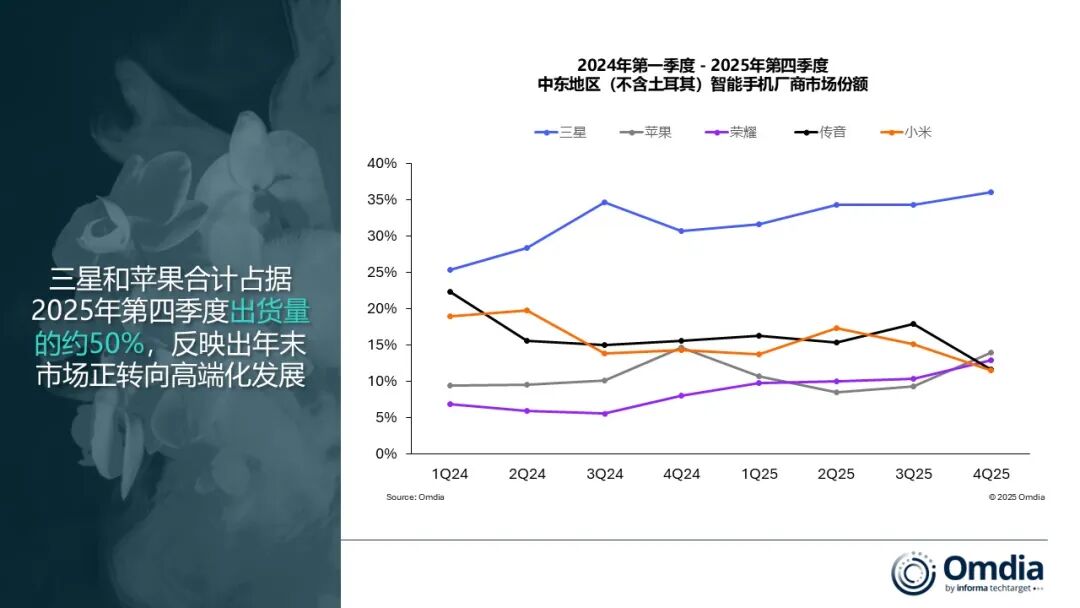

Omdia首席分析師Manish Pravinkumar表示:「三星和蘋果(AAPL.US)主導了該地區的年末銷售周期,兩者在2025年第四季度合計佔據約一半的出貨量。換機需求仍然高度集中在擁有強大品牌生態和清晰產品線佈局的廠商。三星的增長主要由Galaxy S25系列帶動,同時Galaxy A36、A56和A16等機型貢獻了重要出貨量。蘋果則依託iPhone 17的升級需求以及海灣主要市場持續活躍的零售活動,實現穩步增長,進一步強化了高端及中高端市場主導的換機周期。」

Manish Pravinkumar補充稱:「榮耀是2025年第四季度增長最快的主要廠商,出貨量按年增長94%。其擴展的X系列以及更偏高端化的市場定位在零售渠道中獲得良好反響。傳音在該季度出貨量有所下降,但仍持續向更注重性價比的產品組合轉型,其中TECNO在沙特、伊拉克和科威特等重點市場支撐了整體表現。小米(01810)也在逐步加強更高價格段機型的渠道推廣,例如Note 15 Pro和Xiaomi 15T。」

Pravinkumar繼續表示:「預計2026年該地區智能手機出貨量將下降10%,主要反映出供應條件趨緊,其放緩幅度也將略高於全球平均水平。廠商可能會更加優先佈局沙特和阿聯酋等規模較大的市場,這些市場受旅遊業發展、基礎設施投資以及成熟的分期金融體系支撐,仍將持續推動高端機需求。不過,伊拉克等對價格更為敏感的市場,仍將更容易受到政策變化、進口成本以及消費者購買力限制的影響。隨着零部件成本上升、供應更加選擇性分配,預計蘋果和三星的表現將相對穩定,而以出貨規模驅動增長的中國OEM廠商則將在市場份額與盈利能力之間面臨更大平衡壓力。從更長期來看,2026年之後,中東市場將逐步轉向更加穩定、以換機需求為主導的增長模式,而不再像近年來那樣出現明顯的市場波動。」