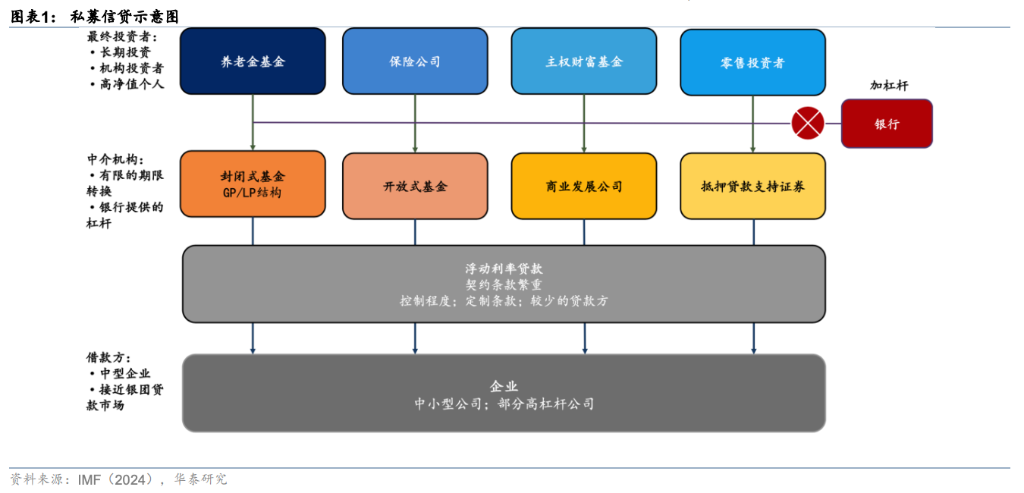

華泰證券報告表示,規模超2.3萬億美元的美國私募信貸市場正面臨高利率、違約潮、AI估值重塑及零售贖回等多重衝擊,脆弱性顯著上升。當前風險仍屬「出清階段」,在軟着陸基準下系統性外溢可控,更像「茶壺裏的風暴」。但若經濟陷入滯脹或AI泡沫破滅,這隻「金絲雀」的警報將驟然放大,可能演變為系統性風險。

規模已突破2.3萬億美元的全球私募信貸市場正經歷多重衝擊的共振考驗。

高利率持續施壓、標誌性破產事件頻發、AI浪潮重塑軟件行業估值、零售資金贖回潮湧動,疊加中東地緣局勢升溫,多重壓力交匯之下,美國私募信貸市場正被推向輿論的風口浪尖。其市場脆弱性顯著抬升,風險關切持續升溫。2026年2月美林調查顯示,43%的基金經理已將私募信貸列為其最擔憂的信貸風險來源。

針對這一局面,華泰證券最新報告給出審慎判斷:私募信貸當前正處於「出清階段」,短期壓力仍將延續;但在2026年美國經濟軟着陸的基準情形下,其對金融體系的系統性外溢風險總體可控,更像一場「茶壺裏的風暴」。然而,一旦美國經濟陷入滯脹或AI泡沫破滅,這隻「金絲雀」發出的警報將驟然放大。

從投資者視角看,當前壓力仍主要集中在槓桿貸款等高風險資產,投資級信用利差雖有所走闊,但整體幅度有限,對股票及更廣泛債券市場的傳導尚屬可控。隨着市場步入出清深水區,滯脹風險上行與AI行業波動加劇,正成為決定這場「風暴」規模的關鍵兩大尾部風險。

繁榮背後的四大脆弱性:風險已在悄然積累

華泰報告指出,快速擴張之餘,私募信貸市場也積累了一系列不容忽視的結構性脆弱因素,涉及借款人質量、估值透明度、產品設計及評級生態等多個維度。

從底層資產看,借款人資格整體偏弱。私募信貸借款企業的營收中位數僅為5億美元,遠低於槓桿貸款發行企業的46億美元和高收益債發行企業的45億美元。截至2025年一季度,美國私募信貸借款人的平均利息覆蓋倍數(ICR)約為2.1倍,顯著低於公開市場企業的3.9倍;淨槓桿倍數則達到5.6倍,高於公開市場企業的4.6倍。

估值環節存在透明度短板。由於私募信貸貸款缺乏連續交易和可觀察的二級市場報價,估值高度依賴管理人模型與內部假設。國際貨幣基金組織(IMF)曾明確指出,私募信貸領域容易出現「陳舊估值」問題,即資產價格無法及時反映真實風險變化。

產品設計層面,實物付息(PIK)條款正在放大潛在風險。PIK機制允許借款人將應付利息滾入本金,短期緩解現金流壓力的同時,實質上是將風險推後並放大。目前,BDC貸款中軟件行業的PIK使用佔比已升至20%以上,而「不良PIK」——即企業被迫採用而非事先約定的PIK——佔比已從2021年的36.7%攀升至2025年二季度的58.3%,折射出更多企業陷入「借新還息」的困境。

評級環節也存在扭曲。截至2024年底,美國私募信貸市場中已孖展但未使用的「乾粉資金」規模達2779億美元,近十年增長1817億美元,佔已孖展金額的20%。在資金配置壓力下,部分機構存在向私人評級機構「購買評級」的行為。美國全國保險專員協會(NAIC)數據顯示,私人評級機構給出的信用評級結果,平均比NAIC獨立評估高出2.7個評級檔位,意味着相當一部分資產的風險可能被系統性低估。

五重衝擊疊加:引爆私募信貸市場的導火索

高利率持續侵蝕償債能力、標誌性破產與欺詐事件接連引爆、AI技術迭代衝擊軟件行業估值、零售化趨勢引發贖回潮,疊加中東地緣局勢推升滯脹風險——多重壓力交織之下,私募信貸市場的脆弱環節正逐一暴露。

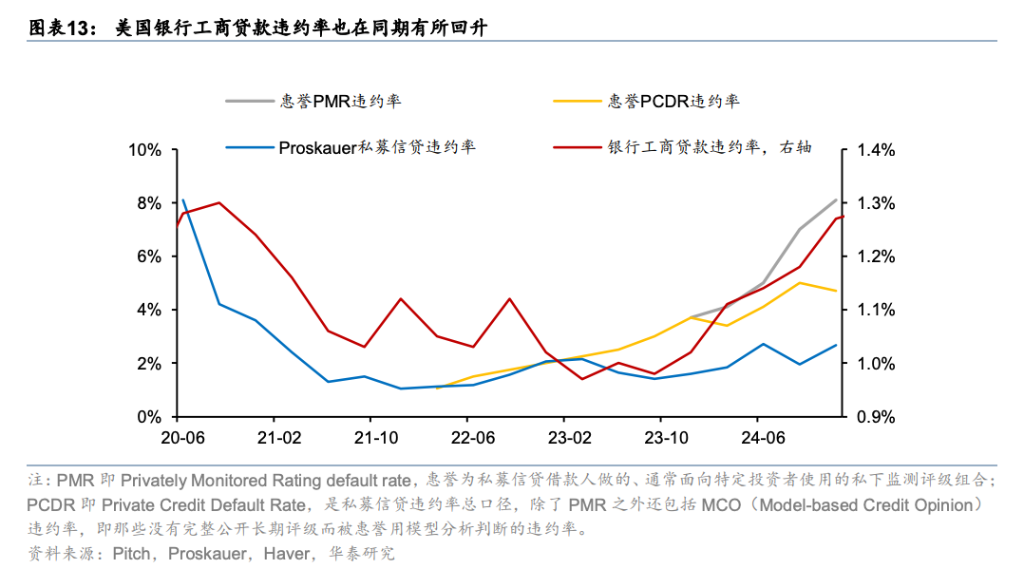

高利率持續侵蝕償債能力。私募信貸普遍採用基於SOFR的浮動利率定價,與SOFR的利差達600至700個點子。儘管聯儲局已開啓降息周期,但聯邦基金利率至2025年底仍位於3.5%至3.75%的相對高位。企業端壓力已顯性化:惠譽私人信用違約率(PCDR)在2026年1月升至5.8%,遠高於2023至2024年2%至4%的平台;美國企業盈利增速亦從2023年的12.8%放緩至2025年的-1.3%。

標誌性破產與欺詐事件引發信任危機。2025年9月至10月,First Brands與Tricolor先後進入破產程序。同期,Zions披露約5000萬美元與欺詐相關的核銷,Western Alliance則追討近1億美元貸款並指稱借款人存在欺詐,兩案均涉及Cantor Group關聯基金。2026年2月,英國房地產貸款機構MFS因涉嫌雙重抵押倒閉,約11.6億英鎊貸款對應的「真實價值」抵押品僅約2.3億英鎊,潛在缺口高達9.3億英鎊,Barclays、Santander、Wells Fargo、Jefferies及Apollo旗下Atlas等機構均被捲入。

AI技術迭代衝擊軟件行業估值。軟件服務是私募信貸敞口最高的行業,截至2025年四季度,BDC對軟件服務的敞口達20.2%。2026年以來,AI技術快速發展引發市場對軟件行業盈利模式的重新審視,JPMorgan已下調部分由私募信貸機構持有的軟件貸款估值,並收緊相關孖展條件。值得注意的是,私募信貸對AI相關行業的未償貸款規模已從2015年的接近零升至2025年的2000億美元以上,佔私募信貸未償貸款總量接近8%,技術迭代與信貸風險之間的關聯正在加深。

零售化趨勢引發贖回潮。零售渠道資金在私募信貸資金來源中的佔比已從零升至13%,對應規模約2800億美元。資金端結構變化正帶來流動性壓力:美國BDC平均贖回率在2026年一季度達到7.6%,較2024年二季度的1.2%大幅攀升。黑石集團旗下規模820億美元的旗艦私募信貸基金(BCRED)在今年一季度遭遇創紀錄的7.9%贖回需求;Blue Owl宣佈永久停止贖回旗下OBDC II基金,後以99.7%的折價出售該基金下的貸款組合;貝萊德旗下HPS基金贖回需求亦激增至9.3%。

中東局勢推高滯脹風險。地緣政治因素正通過能源價格渠道向宏觀前景傳導。若2026年布倫特原油均價達到80美元/桶,預計將拖累全球經濟增長0.1至0.3個百分點,推高全球通脹0.5至0.6個百分點;若升至100美元/桶,則分別拖累0.5至0.8個百分點和推高1.5至2.0個百分點,屆時美國通脹將重回3%以上。對於已處高利率環境中的私募信貸市場而言,滯脹情景意味着企業盈利與孖展成本的雙向擠壓。

三大傳染渠道評估:為何目前仍是"茶壺風暴"

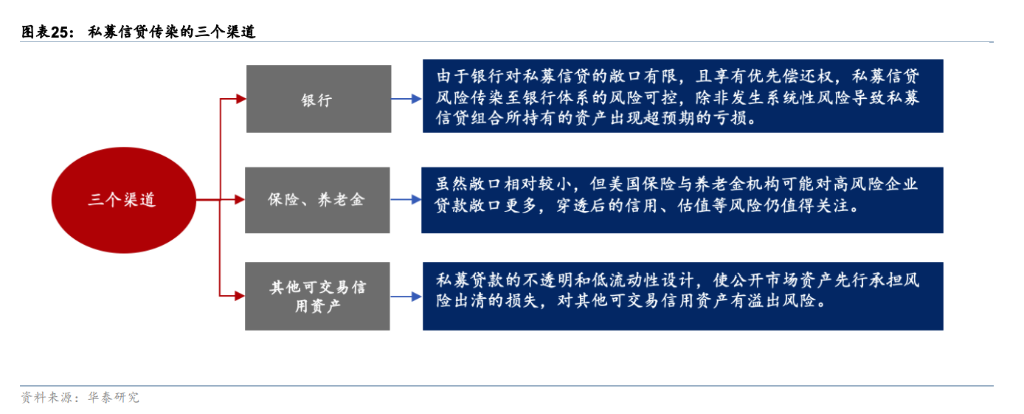

私募信貸市場的風險是否會向更廣泛的金融體系蔓延?華泰證券報告從銀行渠道、非銀機構渠道及市場價格傳染三個維度,對這一核心問題進行了系統評估。結論顯示:目前風險傳導仍處於有限範圍,但部分薄弱環節需持續關注。

銀行渠道:敞口有限,風險可控。

從量級看,銀行對私募信貸的直接敞口極為有限。聯儲局研究顯示,銀行對私募信貸的借款在其總資產中的佔比不到1%。從資產質量看,堪薩斯聯儲研究表明,銀行對私募信貸貸款的違約率僅為0.2%,低於工商貸款的1%;貸款回收率達85%,高於工商貸款的82%。波士頓聯儲研究進一步指出,銀行對BDC貸款的96%均為第一順位優先擔保貸款,安全墊充足。

從極端情景看,聯儲局壓力測試結果顯示,即使在極端衰退且非銀行金融機構出現全面信貸與流動性危機的情況下,美國22家大型銀行的一級資本充足率仍能維持在13%的水平,完全具備吸收損失的能力。近期銀行CDS升幅溫和,也印證市場對風險向銀行體系傳導的擔憂有限。

保險與養老金渠道:佔比偏低,短期衝擊可控。

從總量看,截至2024年,私募信貸資產佔全球養老金和保險公司總資產之比僅約3.5%。從資金屬性看,養老金和保險公司投資期限較長,大規模拋售資產的可能性較低;且大部分私募信貸基金採用封閉式結構,無法立即贖回,為管理人提供了緩衝空間。

值得警惕的是,美國壽險公司通過BDC、JVLF、BSL、MM CLO等結構化工具與私募信貸存在較多間接關聯,穿透後的信用風險與估值波動仍需持續跟蹤。

市場價格傳染渠道:已向槓桿貸款蔓延,但尚未擴散至更廣泛市場。

近期市場已出現風險傳導的早期跡象。美國槓桿貸款到期收益率明顯上行,一度接近2025年4月對等關稅時期水平,背後部分原因即來自市場對私募信貸風險的擔憂外溢。但截至目前,投資級信用利差雖有所走闊,幅度仍屬可控;VIX指數與MOVE指數的上行,更多受中東地緣政治事件驅動,私募信貸風險對股票及債券市場的傳導尚未形成系統性衝擊。

尾部風險不可忽視:兩大情景可能改變全局判斷

華泰證券明確指出,當前「茶壺風暴」的判斷,建立在美國經濟軟着陸的基準情形之上。一旦宏觀前景偏離這一軌道,兩大尾部風險情景將顯著推升私募信貸演變為系統性風險的概率。

情景一:美國經濟陷入滯脹。若中東衝突長期化推升油價,或貿易政策再度轉向激進,美國可能步入通脹上行與經濟下行並存的滯脹格局。這將制約聯儲局降息空間,進一步惡化企業現金流,使本已承壓的私募信貸面臨更大壓力,並可能通過銀行、保險及市場價格三個渠道,將風險向更廣泛的金融體系傳導。

情景二:AI泡沫破滅。若AI對經濟增長的貢獻大幅回落,私募信貸違約率將明顯上行。疊加美股下跌與投資收縮,信貸風險將與經濟下行形成負向共振,放大金融體系的脆弱性。

總的來看,私募信貸市場的出清尚未結束,短期壓力仍將持續。對於投資者而言,當前需要重點關注的信號包括:槓桿貸款利差是否進一步走闊並向投資級市場蔓延、BDC贖回率是否持續攀升、以及中東局勢與AI行業動態對宏觀環境的影響。

在基準情形下,這場風暴或許仍在茶壺之中——但茶壺的蓋子,正在被越來越大的壓力頂起。