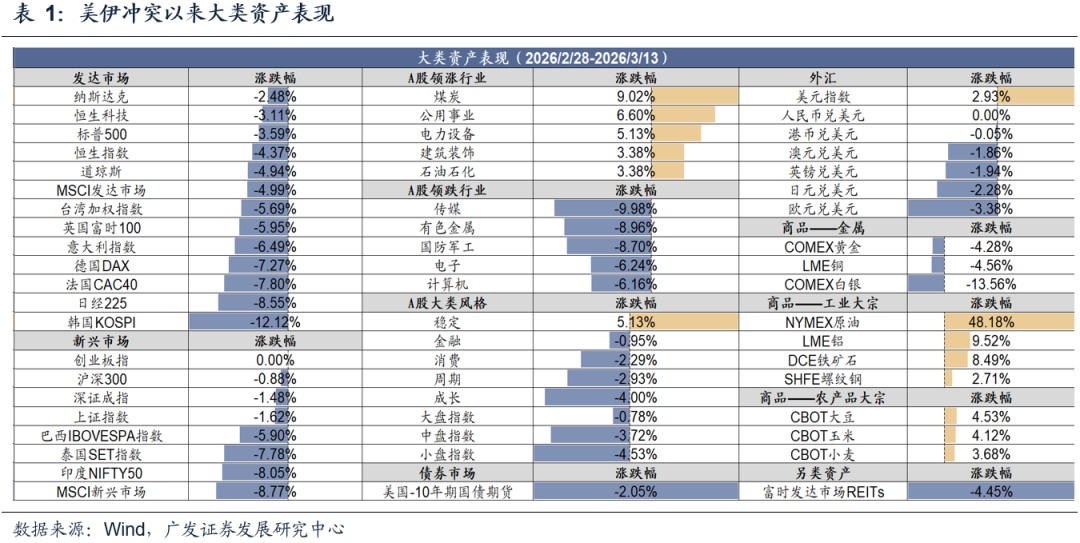

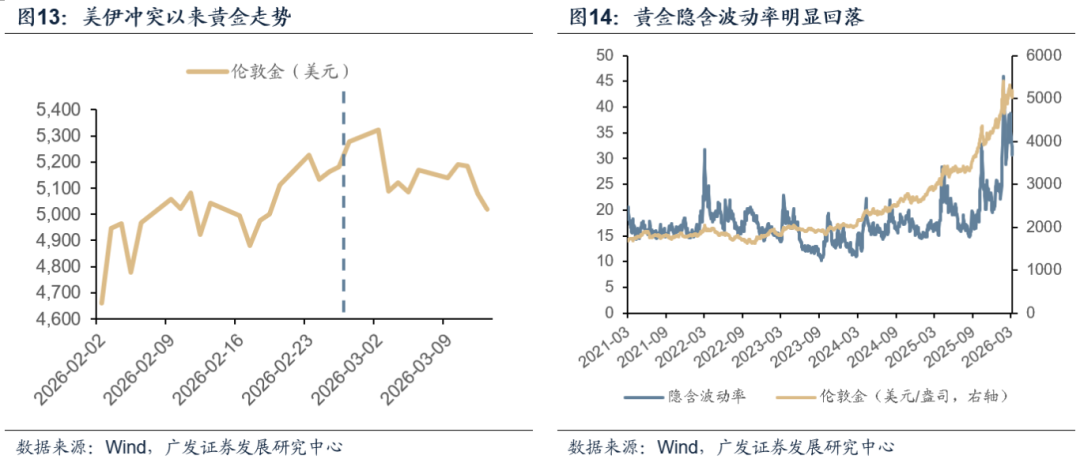

智通財經APP獲悉,廣發證券發布研報稱,美伊衝突以來,「避險交易」升溫,風險資產普跌,全球股市巨震。霍爾木茲海峽等關鍵能源通道被封鎖,中東局勢升級引發原油供給擔憂,油價快速上漲。油價上漲引發滯漲擔憂,貴金屬轉跌,美元持續走強,債券承壓。A股市場內部避險特徵明顯,科技成長板塊領跌,資金涌入煤炭、電力等避險穩定板塊。

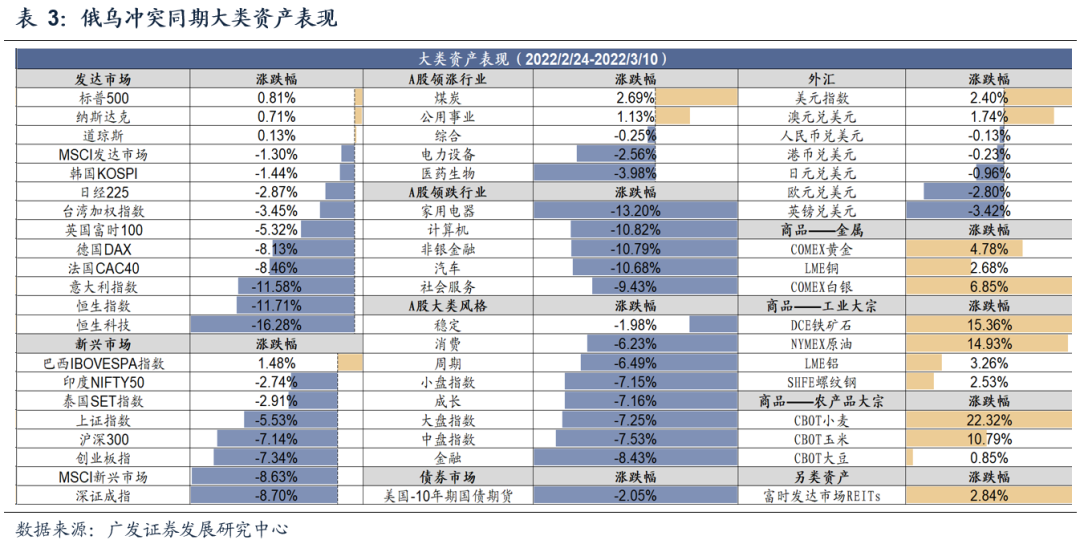

資產價格方面,兩次衝突前期大類資產走勢基本一致,呈現避險交易特徵。但是俄烏衝突期間貴金屬走勢更為強勢。短期來看,整體上,參考俄烏戰爭期間的資產走勢,短期油價將繼續維持高位高波動狀態,且大類資產對油價和戰爭信息的敏感度仍較高。而從中期來看,隨着戰爭烈度的下行,市場將逐漸對相關信息脫敏,各類資產將逐漸迴歸基本面定價。

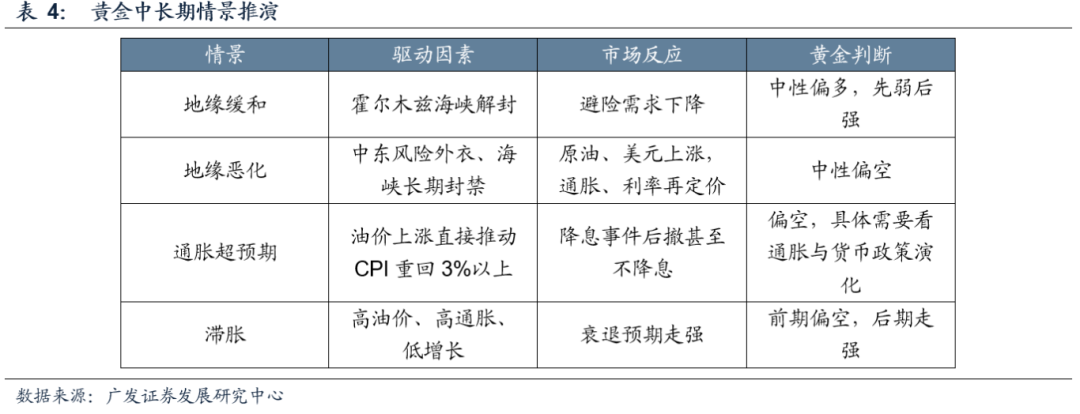

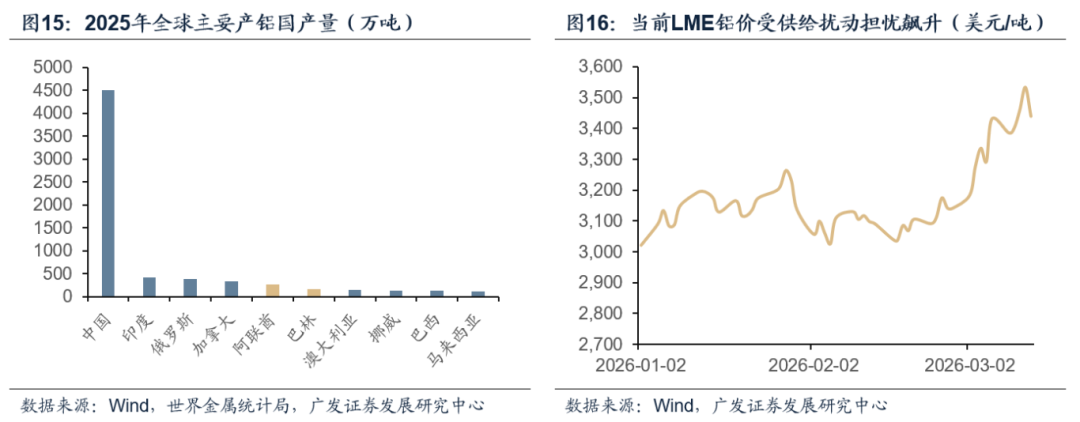

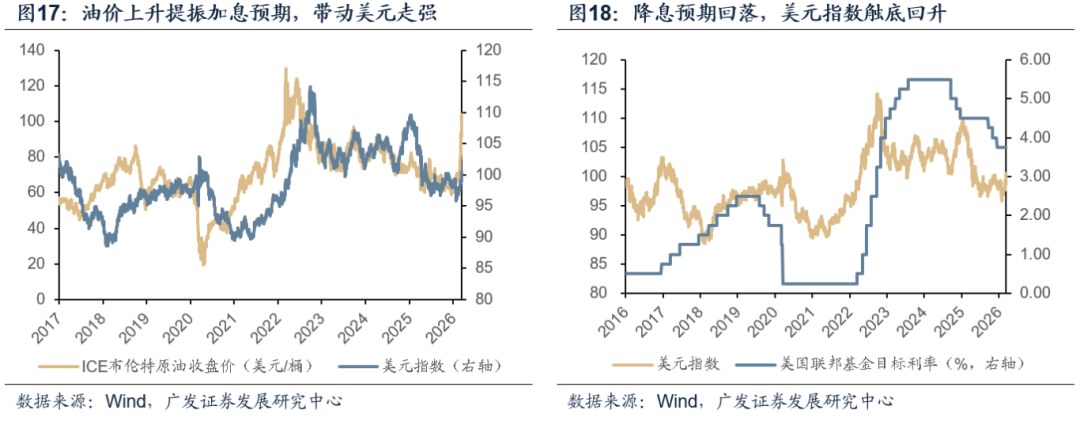

具體而言,預計短期原油價格或繼續緩慢上行衝高,而後進入高位波動期;黃金價格短期或將震盪,長期需要等待新敘事;地緣事件對鋁供給形成明顯擾動,鋁價或繼續向上;美元指數充分受益,或將繼續衝高;權益市場方面,待短期地緣不可控因素消除後,市場可能迎來今年最好的抄底機會。

廣發證券主要觀點如下:

美伊衝突以來的大類資產表現:

1.「避險交易」升溫,風險資產普跌,全球股市巨震;

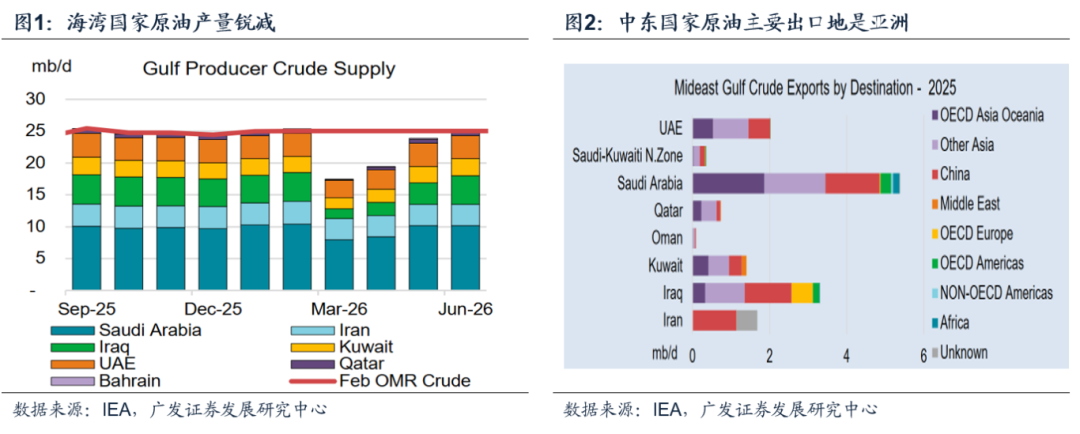

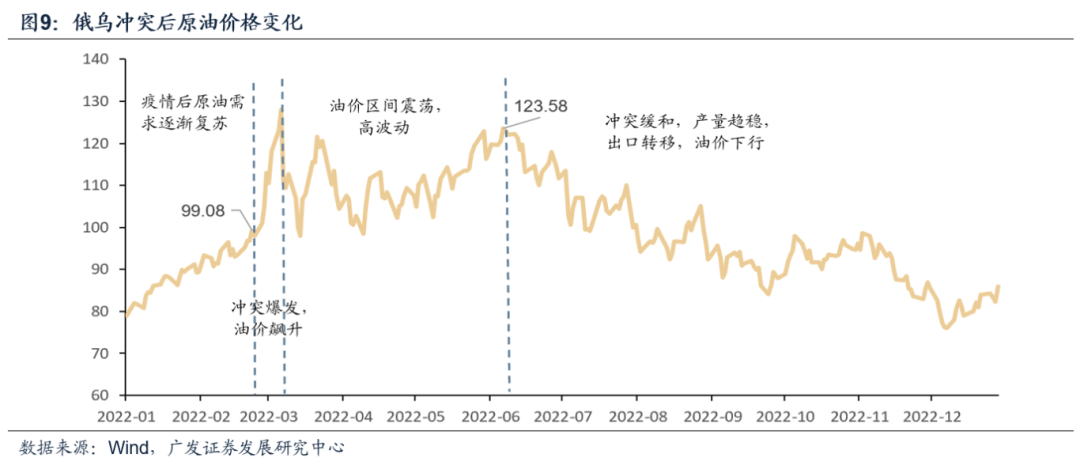

2.霍爾木茲海峽等關鍵能源通道被封鎖,中東局勢升級引發原油供給擔憂,油價快速上漲;

3.油價上漲引發滯漲擔憂,貴金屬轉跌,美元持續走強,債券承壓;

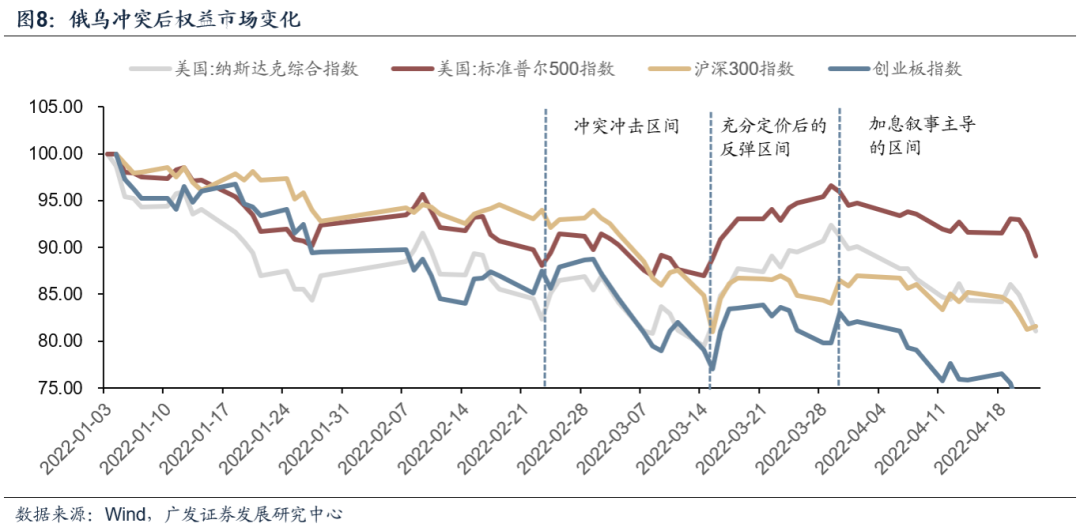

4.A股市場內部避險特徵明顯,科技成長板塊領跌,資金涌入煤炭、電力等避險穩定板塊。

俄烏和美伊衝突對比:

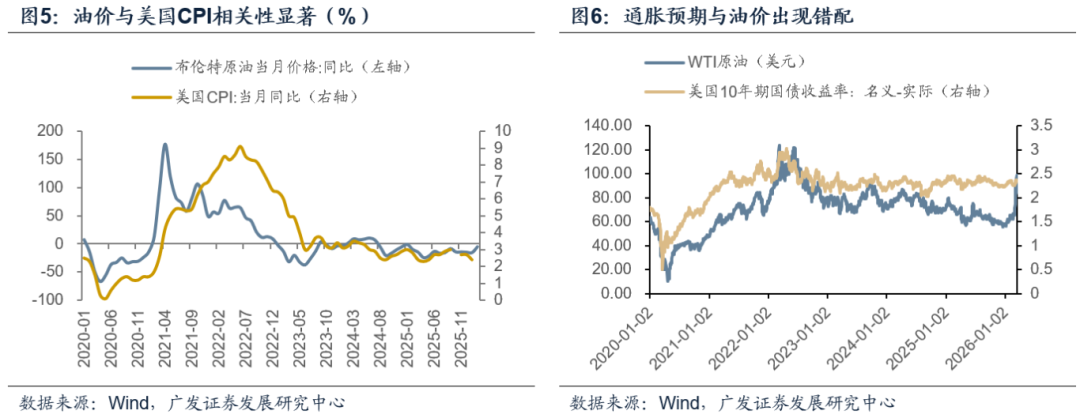

1.最關鍵的不同點在於,衝突爆發時所處的宏觀背景差異顯著。俄烏衝突恰好面臨流動性氾濫後的高通脹時期,地緣政治推升能源價格後的通脹路徑更加清晰,相反美伊衝突的宏觀背景是增長放緩、通脹粘性以及降息通道開啓,整體傳導路徑與預期更加複雜。

2.霍爾木茲海峽和俄羅斯管道都是重要的能源咽喉。雖然俄羅斯原油遭到制裁,但其通過印度或土耳其進行「產地洗白」,並且能夠通過將主要原油出口轉移至亞洲來規避全球供給風險。但是霍爾木茲海峽的封閉是對能源供給的剛性衝擊,沒有替代方案,導致通脹風險明顯抬頭。

3.資產價格方面,兩次衝突前期大類資產走勢基本一致,呈現避險交易特徵。但是俄烏衝突期間貴金屬走勢更為強勢。

短期來看,整體上,參考俄烏戰爭期間的資產走勢,短期油價將繼續維持高位高波動狀態,且大類資產對油價和戰爭信息的敏感度仍較高。而從中期來看,隨着戰爭烈度的下行,市場將逐漸對相關信息脫敏,各類資產將逐漸迴歸基本面定價。

具體而言,預計短期原油價格或繼續緩慢上行衝高,而後進入高位波動期;黃金價格短期或將震盪,長期需要等待新敘事;地緣事件對鋁供給形成明顯擾動,鋁價或繼續向上;美元指數充分受益,或將繼續衝高;權益市場方面,待短期地緣不可控因素消除後,市場可能迎來今年最好的抄底機會。

風險提示:各方關稅談判仍有較大不確定性,其他經濟體對中國貿易政策可能發生變化;美國及其他海外經濟體需求進一步惡化;國內經濟增長及穩增長政策不及預期。