(來源:拔萃資本)

5

穿透「重演2008」情緒噪音

迴歸信貸底層基本面

多元另類配置錨定長期確定性

近幾個月,私募信貸(Private Credit)成為了金融市場中被誤讀較深的資產類別。社交媒體及部分財經輿論頻繁將其與2008年全球金融危機(GFC)相提並論,警告「隱藏虧損」與「系統性傳染」。作為親歷GFC並參與過2010年聯儲局相關訪談項目的從業者,我可以明確指出:當前的市場現象與當年在結構上並不具備可比性。目前的市場敘事混淆了噪音與信號,投資者需要更理性的評估。

1.拆解當前三大獨立風險

當前看似統一的「危機」局面,實則源自三股完全獨立的力量在當下的集中顯現。混淆這三者, 容易導致對風險性質的誤判:

個別借款人違約被過度放大。 Tricolor、First Brands MFS等少數公司因涉嫌欺詐和抵押品不實而倒閉。這些是極端的異質性事件,而非廣泛信貸質量惡化的徵兆。

AI顛覆焦慮脫離基本面。市場擔憂AI將摧毀私募信貸的軟件敞口。高盛在2026年3月的《Will AI Eat Software?》報告中已指出:AI將更多重塑而非摧毀軟件行業,軟件相關信貸的壓力更適合被理解為局部重估風險,而非足以單獨催化廣泛違約周期的系統性變量。

零售基金贖回被誤讀為信貸危機。近期部分美國半流動性基金面臨較高贖回。由於私募信貸以浮動利率為主,降息預期下收益率自然下移。這更多反映了財富管理客戶(主要買家)在低息環境下的理性資產重配,而非對底層信貸質量的全面信任危機。

2.贖回機制的結構性邏輯

將觸發「贖回限制」等同於財務困境,是對半流動性基金結構的常見誤解。半流動性基金投資於非流動性的私募貸款,但定期提供部分流動性。贖回限制(通常為NAV的5%)正是為了管理這一流動性錯配。

當贖回請求超限時,暫停部分贖回可防止基金被迫在市場低迷時折價拋售優質資產。這是結構性保護機制,而非底層違約的信號。

數據也大體支持這一判斷。以 BCRED 為例,其 2026 年一季度在約 820 億美元規模下,實際支付贖回約 37 億美元,同時獲得約 20 億美元新增認購。

公開披露顯示,當季贖回申請約相當於基金份額的 7.9%,管理人亦將通常 5% 的贖回上限上調至 7%,並由 Blackstone 及員工合計投入約 4 億美元,以滿足全部贖回請求。這更像是半流動性機制在壓力環境下的有序運作,而非底層資產失控。

3.全行業擠兌風險有限

當前零售端的贖回壓力是否會演變為系統性風險?從資金結構、流動性緩衝和底層信用質量來看,這種風險目前仍然有限。

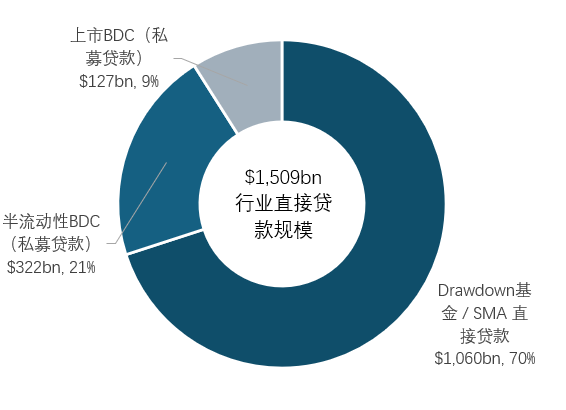

零售端佔比有限,難以觸發全行業擠兌。 目前常青型私募信貸基金持有約3200 億美元直接貸款,佔約1.5 萬億美元市場的約五分之一。也就是說,市場的大部分資產仍然沉澱在封閉式基金和長期管理賬戶中,並不存在可隨時集中贖回的機制基礎。

行業流動性緩衝充足,被迫拋售壓力可控。 即便出現持續淨流出,行業仍擁有約870億美元的流動性儲備(佔淨資產19%),管理人通常有空間以更有序的方式處理流動性,而非被迫在低迷市況下折價拋售資產。

底層信用質量尚未惡化,贖回非因資產爆雷。截至 2025 年末,公開可見的相關信用指標整體仍處於相對可控區間,尚未出現足以對應全行業信用失序的信號。這說明當前壓力更多反映的是渠道與資金行為的調整,而非底層資產質量突然全面轉差。

輿論頻繁將當前的 private credit 波動與 2008 年全球金融危機(GFC)相提並論。這種類比在情緒上容易引發共鳴,但在結構上存在本質差異。

GFC 的本質是金融核心傳導機制的系統性癱瘓——銀行資產負債表受損、同業信任崩塌、孖展市場凍結,最終切斷了實體經濟的信用供給。而今天,銀行間市場運作正常,信用傳導通暢。當前 private credit 面臨的僅僅是部分半流動性工具的錯位與特定行業的估值重估,兩者在風險性質上截然不同。這種核心差異體現在三個層面:

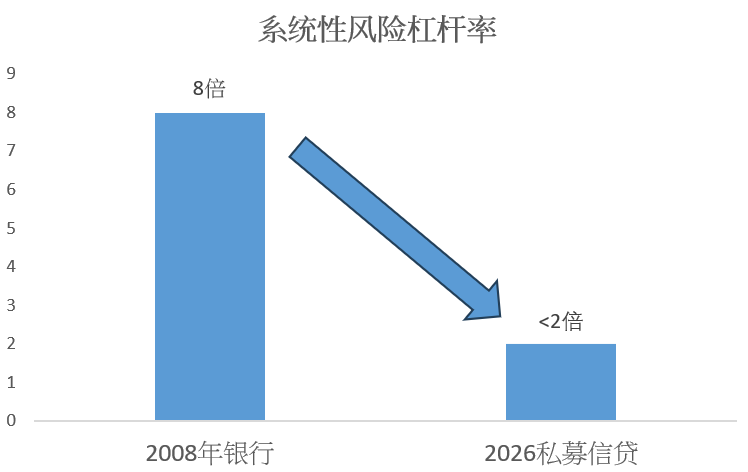

槓桿率的絕對剋制:GFC前,歐美銀行普遍依賴高達8至10倍甚至更高的槓桿來擴張資產負債表。相比之下,當前 private credit 基金的槓桿率通常被嚴格控制在 2 倍以下。缺乏了這種高倍槓桿的放大效應,底層資產價格的正常波動,極難演變為2008年那種毀滅性的強制去槓桿循環。

資產與負債的久期匹配: 2008 年的致命傷在於「短借長貸」——用隔夜回購等極易流失的短期負債支撐長期且不透明的底層資產。而今天,private credit的絕大部分資金鎖定在封閉式基金或長期機構賬戶(如保險、養老金)中。資金久期與資產期限高度匹配,從根本上消除了發生系統性擠兌與「次日抽資」的制度土壤。

龐大的流動性緩衝墊: 2008 年次貸風險高度集中且極易傳染。今天 private credit 市場雖已達 2 萬億美元規模,但據近期統計,場外仍備有超 5000 億美元的可用資金。龐大的備用資本能在壓力期迅速承接優質資產,顯著切斷了「被迫拋售—價格踩踏—交叉傳染」的惡性連鎖反應。

近期市場對私募信貸的擔憂,部分來自軟件行業敞口。JPMorgan 下調部分軟件相關貸款估值並收緊後端槓桿條件,看似警惕,實則更接近針對局部行業風險的主動風控,而非系統性失控信號。

面對「AI顛覆軟件業」的焦慮,我們需要區分結構性分化與廣泛性違約。AI 的確會衝擊那些單一功能、低切換成本的工具類應用;但頭部私募信貸重倉的,多為底層基礎架構或受監管的定製化系統。這類 B 端軟件深度嵌入企業工作流,遷移成本極高,其商業護城河極難被通用 AI 在短期內低成本替代。

更關鍵的是,技術衝擊向企業現金流的傳導是漸進式的(以年為單位),絕非斷崖式崩塌。這為紀律嚴明的管理人留出了充足的時間窗口,去通過債務重組、提前退出或增厚抵押品來緩釋風險。因此,軟件板塊的估值重估值得重視,但將其外推為整個私募信貸市場的系統性危機,顯然言過其實。

保持專業客觀,意味着我們必須承認私募信貸絕非「零風險」資產。局部違約、估值調整與贖回壓力真實存在。但這些現象僅僅是周期後段的結構性重估,而非系統性信用危機。當前的壓力高度集中在少數個案與特定產品層面,並未演變為廣泛的信用傳導失靈。

一個最直觀的壓力測試「風向標」,是公開交易的高收益債券市場。由於具備極高的流動性與價格敏感度,若宏觀信用基本面真正出現廣泛惡化,高收益債會率先遭遇拋售。但事實是,該市場至今並未釋放任何「系統性信用凍結」的定價信號。這印證了我們的判斷:當前的焦慮主要源於局部贖回新聞與行業情緒的放大,而非企業整體償債能力全面崩塌。

同樣,近期部分上市另類資管巨頭的股價回落,也不應被誤讀為「底層資產爆雷」。它反映的是資本市場對這些機構「未來募資增速放緩」的重新定價。「資管公司規模擴張變慢」與「投資者的底層資產惡化」,在本質上是截然不同的兩件事。

隨着周期進入中後段,機構間的能力差異將被徹底拉開。對於紀律嚴明的資金而言,當前的「市場錯位」反而創造了更好的風險收益比——更具吸引力的利差與更嚴格的條款保護。因此,當前環境並非簡單的「撤資」信號,而是向具備核心承銷與風控能力的優質管理人集中的絕佳契機。

過去幾年,私募信貸之所以受到歡迎,源於其能夠提供浮動利率收入、信用利差溢價以及相對較短的久期特徵,在加息與通脹不確定環境下展現出較強配置價值。

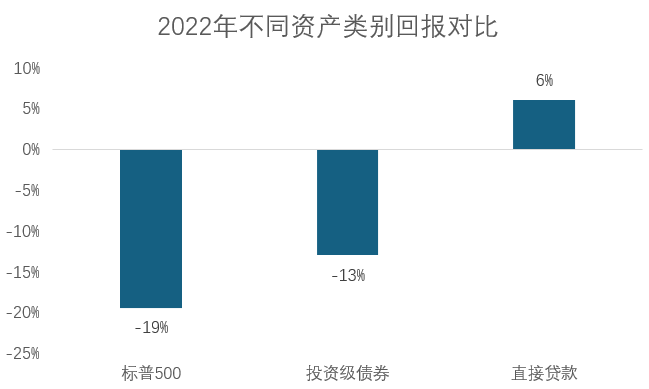

2022 年是一個極具啓發性的歷史樣本。傳統‘60/40 股債模型’在當年罕見失靈:美股下跌約 19%,投資級債券亦錄得約 13% 的回撤,罕見的‘股債雙殺’令傳統資產的防禦能力受到明顯挑戰。相比之下,當年美國直接貸款市場卻逆勢實現了約 6% 的正回報。其背後並非偶然,而是不同資產底層結構差異的結果。由於私募信貸普遍採用浮動利率機制,當央行加息導致傳統固定利率債券價格承壓時,私募信貸的利息收入反而能夠隨利率上行而提升。

若投資組合過度集中於單一企業信貸周期,仍可能受到行業波動、孖展環境變化和渠道情緒的階段性影響。因此,更穩健的思路將其放在一個更完整的多元另類收益框架之中,與基礎設施和實物資產形成互補。

私募信貸:提供浮動利率收入、信用利差溢價和短久期,在加息與通脹環境中表現突出。

基礎設施:提供長期、通常與通脹掛鉤的現金流。受監管的公用事業、能源轉型資產和基本服務,其合約收入在很大程度上免疫於企業盈利周期。當AI顛覆的擔憂攪動軟件信貸時,實體基礎設施完全不受波及。

實物資產:包括在周期合適階段配置的房地產,通過租金上漲條款和有形抵押品價值提供結構性的通脹對沖,且與金融市場的相關性極低。

當這三類收益來源組合在一起時,投資組合的韌性便不再依賴某一單一行業、單一新聞或單一贖回周期。它們並不是彼此替代,而是在不同宏觀環境下相互補足:當企業信用承壓時,基礎設施與實物資產可能提供更穩定的現金流支撐;當利率上行時,浮動利率信貸又能提升組合收益彈性。真正有效的多元化,正來自這種低相關、不同驅動因素的收益組合。

從長期的戰略資產配置(SAA)視角來看,這也是全球頂尖機構正在系統性強化的演進方向。在傳統股債模型波動率中樞抬升、資產間相關性愈發不穩定的宏觀語境下,長期資本正加速向具備獨立現金流定價邏輯的另類資產傾斜。對於超高淨值投資者而言,核心配置訴求已從單純的「單一資產擇時」,轉向構建低相關性、跨周期的多元另類收益矩陣,從而在複雜的宏觀摩擦中鎖月供資組合的長期絕對韌性。

當前市場對私募信貸的爭議,本質上是估值摩擦與局部流動性錯位的交織,而非 2008 年式的系統性失控。個別違約、特定行業的估值重估,以及半流動性工具的贖回壓力固然需要審慎應對,但將其簡單外推為整個資產類別的系統性失效,缺乏嚴謹的數據支撐。

我們預計,隨着市場逐步將焦點回歸至底層現金流的質量與真實的違約分化,近期的情緒擾動終將被穩健的信貸基本面所消化。對於高淨值投資者而言,當前的宏觀環境不再適合基於短期情緒博弈。真正的戰略重心應迴歸資產配置的核心命題:如何利用底層資產的低相關性,構建真正具備跨周期韌性的投資組合。

將私募信貸與基礎設施、實物資產進行嚴謹的結構性組合,依然是當前對沖宏觀尾部風險、獲取結構性收益的核心支柱。

換言之,本輪市場波動帶來的最大戰略啓示,並非簡單的資產類別避險,而是凸顯了「管理人篩選」與「收益來源多元化」在全新宏觀周期中的決定性權重。在未來的資產定價語境中,唯有堅定依託多元另類收益框架,方能有效平抑市場摩擦,鎖定長期財富的確定性。

本月投資格言:

"華爾街的專家們成功預測了過去5次衰退中的9次。"

——Paul Samuelson 保羅·薩繆爾森,諾貝爾經濟學獎得主

以上僅代表個人觀點,不足以作為投資依據,也不對任何投資行為負責。

拔萃資本僅向專業投資者提供諮詢或產品服務。