Powell對於油價上漲對通脹的上行風險、未來降息路徑乃至潛在加息可能性的表態

核心觀點:美國經濟數據整體偏弱,但海外市場的主線仍是美伊衝突,大類資產交易「油價中樞抬升→通脹預期升溫→聯儲局降息預期延後→緊貨幣」邏輯,原油、美元指數領升全球資產,權益資產和黃金、白銀等大宗商品普遍下跌。下周關注3月聯儲局FOMC會議。本周在油價推升通脹和通脹預期的擔憂下,市場對全年聯儲局降息預期已不足1次。我們認為,若全年油價中樞維持在80-100美元/桶的高位,則年內降息可能清零,但考慮到當前美國就業和通脹所處的周期位置,聯儲局實質性執行加息的門檻很高,未來或更多通過預期管理來實現壓降通脹預期的效果。

大類資產:從交易節奏來看,前半周,特朗普對「戰爭已基本結束」的表態一度令市場情緒轉為樂觀,油價在周一的大幅衝高後持續回落;後半周,中東戰事延續焦灼,霍爾木茲海峽持續封鎖,油價轉而持續上行,疊加美國私募信貸風險發酵,包括美股在內的全球風險資產、債券和大宗商品普遍下跌。

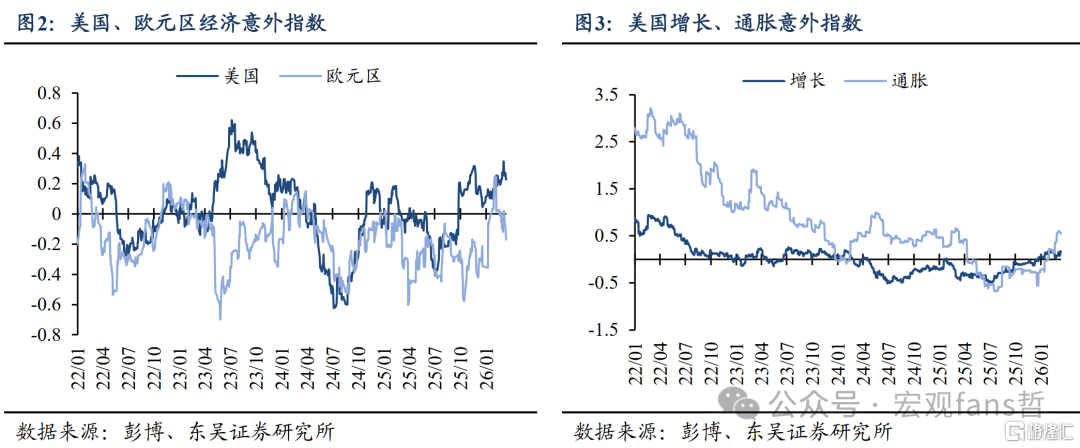

海外經濟:海外經濟基本面整體走弱。彭博美國經濟意外指數延續第二周回落,其中在按月降溫的2月核心CPI、弱於預期的1月耐用品訂單、下修的25Q4美國GDP等數據影響,增長和通脹指數均走弱。彭博歐元區經濟意外指數本周大幅回落。本周,市場對私募信貸風險的擔憂持續升溫,彭博BDC指數相較於國債利差近期顯著上升,目前仍略低於去年4月對等關稅後水平。

3月FOMC前瞻:從市場預期來看,3月FOMC會議維持利率不變已幾乎「板上釘釘」,下周會議的關注點有二:①Powell對於油價上漲對通脹的上行風險、未來降息路徑乃至潛在加息可能性的表態。我們預期Powell會表達油價推升通脹前景的不確定性、降息可能延後,但另一方面,也會強調非農就業數據所體現的經濟下行壓力、核心通脹溫和下行的現狀,因而對於潛在加息預期持相對謹慎的觀點。②聯儲局對於美國增長和通脹前景的預測。油價的飆升、2月非農就業的「爆冷」令市場對於美國滯脹風險的擔憂在近期升溫,關注聯儲局是否會因此顯著下調2026年及未來增長預期,以及對核心通脹和利率前景的判斷。

風險提示:伊朗局勢發展超預期;特朗普政策超預期;聯儲局降息幅度過大引發通脹反彈甚至失控;聯儲局維持高利率水平時間過長,引發金融系統流動性危機。

正文如下

1. 大類資產

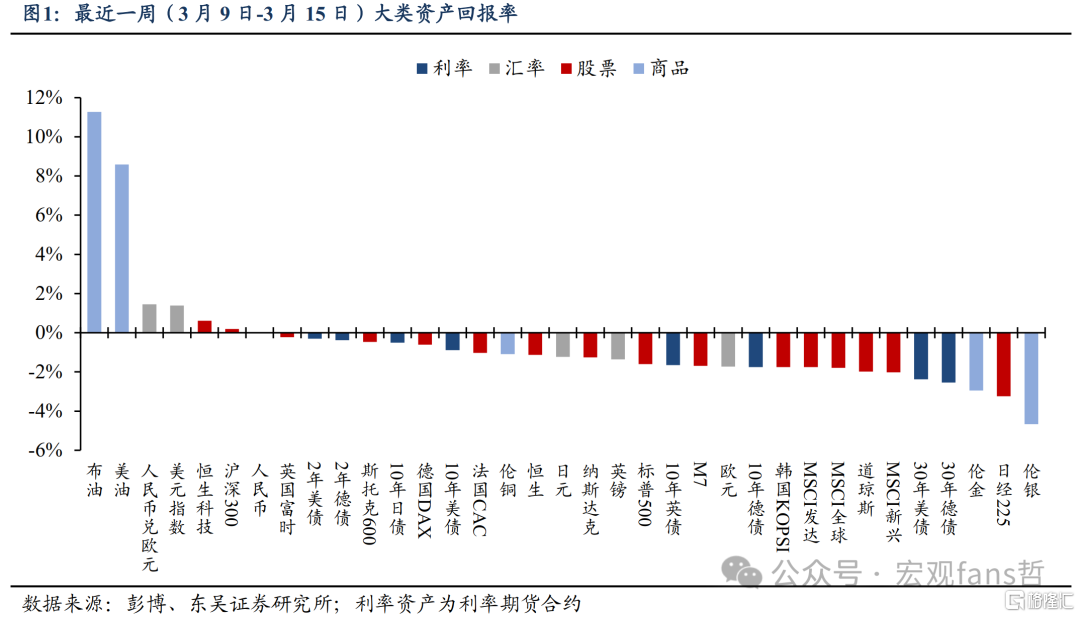

上周(3月9日至3月15日)美國經濟數據整體偏弱,但海外市場的交易主線仍是美伊衝突,大類資產表現與上周基本一致,即原油領升全球資產,除美元指數、滬深300和恒生科技指數等少數資產以外,幾乎所有大類資產均下跌。而隨着美伊衝突已經持續超過兩周,市場對戰事持久性和油價中樞抬升的擔憂顯著升溫,風險資產持續低迷。全周來看,受產油國減少和停產預期、霍爾木茲海峽持續性封鎖的影響,Brent、WTI原油分別大漲11.27%、8.59%,其中3月9日WTI油價最高升至111美元/桶以上,最新報收99.31美元/桶;避險情緒的升溫令美元上漲1.39%至100.36,為2025年5月以來新高,全球股市延續第二周下挫,以日、韓為代表的新興市場股市跌幅靠前,標普500指數下跌1.6%。受油價上漲推升通脹預期、壓制降息預期影響,美債利率震盪上行,10年美債利率升至4.28%,黃金、白銀延續跌勢,其中倫銀下跌4.67%,黃金跌2.94%。

從交易節奏來看,前半周,特朗普對「戰爭已基本結束」的表態一度令市場情緒轉為樂觀,油價在周一的大幅衝高後持續回落,至80-82美元/桶區間;後半周,中東戰事延續焦灼,霍爾木茲海峽持續封鎖,油價轉而持續上行,疊加美國私募信貸風險發酵,包括美股在內的全球風險資產、債券和大宗商品普遍下跌。總體來看,儘管本周有美國通脹和增長數據偏弱、私募信貸風險發酵等影響,但偏弱的宏觀基本面對市場的影響較為有限,美伊局勢仍是當前海外市場的主要矛盾,大類資產的表現總體上遵循「油價中樞抬升→通脹預期升溫→聯儲局降息預期延後→緊貨幣」邏輯。

2. 海外經濟

海外經濟基本面整體走弱。彭博美國經濟意外指數延續第二周回落,其中在按月降溫的2月核心CPI、弱於預期的1月耐用品訂單、下修的25Q4美國GDP等數據影響,增長和通脹指數均走弱。彭博歐元區經濟意外指數本周大幅回落,主要受弱於預期的工業訂單和產值、出口和零售數據的拖累。

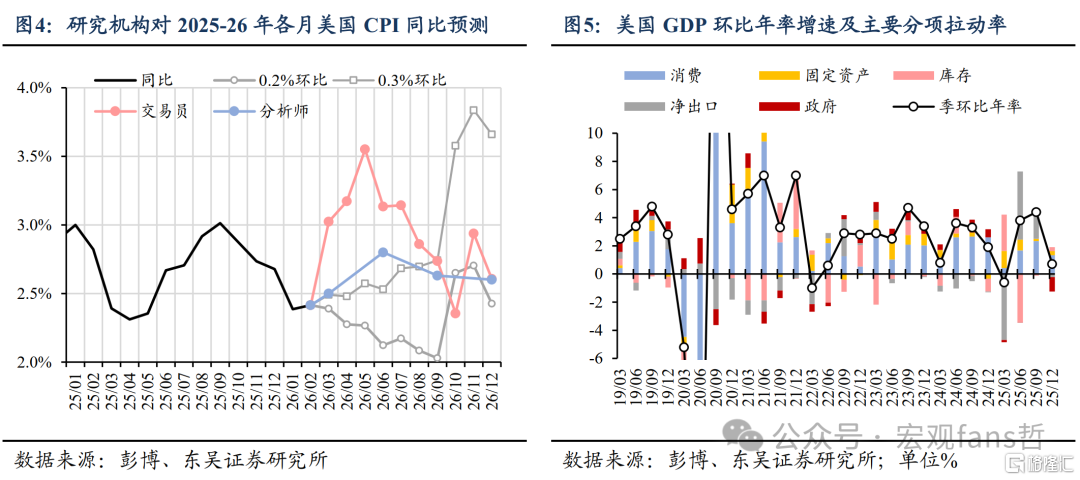

其中,2月美國CPI全面符合預期,在經歷了1月價格重置效應等季節性擾動後,通脹總體延續改善,市場對核心通脹黏性的擔憂得到緩釋。向前看,油價上漲的持續性是未來幾個月美國通脹前景的關鍵。我們測算若油價維持80-100美元/桶,到9月CPI按年料在2.8-3.5%之間。25Q4美國GDP由初值+1.4%下修至+0.7%,其中消費增速由+2.4%下修至+2.0%,投資分項由+3.8%下修至+3.3%。向前看,我們預計在政府拖累消退、寬鬆政策影響下,26Q1美國GDP將迎來顯著改善。

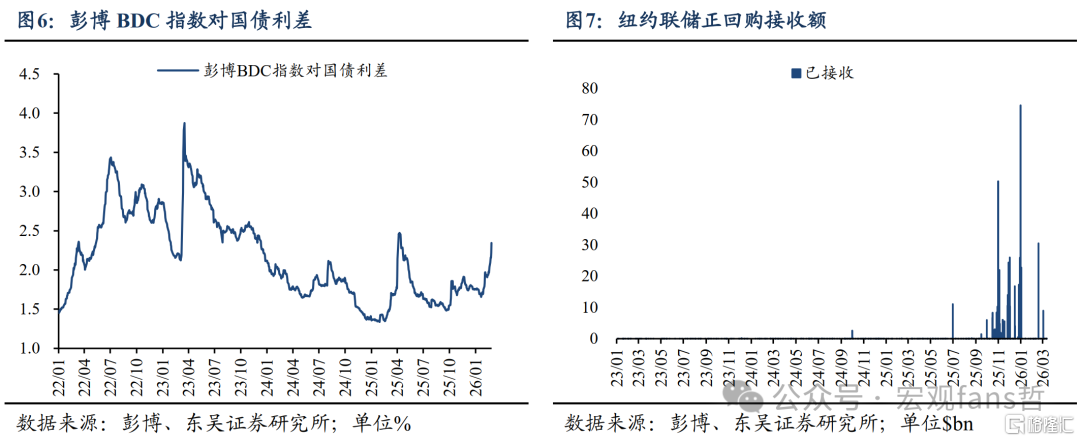

因包括BlackRock、Morgan Stanley、Cliffwater等在內的美國金融機構旗下部分私募基金產品限制贖回、調低抵押品估值等消息陸續出現,市場對於美國私募信貸風險的擔憂持續升溫,彭博BDC(投資於私募信貸)指數相較於國債利差近期顯著上升,目前仍略低於去年4月對等關稅後水平。由於此輪周期中,私募信貸與AI產業深度綁定,對AI產業相關企業債務結構性風險的擔憂令市場對私募信貸領域的隱憂持續存在。目前,美國私募信貸領域的風險仍集中在因資產端估值下調、負債端贖回擠兌而造成的潛在流動性衝擊,而從流動性高頻指標來看,近期紐約聯儲流動性投放工具使用量偶有上升,整體仍處於縮表尾聲的流動性趨勢偏緊狀態。後續可跟蹤美國流動性高頻指標、私募信貸行業的估值和流動性指標等來觀測美國私募信貸風險的演進。

3. 3月聯儲局FOMC前瞻

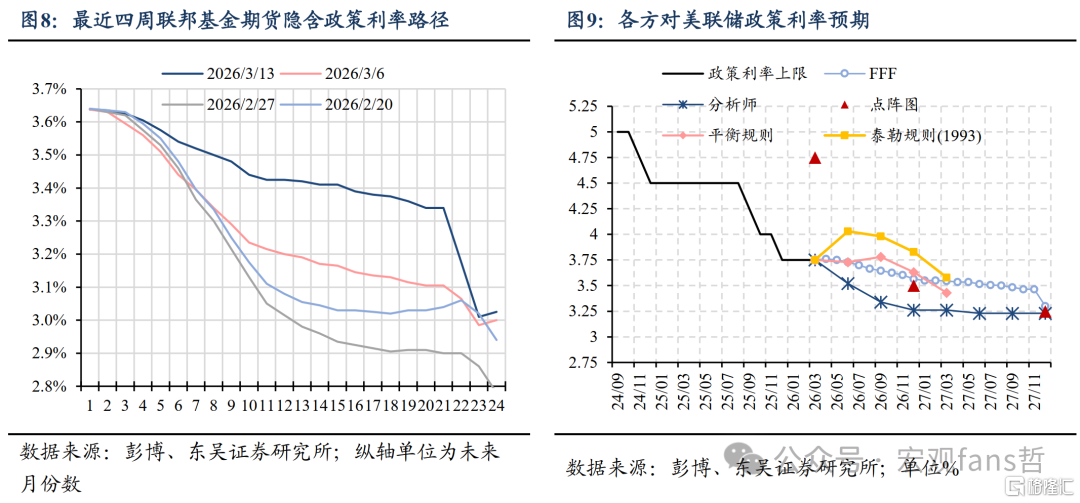

北京時間3月19日(周四)凌晨2:00,聯儲局將公布3月FOMC會議決議。由於美伊衝突持續發酵,油價中樞已由此前的65美元/桶抬升至約80美元/桶以上,油價推升通脹和通脹預期的擔憂下,市場對聯儲局降息預期持續回調。截至3月15日最新,聯邦基金期貨顯示交易員對全年聯儲局降息預期不足1次,其中,預期至9月降息概率62%,預期至12月降息概率95%。

由於此前聯儲局FOMC委員對於短期進一步降息的謹慎表態、加之近期油價飆升的「黑天鵝」式衝擊將直接推高3月美國CPI,3月FOMC會議維持利率不變已幾乎「板上釘釘」,會議的關注點有二:①Powell對於油價上漲對通脹的上行風險、未來降息路徑乃至潛在加息可能性的表態。我們認為,若全年油價中樞維持在80-100美元/桶的高位,通脹在未來幾個月可能維持在3%左右,則年內降息可能清零,但考慮到當前美國就業和通脹所處的周期位置,加之特朗普的「強力」阻攔,聯儲局實質性執行加息的門檻很高,未來或更多通過預期管理來實現壓降通脹預期的效果。因此,在本月會議上,我們預期Powell會表示油價推升通脹前景的不確定性、降息可能延後,但另一方面,也會強調非農就業數據所體現的經濟下行壓力、核心通脹溫和下行現狀,因而對於潛在加息預期持相對謹慎的觀點。②聯儲局對於美國增長和通脹前景的預測。3月季度會議上,聯儲局將更新對美國增長、通脹的預測及點陣圖。油價的飆升、2月非農就業的「爆冷」令市場對於美國滯脹風險的擔憂在近期升溫,關注聯儲局是否會因此顯著下調2026年及未來增長預期,以及對核心通脹和利率前景的判斷。若3月聯儲局經濟預測相較去年12月有顯著變動,則可能對市場預期產生一定的衝擊。

4. 風險提示

伊朗局勢發展超預期;特朗普政策超預期;聯儲局降息幅度過大引發通脹反彈甚至失控;聯儲局維持高利率水平時間過長,引發金融系統流動性危機。

注:本文來自東吳證券發布的《3月FOMC前瞻:降息前景生變,但加息門檻更高——海外周報20260315》,報告分析師:蘆哲 S0600524110003,張佳煒 S0600524120013,韋禕 S0600525040002,王茁 S0600526010001