(來源:第一財經陸家嘴)

摘要

Abstract

股價從高點回落約40%的老鋪黃金,竟跌出了優質佈局窗口期!市場擔憂其同店增長乏力、拓店稀釋品牌、金價下行衝擊業績,實則基本面依舊堅挺:門店升級+春節旺季+會員高增,2026年同店有望實現10%雙位數增長;國內拓店堅持非頂流商圈不開,約40家潛在點位支撐長期增長,絲毫不會稀釋品牌稀缺性;海外新加坡首店年化營收達10 億元,2030年計劃拓至8家,有望從中國品牌升級為全球品牌。而金價壓力測試更印證其估值性價比,極端下跌下估值最大回撤僅21%,基準上漲則有47%上行空間,這種「下行有限、上行廣闊」的特質,讓當前低估值的老鋪黃金盡顯投資價值。

回望2025年,老鋪黃金無疑是新消費板塊中表現最為矚目的標的之一。憑藉差異化的奢侈品定位與卓越的單店盈利模型,公司股價自上市後最高漲幅超過20倍。然而,進入2025年下半年,市場情緒由狂熱轉向審慎,投資者開始重新審視其高增長背後的可持續性,導致公司估值顯著回調。當前的核心分歧與擔憂主要集中在以下三個維度:

同店增長的持續性如何?

國內拓店與海外擴張能否成為未來增長引擎?

若後續金價進入下行周期,對公司業績有何衝擊?

到現在,老鋪的股價已從高點回落約40%,現在的股價是否已經具備較好的風險回報比?本文將基於對上述關鍵假設進行的量化測算與敏感性分析,探究老鋪黃金當前估值的合理性邊界。

01

同店引擎未熄滅

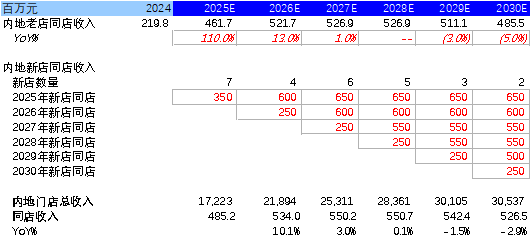

在經歷了前期的高速增長,老鋪黃金的店效已顯著超越國際一線奢侈品牌,平均單店收入高達4—5億元/年,針對部分投資者關於2026年業績面臨高基數壓力的擔憂,我們判斷公司在2026年同店收入有望呈現雙位數增長,有希望達到按年增長10%,這一預測主要基於以下三層邏輯支撐:

1. 門店升級+新店爬坡:老鋪在2025年對存量門店進行了升級,將個別門店從商場負層或次優位置移至一層核心區,並將面積從60—100平米擴展至160—180平米甚至更大。同時,2025年老鋪新增門店悉數進駐頂奢商圈(上海恒隆、深圳灣萬象城等),使其在爬坡期便實現高店效。且隨着新店成熟度提升,這些門店在2026年的單店收入將迎來進一步提升。

2. 春節銷售旺季驗證:春節旺季帶來需求增長,多家門店在春節前開始促銷,馬年新品(午馬系列)也激發了消費者熱情。根據社交媒體反饋,多家門店排隊超2小時。根據調研,春節期間老鋪黃金在2025年高基數的背景下增長仍然顯著好於行業其他品牌(老鋪高雙位數增長),業績上修可期。

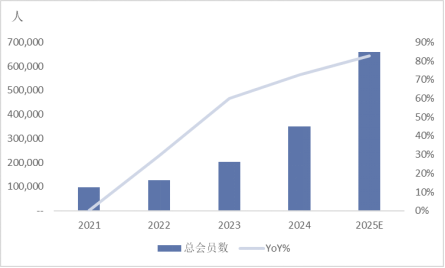

3. 會員數據呈現加速增長:老鋪的忠誠會員數量保持加速增長。根據渠道調研,2025年會員數量接近翻倍,在門店擴張謹慎嚴格的背景下,逾30萬的有效購買新客轉化為現有門店的客流增量(圖2),而且復購率維持在50%+。這種新客大規模破圈和老客高頻次復購的驅動有望消除市場對於單店銷售量下滑的擔憂。

圖1:老鋪黃金國內同店收入拆解

圖2:老鋪黃金的會員人數趨勢

02

國內開店以及出海均為長期增長動力

對於國內市場,針對市場擔心「加大開店會稀釋品牌稀缺性」的問題,我們的核心觀點是——不會。老鋪的稀缺性並非單純靠「少」來維持,而是建立在極高的渠道門檻之上。

老鋪的拓店策略非常剋制且嚴格。截至2025年上半年,全公司41家門店中,國內36家全部位於SKP、萬象城等S級核心商圈。這種「非頂流不開」的策略,從源頭上保證了品牌的調性。

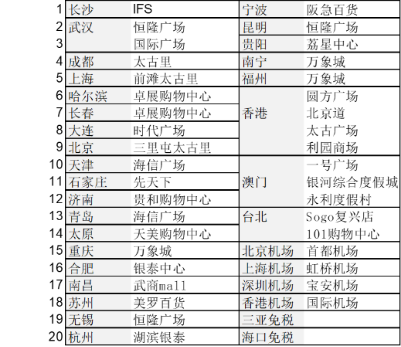

我們認為未來老鋪黃金會更多在新一線城市的S級商圈開店,以及一線城市機場和免稅店也可能是潛在空間。同時,老鋪有着斷層領先的單店產出,以及對高淨值客群的強吸引力和變現能力,也將是各大商場在業態調改時首選的引入對象。

基於壹評級消費組的門店選址空間框架進行測算,我們梳理出約40家潛在開店的商圈/機場/免稅店,這些商圈均入駐國際高奢品牌(圖3),符合老鋪嚴格的選址邏輯。

圖3:國內S級商圈/機場/免稅店

根據這些潛在開店商圈,我們預測到2030年,老鋪境內門店數將達到59家左右(契合公司管理層「內地+港澳50—60家」的長期目標),年均淨增2—6家,呈現平穩增長態勢。

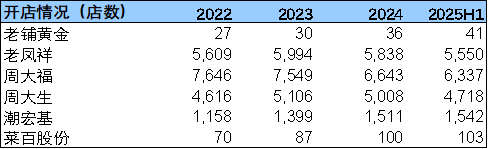

對比其他黃金珠寶品牌,即使中國境內門店在遠期達到59家門店,門店數量遠未達到「氾濫」的程度,而且與國際頂級珠寶品牌對比,老鋪的門店數也偏少。結合老鋪極高的渠道開店門檻,我們認為開店能夠成為未來長期的增長驅動,而不會影響到品牌稀缺性。

圖4:各黃金珠寶企業開店數量對比

在海外市場,憑藉深厚的中國傳統文化底蘊和不斷攀升的品牌價值,老鋪在海外已引發現象級關注。包括梅耶·馬斯克(埃隆·馬斯克之母)、文班亞馬(NBA球星)以及伯納德·阿爾諾(LVMH集團董事長)在內的多位國際名流,均曾到店體驗並在社媒自發傳播。這種頂層圈層的背書,為品牌出海奠定了極高的起點。

老鋪出海以東南亞為「橋頭堡」。2025年落地的新加坡首店表現亮眼,預計年化單店營收可達10億元。我們看好其在東南亞的持續擴張,核心邏輯有三:

1. 市場擴容:當地珠寶消費穩步增長。

2. 格局分散:缺乏絕對壟斷的頭部高端品牌,切入機會大。

3. 文化同源:龐大的華人基數提供了天然的客群基礎。

老鋪在招股書中提到,計劃2026年在日本開第二家海外門店。而日本本身就是一個東方文化與西方文化相結合的地方。若日本門店成功,將大幅修正老鋪黃金的敘事邏輯,使其從「中國品牌」升級為「全球品牌」,屆時有望進一步打開歐美市場。

我們預計2030年老鋪黃金在海外門店數量將達到8家,預計新加坡、日本、馬來西亞、印尼、泰國、美國、歐洲、中東等國家和地區均為潛在市場。

03

對於金價的敏感性測算下,公司呈現估值性價比

面對市場對金價波動的擔憂,簡單的利好或利空判斷已不足以解釋老鋪的業績彈性。為了更清晰地拆解影響,我們將金價走勢劃分為四種典型情境進行推演:金價短期急漲、金價溫和上漲、金價高位回落、以及金價持續下跌。具體來看:

金價急漲時:將引發市場觀望,傳統克重黃金消費承壓。而老鋪黃金憑藉一口價模式,在未調價前顯現出相對性價比,需求逆勢增長帶動收入提升。在利潤端,老鋪每年2—3次的固定調價節奏存在時滯。以2025年為例,金價年中急漲期間公司未調價(直至8月、10月纔跟進),導致短期毛利空間受到影響。

金價持續緩慢上漲時:將激發消費者的投資需求,老鋪在收入端受益於整體黃金需求與金價上行及其保值優勢。在利潤端,老鋪在價格調整後能推動利潤率修復。

金價高位回落時:在金價下降初期間,克重黃金因為克重價格下降,相對性價比增高,分流部分一口價產品的需求。而成本端下降則推動老鋪的毛利率擴張。

金價持續下跌時:若金價進入下跌周期,將削弱黃金的投資屬性,這將考驗老鋪品牌溢價並拖累收入。成本下行雖繼續支撐毛利率擴張,但是由於經營負槓桿以及庫存減值損失,將擠壓淨利潤。

總結一下,金價若持續運行在上行周期,將對老鋪構成利好,公司能夠充分釋放庫存重估紅利,直接驅動毛利率與淨利率的顯著增厚;而在窄幅震盪區間,公司憑藉強大的品牌溢價能力,足以消化波動並維持優異的業績表現。

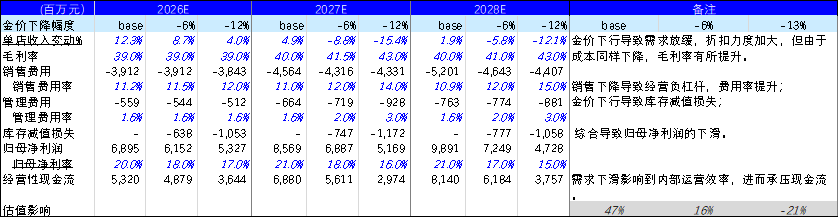

而針對市場擔憂的金價大幅下行風險,我們構建情景假設(溫和下跌每年-6% vs 極端下跌每年-12%)。測算顯示,以當前金價(約5000美元/盎司)為基準,即便在非常悲觀情境下,估值最大回撤空間約21%;而在基準上漲情境下,上行空間高達47%。這種「下行有限、上行廣闊」的非對稱特徵,充分證明了當前配置具備優異的盈虧比。

圖5:金價變化對老鋪黃金業績的影響

圖6:金價變動壓力測試

估值數據截至2026年3月16日收盤

04

總結

自2025年下半年以來,受2026年預期波動擾動,老鋪黃金估值持續承壓,其遠期市盈率未體現出古法金龍頭應有的溢價。然而,2026年開年銷售數據已證僞市場悲觀預期,老鋪黃金的表現遠超行業平均水平。結合同店增長引擎未見疲態、國內拓店與出海戰略雙輪驅動的長期增量空間,以及金價壓力測試所揭示的「下行有限、上行廣闊」的非對稱性特徵,老鋪黃金基本面的強勁增長與當前的低估值形成了鮮明反差,因此當下正是佈局老鋪黃金的極佳窗口期。

撰稿丨趙澤海

壹評級聲明:本文為壹評級原創內容,未經許可請勿轉載。特別提醒,本文內容僅供參考交流,不構成任何實際投資建議。市場有風險,投資需謹慎。