2026年全國兩會圓滿落幕,「人工智能+醫療」連續三年寫入政府工作報告,成為健康中國建設的核心議題。五部委聯合印發的《關於促進和規範「人工智能+醫療衛生」應用發展的實施意見》明確提出:2030年,全國實現二級及以上醫院普遍開展AI醫學影像輔助臨床診斷服務。

政策紅利全面釋放之際,3月20日,全球唯一、且參數規模最大的醫學影像基座大模型開創者,杭州德適生物科技股份有限公司(以下簡稱「德適生物」,2526.HK)問鼎港交所,被市場譽為「醫學影像大模型第一股」,有機會躋身為二級市場醫療AI賽道最熱門的標的之一。

成立於2016年的德適生物,作為國家專精特新「小巨人」企業,其核心業務聚焦於智能醫學影像產品及服務的研發、生產與商業化,構建了「醫學影像軟件及醫療設備-試劑及耗材-技術許可」三位一體的全流程解決方案體系,覆蓋生殖健康、血液惡性腫瘤等高潛力臨床領域,入選工信部AI醫療器械遺傳學領域全國第一,同時也被業內譽為國產醫療AI標杆。

當下醫療行業的核心痛點顯而易見:好醫生培養周期漫長,頂尖診斷醫生極度稀缺,優質醫療資源分佈不均、看病難、診斷難,早已是橫亙在全民健康路上的頑疾。倘若能用AI打造出比肩頂級名醫的診斷系統,既能破解資源困局,更惠及全人類,這也是全球資本與各國政策爭相佈局醫療AI的核心邏輯——德適生物正是立足於該痛點,於2025年推出iMedImage®醫學影像通用大模型,打造全球首個千億級參數跨模態醫學影像基座模型,支持CT、MRI、超聲、病理、染色體等19種影像模態,覆蓋超過90%的臨床醫學影像場景,成為中國唯一「AI醫學影像全流程」解決方案提供商,提供「基座模型-智能醫療器械-試劑及耗材-大模型服務」全流程端到端AI醫學影像解決方案組合,滿足從實驗室到臨床的全周期需求。值得一提的是,iMedImage®以高達99.86%的「一鍵染色體分析」這一驚人的準確率,使其在醫學影像AI領域脫穎而出,佔據領先地位,且打破了卡爾蔡司、徠卡等國際巨頭長期壟斷的行業格局,在中國染色體核型分析領域的市佔率高達30.6%,位居第一。據弗若斯特沙利文的權威預測,2035年,中國醫療AI行業規模將從當下的50億,飆升至千億級別,增長空間超20倍,行業紅利期將全面開啓。作為AI醫療賽道龍頭,德適生物將獨享行業爆發的核心紅利。

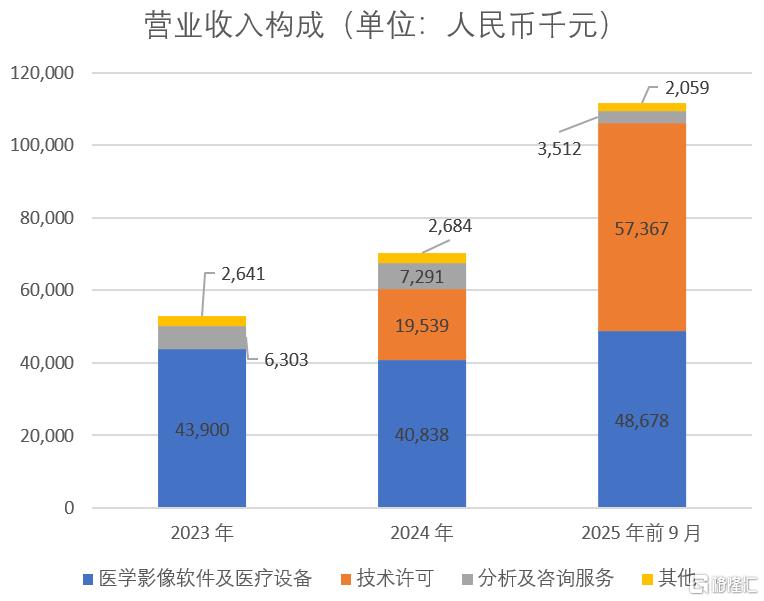

作為深耕醫學影像AI賽道九年的硬科技企業,德適生物以自主研發為核心,商業化成果與財務表現持續爆發。據招股書,2025年前9個月,公司營收按年暴漲469.8%,大模型技術許可業務毛利率高達96.5%,一躍成為第一大收入來源。本文通過分析其技術壁壘、業務佈局、行業機遇與潛在風險,全面拆解這家醫療科技獨角獸的底色。

一、核心優勢:技術+業務+財務的三重硬支撐

(一)技術壁壘:自主研發基座模型,打破國際壟斷

德適生物的核心競爭力源於底層自主創新,其自主研發的iMedImage®醫學影像基座模型,採用Transformer架構,無開源依賴,全面覆蓋CT、MRI、超聲、病理、染色體等19種影像模態,適配超90%的臨床醫學影像場景,徹底打破傳統單一模態小模型的技術侷限。

基於該基座模型開發的核心產品AIAutoVision®,是國內首款進入國家藥監局「創新醫療器械特別審查程序(綠色通道)」的染色體核型輔助診斷軟件,臨床表現精準:

1.臨床試驗數據顯示,其染色體數目異常檢測靈敏度與特異度均達100%,結構異常靈敏度94.05%、特異度100%,整體識別準確率99.86%;

2.截至2025年9月,在中國染色體核型分析系統市場的市佔率為30.6%,位居全國第一,打破德國蔡司、萊卡等國際巨頭長期壟斷;

3.知識產權保護體系完善:截至最後實際可行日期,中國大陸擁有56項專利、18項註冊商標、23項軟件著作權,美國擁有1項專利,中國香港擁有2項註冊商標,核心技術壁壘穩固。

4.此外,公司管線佈局清晰:除核心產品AIAutoVision®外,另有血液細胞分析軟件、組織病理分析軟件、產科超聲分析軟件及智能掌上超聲分析軟件4款臨床前階段候選產品,持續拓寬技術應用邊界。

(二)業務佈局:全流程方案+廣泛覆蓋,商業化紮實落地

構建「醫學影像軟件及醫療設備-試劑及耗材-大模型技術許可」三位一體全流程解決方案體系,商業化細節精準落地:

1.已商業化產品矩陣

1)醫學影像軟件:AutoVision®於2019年獲浙江藥監局二類醫療器械註冊證,2020年獲歐盟CE認證(IVDD體系),2023年完成IVDR過渡;核心產品AIAutoVision®處於三類醫療器械註冊補正後審批階段;

2)醫療設備:KayoFlow®自動細胞收穫儀、KayoFlow®製片染色一體機於2023年12月獲杭州市監局一類醫療器械備案;MetaSight®自動細胞顯微圖像掃描系統2021年1月獲浙江藥監局二類醫療器械註冊證,2021年12月獲CE認證,2024年12月完成美國FDA機構註冊;

3)試劑及耗材:配子及胚胎緩衝液(2024年7月獲NMPA三類註冊證)、體外受精微操作管(2020年4月獲浙江藥監局二類註冊證)等4款主要產品均已獲相關認證;

4)技術許可服務:iMedMaaS平台於2024年9月商業化,醫學影像AI存算訓推一體機於2025年12月商業化,提供零代碼模型訓練與部署服務。

2.市場覆蓋與客戶結構

截至2025年9月30日,產品覆蓋全國31個省、自治區及直轄市的400餘家醫療保健中心及醫療機構,中國排名前100的醫院入院率40%(含北京協和醫院、復旦大學附屬中山醫院等行業標杆機構);此外,其75家分銷商覆蓋全國,2025年前9月直銷收入佔比68.6%,客戶結構持續優化。

(三)財務數據:高增長+優結構,盈利潛力凸顯

透過財務數據看本質,德適生物的增長並非偶然,而是「硬件放量+軟件變現」雙輪驅動的必然結果:

1.營收爆發式增長源於雙重驅動:一是核心軟硬件產品市場覆蓋持續擴大,AutoVision®銷量增長40.9%,MetaSight®銷量增長160.0%;二是iMedMaaS平台商業化落地,技術許可業務成為增長核心引擎;

2.毛利率變動:大模型技術許可業務高毛利(96.5%)拉動整體毛利率回升,產品結構優化效果顯著;

3.研發投入:聚焦核心產品,無盲目擴張,研發方向精準匹配臨床需求,轉化效率高;

4.現金流:2025年前9月現金及現金等價物3959.5萬元,現金儲備可覆蓋未來12個月以上運營與研發,流動性支撐充足。

(數據來源:公司招股書)

二、行業機遇:政策+市場的雙重紅利,增長空間明確

(一)行業規模:千億市場待開拓,細分賽道高增長

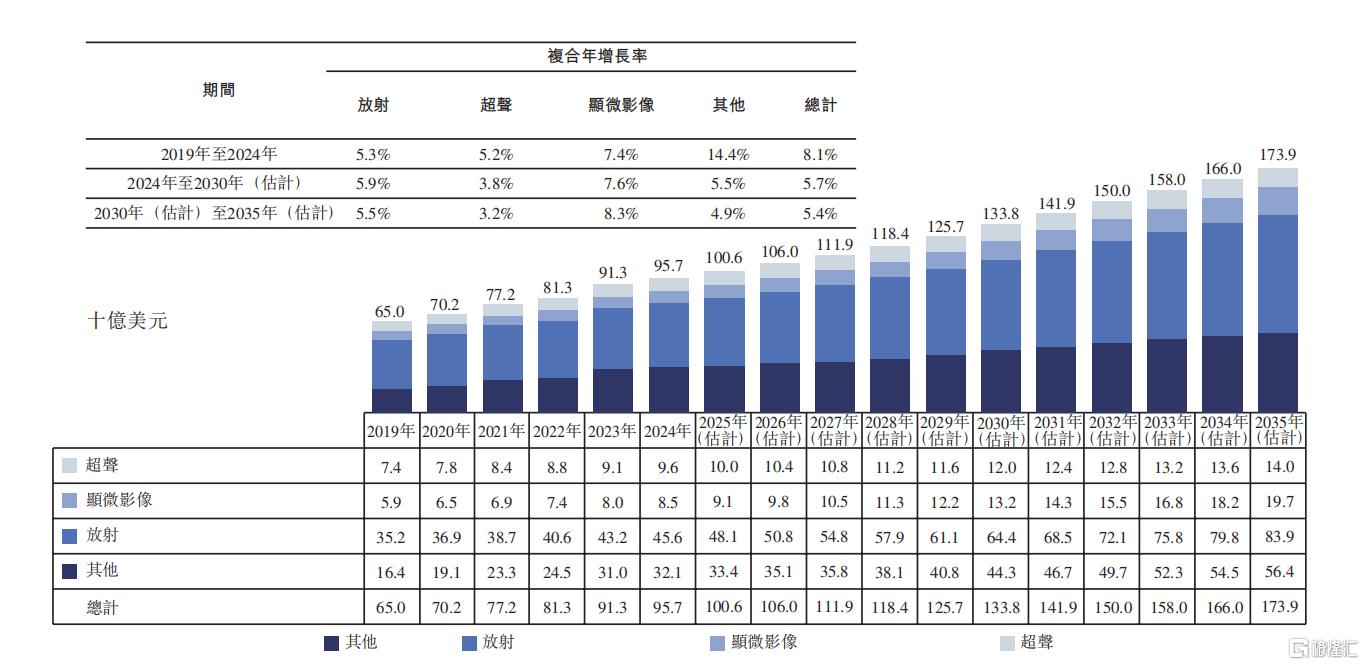

全球醫學影像檢測市場保持穩健增長,2024年規模約957億美元,預計2030年增至1338億美元,2035年進一步提升至1739億美元,2024-2030年複合年增長率為5.7%;中國市場增速顯著高於全球,2024年規模999億元人民幣,2030年將達1590億元人民幣,2035年升至2193億元人民幣,2024-2030年複合年增長率為8.1%,展現出強勁的增長潛力與廣闊的市場空間。

圖:全球醫學影像檢測市場規模(按領域劃分),2019年至2035年(估計)

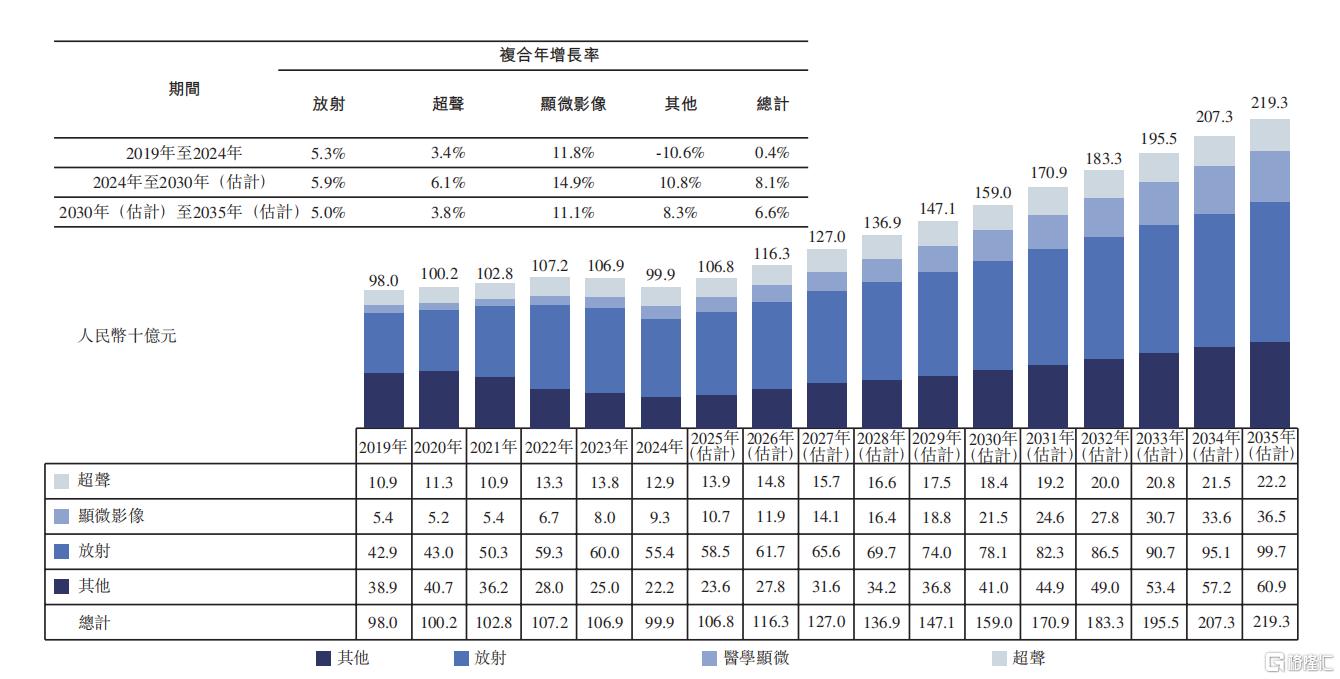

圖:中國染色體核型分析系統市場規模(按臨床應用劃分),2019年至2035年(估計)

此外,中國染色體核型分析系統市場處於高速爆發期,2024年規模僅1.66億元人民幣,預計2030年將躍升至20.38億元,2035年進一步擴大至66.79億元,2024-2030年複合年增長率高達51.9%,是醫學影像領域中增長最快的細分賽道之一,核心驅動力來自生殖健康、血液惡性腫瘤等臨床需求的快速釋放,以及AI技術對傳統人工分析的替代升級。

表:中國染色體核型分析系統市場規模預測(單位:人民幣)

(數據來源:公司招股書)

細分領域增長數據:

生殖健康領域:2024-2030年中國市場複合年增長率46.0%,2035年規模3.59億美元;

血液惡性腫瘤領域:2024-2030年中國市場複合年增長率74.6%,2035年規模4.15億美元。

(二)政策紅利:國家級戰略加持,基建落地加速

德適生物作為國家智能醫學影像基建核心參與方,深度契合國家醫療數智化戰略,是政策紅利的核心承接者。

1.頂層設計:「人工智能+醫療」連續三年寫入政府工作報告,2026年兩會明確「推動人工智能在醫療等重點行業商業化規模化應用」;

2.專項政策:2024年11月國家智能醫學影像專項政策出台,為行業劃定核心發展方向;

3.落地目標:五部委《關於促進和規範「人工智能+醫療衛生」應用發展的實施意見》(2025年10月施行),明確2030年醫學影像AI輔助診斷覆蓋全國二級及以上醫院,為行業提供明確增長路徑;

4.地方配套:上海、杭州等省市推進醫學人工智能指揮艙、國家人工智能應用中試基地(醫療領域)建設,落地AI特色應用場景,加速技術臨床轉化。

(三)競爭格局:賽道集中度高,龍頭優勢顯著

中國染色體核型分析市場參與者衆多,但競爭格局呈現高度集中的態勢。目前市場內共有約17家企業,已獲批產品涵蓋5款全自動細胞收穫儀、2款製片染色一體機、40款顯微圖像掃描儀及11款核型分析軟件。值得注意的是,當前所有已獲批產品均為一類或二類醫療器械,尚無三類醫療器械註冊證發放,這意味着具備更高臨床合規能力的企業將佔據先發制人的優勢。

德適生物正是這一賽道中的絕對龍頭——其核心產品AIAutoVision®已成功進入三類創新醫療器械綠色通道,成為國內首款獲此資格的產品,在技術成熟度、臨床數據表現及臨床落地能力等方面均構築起顯著的競爭壁壘,龍頭地位愈發穩固。

三、資本背書:頂級機構加持,衝刺港股稀缺標的

(一)股東陣容:專業資本用腳投票

在醫療科技領域,專業投資機構的持續加碼,往往被視為衡量企業價值的重要標尺。德適生物自2016年成立以來,累計10輪孖展,總金額約3.97億元人民幣,先後獲得紫金港資本、國中資本等機構的加碼。最後一輪Pre-IPO(2025年6月)完成後,其投後估值為25.6億元人民幣。

深入來看,上述機構長期深耕醫療健康與硬科技賽道,其連續追投的行為,通常建立在對企業技術迭代能力及商業化前景的審慎研判之上。

以國中資本為例,其portfolio中已湧現多家實現核心技術突破併成功商業化的標杆企業。截至發稿前:

·華大九天:國產EDA龍頭,2022年登陸創業板,發行價32.69元,最新·股價約94.98元,市值約490億元;

·邁瑞醫療:醫療器械領軍企業,2018年上市,發行價48.80元,最新股價約178.1元,市值約2114億元;

·榮昌生物:創新藥代表企業,A股最新市值約673億元,H股約537億港元。

紫金港資本的佈局同樣彰顯其前瞻視野,其投資的企業均經歷了從技術攻堅到市場驗證的完整成長周期。截至發稿前:

·傑普特:激光設備企業,發行價43.86元,最新股價約211.09元,市值約200億元;

·波長光電:光學雷達企業,發行價29.38元,最新股價約94.68元,市值約106億元。

上述案例印證,專業資本對德適生物的持續加持,並非孤立的投資行為,而是其深耕賽道、基於企業技術護城河與商業化兌現能力的戰略性選擇。在信息不對稱程度較高的AI醫療領域,頭部機構於上市前的多輪入局,本身即構成一種有效的篩選與背書機制——前期投資者的深度盡調與持續追投,往往意味着企業已通過最嚴苛的專業審視。

(二)市場地位:港股醫療AI賽道最稀缺的標的之一

縱觀行業,多數AI醫療影像企業仍停留在「單點突破」階段——針對不同疾病分別訓練專門的「單科醫生」,模型複用率低、場景拓展受限。而德適生物的核心壁壘在於其全球唯一的千億級醫學影像基座大模型iMedImage®。這一模型如同一位經過海量醫學知識(覆蓋19種影像模態)系統訓練的「全能醫學院高材生」,不僅能在染色體分析這一「專業分科」中做到全國第一(市佔率30.6%),更能以極低成本快速適配至超過90%的臨床影像場景,實現從「單科專精」到「全科賦能」的躍遷。

正是這種底層技術的代際領先,讓「醫學影像大模型第一股」的稱號實至名歸。從賽道地位看,德適生物是國內唯一能提供AI醫學影像全流程解決方案的企業,手握全球最大且唯一的通用型醫學影像基座大模型;從臨床價值看,其核心產品以99.86%的「一鍵染色體分析」準確率穩居醫學影像AI診斷第一梯隊。無論從技術縱深還是場景廣度衡量,德適生物與同行之間已拉開代際差。

綜上所述,深耕九年,德適生物的核心價值已在多維度得到驗證:技術上,自主研發的千億級跨模態大模型打破國際壟斷,具備全球範圍內的稀缺性與唯一性;業務上,全流程解決方案精準契合臨床剛需,400餘家醫療機構的覆蓋實績,中國排名前100的頂尖醫院入院率40%,充分佐證其商業化落地能力;財務上,高增長、高毛利與充裕的現金流儲備,展現出穩健的運營韌性與成長潛力。

作為港股市場稀缺的醫療AI核心資產,德適生物不僅為二級市場提供了兼具稀缺性與確定性的投資標的,更將引領中國醫療AI技術從「跟跑」邁向「領跑」,為健康中國建設注入強勁的數智動能。

面向未來,隨着技術底座持續夯實、應用場景不斷拓展,德適生物正加速從「影像AI領跑者」向「全球醫療智能化賦能者」進化,為全球醫療行業轉型升級貢獻可複製的中國方案。