炒股就看金麒麟分析師研報,權威,專業,及時,全面,助您挖掘潛力主題機會!

來源:一瑜中的

文:華創證券首席經濟學家 張瑜 執業證號:S0360518090001

報告摘要

核心觀點:油價越高且持續時間越久,可能越沒有溫和降息路徑,要麼降不了息(Not to Be)/極端情況甚至需要加息,要麼需要更大幅度的降息(Be More),這取決於中長期通脹預期是否明顯回升。若中長期通脹預期保持平穩,可能會再次帶來一輪與當下反向的、大幅修正的降息交易。

思考框架:要麼降不了息,要麼需要更大幅度的降息

除非地緣快速平息、油價迅速回落,纔可能存在溫和降息路徑;反之油價越高且持續時間越久,可能越沒有溫和路徑,要麼降不了息(Not to Be)甚至加息,要麼需要更大幅度的降息(Be More):

若中長期通脹預期明顯上行,今年確實難降息,極端情況甚至需加息。許多聯儲研究均表明,通脹預期脫錨不是與就業下行對等的風險,而是系統性、持久且代價更高的威脅。雖然雙重使命權衡非常複雜,但保持通脹預期錨定是首要目標,在脫錨風險上升時,政策或需保持鷹派立場,即便存在短期就業的代價。

若在高油價衝擊之下,中長期通脹預期保持基本平穩,今年聯儲局可能仍需要降息;油價越高、持續時間越長,需要的降息幅度可能越大。高油價持續越久,對美國居民的生活成本和消費衝擊可能越大。兩個直觀的定量參考視角:

其一,油價上漲對消費的負面影響。微觀層面,據美國汽車協會調查,汽油零售價突破4美金/加侖(對應布油價約110美金/桶以上)後,64%的受訪者會減少開車(首要選擇)、合併繁瑣出行、減少購物/餐飲等。宏觀層面,汽油零售價上漲10%,拖累汽油消費量下降約2-3%,進而拖累消費約0.06個百分點,若考慮汽油名義支出上升對其他消費的擠出效應,拖累或更大。相比2月底,3月16日當周,汽油零售價已上漲約43%(衝突持續,仍可能繼續上漲)。

第二,油價大漲,市場波動率攀升、流動性趨緊,風險資產承壓下跌的財富效應損失。核心是美股下跌可能衝擊目前最有韌性的高收入群體的消費。目前美股總市值約70萬億美元,下跌10%的財富損失是7萬億,按照高收入群體的邊際消費傾向靜態估算(股權財富增長1美元,額外消費0.8美分),對消費的拖累大約0.3%(目前美國個人消費支出體量約21.5萬億美元)。若不區分消費群體,若按照其他研究估算的4~5美分的邊際消費傾向,拖累可能會更大。

如何高頻跟蹤中長期通脹預期的變化?

兩個核心問題:一是選擇什麼指標?二是多大上行幅度可能引發聯儲擔憂?

問題一:鑑於時效性要求和常用性,金融市場定價的中長期通脹預期指標更適合跟蹤,即5年5年美元通脹互換利率和10年期盈虧平衡通脹率。關於其他的各類通脹預期,我們在《美國通脹預期全面走高的政策和投資意義——兼論通脹預期跟蹤指標體系》有過詳細介紹。

問題二:聯儲局官員並未明確公開表達過通脹預期脫錨的量化閾值,2000年以來也沒有被認為預期已脫錨的時期,但參考2022年鮑威爾的相關定性表態,上述兩個指標接近2.8-3%(對應短期快速上行約50BP),可能會引發聯儲局的擔憂。當下兩個指標仍在2.4%左右,相較今年2月份大體平穩。

「Be More」or「Not to Be」,對風險資產意味着什麼?

3月份以來,市場降息預期基本跟隨油價而波動,在地緣不確定性和「高油價-高通脹-難降息」的擔憂下,「先賣再看」,市場呈現出明顯的流動性衝擊,除原油系價格和美元之外,風險資產和黃金同步承壓,黃金可能因籌集流動性需要而被拋售,導致跌幅更大。

展望後續,若中長期通脹預期指標保持平穩,待流動性衝擊的風險出現緩釋跡象(最簡單的是觀察VIX指數是否再度回落),我們認為降息預期可能再度回擺、明顯升溫,由此帶來一輪與當下反向的大幅修正的降息交易。

若中長期通脹預期快速上行並保持高位,那麼當下市場的定價是否已完整(目前降息預期已降至0),可能需依據具體情況和聯儲局的表態來動態評估。

3月FOMC會議情況,參見正文。

風險提示:中東地緣衝突的不確定性;美國通脹預期脫錨風險。

報告正文

一、「Be More」 or 「Not to Be」

目前的情況:受中東地緣衝突升級導致油價再度大漲以及謹慎偏鷹的FOMC會議基調的影響,市場的降息預期再次大幅「縮水」,年內降息次數預期從1次降至約0次,即不再定價今年會有降息。

在地緣衝突和油價高度不確定性的背景下,對今年的降息路徑,我們提出一個思考的框架:除非地緣快速平息、油價迅速回落,纔可能存在溫和的降息路徑;反之,油價越高且持續時間越久,可能越沒有溫和路徑,要麼降不了息(Not to Be)甚至加息,要麼需要更大幅度的降息(Be More)。兩者的核心區別在於,高油價是否會導致中長期通脹預期的明顯回升(出現通脹預期脫錨的風險)。

若中長期通脹預期隨油價暴漲而明顯上行,聯儲局今年可能確實難以降息,甚至需要加息。許多聯儲的研究均表明,通脹預期脫錨不是與就業下行對等的普通風險,而是系統性、持久且代價更高的威脅。雖然雙重使命的權衡非常複雜,但保持通脹預期錨定是首要目標,在脫錨風險上升時,政策或需保持鷹派立場,即便存在短期就業的代價(Beaudry et al. (2025) ,Schwartzman (2023) ,Kiley (2025) )。

若在高油價衝擊之下,中長期通脹預期保持基本平穩,今年聯儲局可能仍需要降息;油價越高、持續時間越長,需要的降息幅度可能越大。邏輯是高油價持續越久,對美國居民的生活成本和消費衝擊可能越大。關於這點,我們提供兩個定量的靜態參考視角:

其一,油價上漲對消費的負面影響。微觀層面,據美國汽車協會2022年的調查,汽油零售價突破4美金/加侖(對應布油價約110美金/桶以上)之後,64%的受訪者改變了駕駛習慣或生活方式,比如減少開車(首要選擇)、合併繁瑣出行、減少購物/餐飲等。宏觀層面,汽油零售價上漲10%,拖累汽油消費量下降約2-3%(消費彈性約-0.2~-0.3 ),而汽油佔個人消費支出約2-3%,則對消費的拖累約0.06個百分點。截至3月16日當周,相比2月底,汽油零售價已上漲約43%(衝突持續,仍可能繼續上漲),靜態估算對消費的拖累約0.27個百分點。若考慮汽油名義支出上升對其他消費的擠出效應,拖累或更大。

第二,油價大漲,市場波動率攀升、流動性趨緊,風險資產承壓下跌的財富效應損失。核心是美股下跌可能衝擊目前最有韌性的高收入群體的消費。目前美股總市值約70萬億美元,下跌10%的財富損失是7萬億,按照高收入群體的邊際消費傾向靜態估算 (股權財富增長1美元,額外消費0.8美分),對消費的拖累大約0.3%(若不區分消費群體,邊際消費傾向高達4~5美分,拖累可能會更大)。

在上述框架下,跟蹤中長期通脹預期的變化非常重要。這涉及到兩個問題,一是選擇什麼樣的預期指標?二是多大的上行幅度可能引發聯儲的擔憂?

問題一:鑑於市場時效性的要求和常用性,金融市場定價的中長期通脹預期指標更適合跟蹤,即5年5年美元通脹互換利率和10年期盈虧平衡通脹率。關於其他的各類通脹預期,我們在《美國通脹預期全面走高的政策和投資意義——兼論通脹預期跟蹤指標體系》有過詳細介紹。

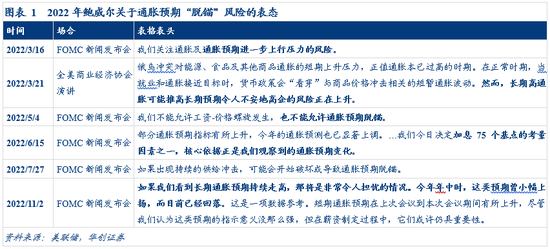

問題二:粗略估計,上述兩個指標接近2.8-3%(對應短期快速上行約50BP),可能引發聯儲局的擔憂。聯儲局官員並未明確公開表達過通脹預期脫錨的量化閾值,可參考2022年的經驗。由於彼時高通脹和俄烏衝突帶來的油價飆升,2022年是通脹預期脫錨風險被廣泛討論的時期。根據鮑威爾2022年3-7月以及11月FOMC發布會的公開表態(「如果我們看到長期通脹預期持續走高,那將是非常令人擔憂的情況。今年年中時這類預期曾小幅上揚,而目前已經回落」),以當時的最高值最為參考,2022年3月份,5年5年美元通脹互換利率和10年期盈虧平衡通脹率升至2.8-3%,較當年2月份快速提高50BP左右。對比當下,仍在2.4%左右,相較今年2月份基本平穩。

最後,「Be More」or「Not to Be」,對風險資產意味着什麼?3月份以來,市場降息預期基本跟隨油價而波動,在地緣不確定性和「高油價-高通脹-難降息」的擔憂下,「先賣再看」,市場呈現出明顯的流動性衝擊,除原油系價格和美元之外,風險資產和黃金同步承壓,黃金可能因籌集流動性需要而被拋售,導致跌幅更大。展望後續:

若中長期通脹預期指標保持平穩,待流動性衝擊的風險出現緩釋跡象(最簡單的是觀察VIX指數是否再度回落),我們認為降息預期可能再度回擺、明顯升溫,由此帶來一輪與當下反向的大幅修正的降息交易。

如果中長期通脹預期快速上行並保持高位,那麼當下市場的定價是否已完整,可能需依據具體情況和聯儲局的表態來動態評估。

二、3月FOMC述評

(一)暫停降息,符合預期

FOMC暫停降息,將聯邦基金目標利率區間維持在3.5%-3.75%,符合市場預期。12位FOMC票委中,1票反對,理事米蘭希望降息25BP。

本次會議聲明對經濟和就業的表述邊際上基本沒有變化,但新增「中東局勢的發展對美國經濟的影響尚不確定」。對經濟增長的表述維持「穩健擴張(solid pace)」。對於就業,維持「就業增長依然較低(Job gains have remained low)」的判斷,失業率從「呈現企穩跡象(shown some signs of stabilization)」轉為「近幾個月變化不大(little changed in recent months)」。對於通脹,維持「依然較高(remains somewhat elevated)」的判斷。

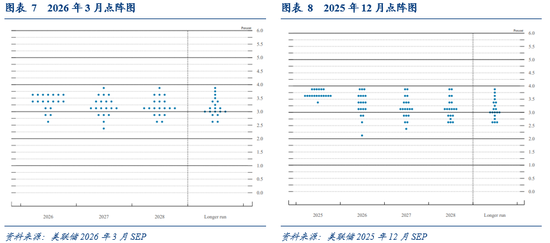

(二)經濟和通脹預測上調,點陣圖的降息預期不變

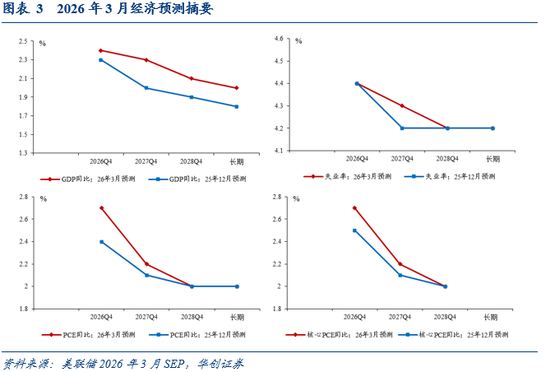

在經濟預測中,聯儲局官員上調了今年的增長和通脹預測,失業率預測不變。2026、2027、2028年四季度的GDP按年預期分別為2.4%、2.3%、2.1%(去年12月預期分別為2.3%、2.0%、1.9%);2026、2027、2028年四季度的核心PCE按年預期分別為2.7%、2.2%、2.0%(去年12月預期分別為2.5%、2.1%、2.0%);2026、2027、2028年四季度PCE按年預期分別為2.7%、2.2%、2.0%(去年12月預期分別為2.4%、2.1%、2.0%)。

此外,點陣圖還上修了長期經濟增長預測,從1.8%升至2%。長期經濟增長預測從2015年Q2開始發布,在2015Q2-2016Q2的預測為2%,隨後下調至1.8-1.9%(絕大多數時候的預測為1.8%),此次再度上調至2%,鮑威爾認為是生產力提升的影響(大約四五年前開始看到顯著的生產力提升,要過幾年才能知道原因)。

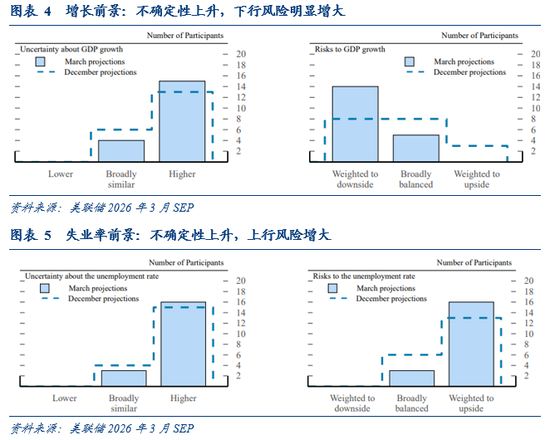

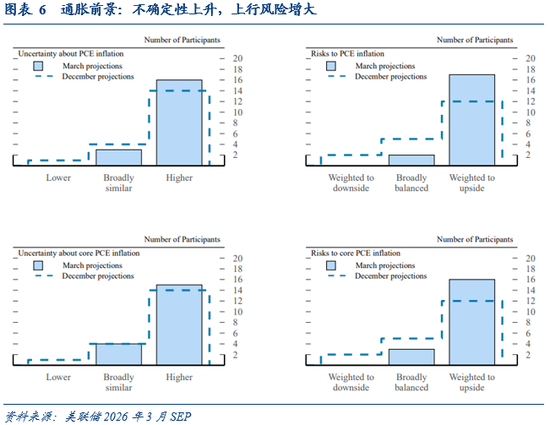

鑑於中東地緣衝突的影響,聯儲局官員對增長、失業率和通脹前景的不確定性評估均上升,認為失業率和通脹前景的上行風險增大,增長前景的下行風險明顯增大。

(三)點陣圖預計今年降息1次,與去年12月沒有變化

點陣圖顯示,相比於去年12月份,FOMC成員對今年降息次數的中位數預計並無變化,都是降息1次,從分佈來看,分歧有所收斂。19位預測者中,有7位預計今年不降息,有7位預計降息1次,各有2位預計降息2次和3次,有1位預計降息4次。

(四)新聞發布會要點:不確定性是核心主題

此次新聞發布會的核心主題是,鮑威爾反覆強調中東衝突導致的能源價格上漲對經濟影響高度不確定。主要表述如下:

通脹方面:1)今年真正關注的是通過降低商品通脹來推動通脹緩和。目前關稅對整體通脹的影響約0.5-1%,關稅的一次性價格上漲效應可能需要8-12個月才能消化。關稅帶來的通脹應該會在年中開始回落,需要看到商品去通脹的進展,才能確認通脹正在改善。2)標準的做法是,若通脹預期錨定,則應該「看穿(look through,即忽略)」能源價格的衝擊。但鑑於過去幾年通脹持續高於目標,需要謹慎處理。3)目前中長期通脹預期依然穩定。目前觀察的大多數指標——包括市場指標、公衆調查以及專業預測——都顯示,長期通脹預期依然相當穩固,基本保持在與2%目標一致的水平。

就業方面:1)2月非農大幅轉負有臨時性因素衝擊,罷工和天氣因素大約解釋了8萬人的負面影響。2)失業率保持穩定,盈虧平衡就業增長可能接近0。鑑於供給和需求雙降的影響,比例指標更有意義,失業率從去年9月以來基本穩定。過去半年私人部門的淨就業增長几乎為零,這與勞動力供給幾乎沒有增長相符合,這是一種「就業零增長的均衡狀態」,即就業「盈虧平衡水平」大約就是零,但這種平衡帶有一定的下行風險。

經濟方面:1)經濟增長依然穩固。油價衝擊的淨效應仍然會對消費和就業產生一定的下行壓力,但並不確定最終的影響有多大。2)目前的經濟遠達不到「滯脹」的狀態。3)長期經濟增長預期上調,主要是生產率提升,但這並不是因為AI,可能需要過幾年才知道原因。

貨幣政策方面:1)目前的利率水平,大體介於「具有限制性」和「不具限制性」之間的臨界位置,鑑於目前通脹和就業的雙向風險,這個利率水平基本合適,利率即可能處於「中性利率區間的較高端」,也可能處於「略微具有緊縮性」的水平,沒有人能夠非常確定。2)此次會議上確實討論過「下一步政策可能是加息」的可能性,在上次會議上也討論過,但不是絕大多數與會者的基準情形。3)如果沒有看到通脹改善,就不會降息。4)短期內AI帶動的大規模數據中心建設,會對所需的各種商品和服務產生需求壓力,邊際上來看,反而可能推高通脹和抬高中性利率。

鮑威爾是否繼續履職:「如果繼任者在我主席任期結束前還沒有獲得確認,我將以臨時主席的身份繼續履職,直到新主席獲得確認,這是法律的規定。…沒有任何打算在調查完全結束、並且過程透明、結論明確之前離開理事會。…至於我的主席任期結束、調查結束之後,是否會繼續以理事身份留任,我目前還沒有做出決定。」

具體內容詳見華創證券研究所3月20日發布的報告《【華創宏觀】「Be More」 or 「Not to Be」——3月FOMC會議點評》。

新浪聲明:此消息系轉載自新浪合作媒體,新浪網登載此文出於傳遞更多信息之目的,並不意味着讚同其觀點或證實其描述。文章內容僅供參考,不構成投資建議。投資者據此操作,風險自擔。責任編輯:楊賜