生物醫藥近年來一直是港股IPO的熱門行業。

截至2026年3月,前七年半港股生物醫藥與醫療保健行業累計上市153家企業,其中18A上市企業累計達85家,佔比55.6%。

根據iFind數據,截至2026年3月19日,港交所IPO申請處於處理狀態的共375宗(不包含祕密提交申請),而生物醫藥與醫療保健行業共95家,佔當前總排隊數的1/4,其中以18A規則申請的企業共43宗。

近期,又有一家創新藥企尋求港交所上市。

格隆匯獲悉,北京五和博澳藥業股份有限公司(簡稱:五和博澳)於2月27日遞表港交所,尋求以18A章規則在聯交所主板上市,華泰國際為其獨家保薦人。

與衆多專注於生物藥或者化藥領域的創新藥公司不同,五和博澳的大部分核心管線為天然藥物,註冊分類屬中藥。

01

估值40.38億,同創偉業參投

五和博澳成立於2010年,2021年3月改制為股份公司,總部位於北京市大興區。

截至2026年2月18日,黃岳升、胡定飛、餘協財、五和同源一號、五和同源二號、五和同源三號、九江瑞達及九江瑞和共同構成一組控股股東,合計有權行使公司55.67%的表決權。

五和博澳成立以來完成了多輪孖展,孖展總額約為11億元。在2025年9月的B+3輪孖展中,公司的投後估值約為40.38億元。

公司的主要機構投資者包括北京醫藥基金、朗盛集團、龍磐投資、寧波高靈、上海天自、同創偉業、北極光創投、凱喜雅控股、工銀資本、清科產業投資、大興產業發展基金、科瓴安醫藥、合肥國駿、中和匯瑾、天巨卓投資等。

孖展歷史,來源:招股書

五和博澳的董事會由九名董事組成,包括兩名執行董事、四名非執行董事及三名獨立非執行董事。

公司的執行董事兼董事長黃岳升今年61歲,他於2014年6月取得南開大學高級工商管理碩士學位。除在五和博澳擔任關鍵職務外,黃岳升還擔任北京嘉思龍服飾商標織造有限公司的執行董事兼總經理。

另一名執行董事金毅群女士今年55歲,同時兼任總經理一職。她先後獲得黑龍江商學院中藥製藥工程學士學位、東北財經大學高級管理人員工商管理碩士(EMBA)學位。

在加入五和博澳前,金毅群曾先後在哈藥集團世一堂製藥廠、哈爾濱一洲製藥有限公司、黑龍江濟仁藥業有限公司、哈爾濱兒童製藥廠有限公司、哈爾濱沛奇隆生物製藥有限公司等公司工作。

公司執行董事情況,來源:招股書

五和博澳是一家自成立之初即定位於天然藥物創新主線,專注於原創新藥研發、產業化及商業化的生物醫藥公司。

天然藥物指在現代醫學理論指導下使用的天然藥用物質及其製劑。根據中國藥品註冊分類框架,天然藥物參照中藥分類路徑進行註冊。

自然界是一個巨大的「分子庫」,天然產物是創新藥物的寶貴源泉。在中國,國家藥監局對天然藥物的定義為在現代醫藥理論指導下使用的天然藥用物質及其製劑,其來源包括植物、動物和礦物。

植物透過次生代謝途徑產生次生代謝物—例如生物鹼、黃酮類╱多酚類及萜類化合物—以抵禦害蟲與病原體、提升逆境耐受能力、修復損傷並延緩衰老。這些代謝物主要為小分子化合物,具有結構複雜、高度多樣性及物種特異性等特徵,並展現廣泛的藥理活性。

在中國天然藥用資源中,約80%以上來源於植物。與單一成分的藥物相比,植物「有效組分群」更有利於發揮多靶點、多路徑的調控作用,對發病機制複雜的重大慢病治療更具臨床優勢。

但「有效組分群」的分離、富集、結構解析及質量控制存在較高的技術壁壘。藥代動力學(PK)、藥效學及調控機理的研究亦更為複雜。這直接導致了成功開發上市的多組分天然藥物屈指可數。截至目前,全球僅有少於20種天然藥物獲批。

02

商業化產品用於2型糖尿病,競爭壓力較大

五和博澳已開發出1款商業化產品及8款在研候選藥物,具體包括:

1、一款商業化產品桑博恩,用於2型糖尿病;

2、三款核心產品。包括WH007,用於多囊卵巢綜合症(PCOS);WH006,用於肥胖症;以及WH002,用於乳腺癌新輔助治療;

3、五款其他候選藥物。

產品管線的研發狀況,來源:招股書

商業化產品——桑博恩

桑博恩是治療2型糖尿病的天然藥物,參照中藥註冊分類為1.2類中藥創新藥。根據灼識諮詢,桑博恩是中國首個及唯一用於血糖控制的原創天然藥物,也是全球首個基於明確活性組分的植物來源的血糖控制天然藥物。

桑博恩採用桑枝總生物鹼(SZ-A)作為其原料藥(API)開發而成。

桑博恩於2020年3月獲得中國國家藥監局的新藥上市申請(NDA)批准,並同年納入國家醫保藥品目錄。

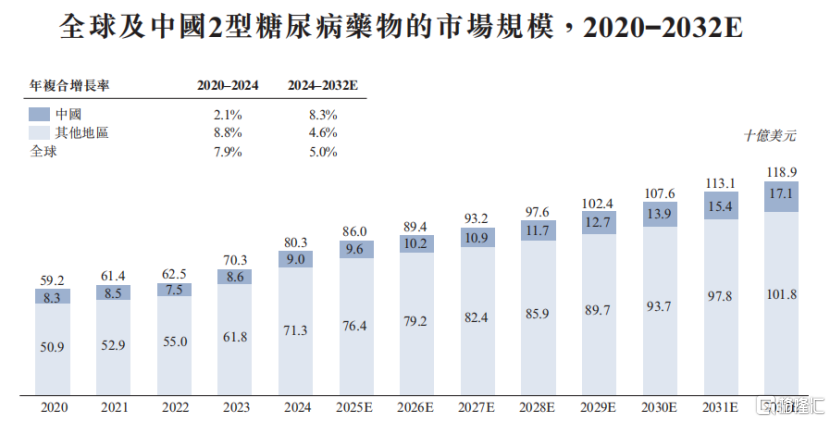

近年來,中國2型糖尿病藥物市場受到了越來越多的關注。2024年,全球2型糖尿病藥物市場規模約803億元,預計2032年將增至1189億元。

全球及中國2型糖尿病藥物的市場規模,來源:招股書

目前,中國批准的用於治療2型糖尿病的天然藥物僅有1款,為本公司於2020年上市的桑博恩。此外,中國目前並無其他用於治療2型糖尿病的天然藥物處於臨床試驗階段。

儘管如此,公司面臨的競爭環境卻並不樂觀。以諾和諾德(司美格魯肽)和禮來(替爾泊肽)為代表的全球巨頭在這一市場佔據主導,本土企業中,除甘李藥業、通化東寶等老牌胰島素企業外,信達生物、先為達生物、翰森製藥、恒瑞醫藥等創新藥企在GLP-1領域均有佈局。

中國主要2型糖尿病藥物類型,來源:招股書

核心產品——WH007

WH007是以SZ-A為原料藥開發的天然藥物候選產品(參照中藥註冊分類為中藥2.3類),擬用於治療多囊卵巢綜合症(PCOS)。WH007於2025年12月從國家藥監局取得臨床試驗通知書,批准開展II期臨床試驗。

根據灼識諮詢的數據,2024年中國育齡期婦女中PCOS患病率估計約為7.8%,換算為患者人數為3440萬。

現有臨床治療主要着重於對症治療,未能針對PCOS的根本病理生理機制,根據灼識諮詢的數據,目前,全球範圍內尚無針對PCOS特定適應症的治療藥物獲批上市。

WH007透過調節PCOS的下丘腦—垂體—卵巢軸(HPO軸)靶向其核心病理機制。臨床前研究顯示,WH007可顯著改善動情周期、卵巢多囊形態和代謝異常,調節性激素水平,顯著恢復生育力。

核心產品——WH006

WH006是以SZ-A為原料藥研發的天然藥物候選產品(參照中藥註冊分類為中藥2.3類),擬用於成人減重。WH006於2025年8月啓動II期臨床試驗。

核心產品——WH002

WH002是一種紫杉醇—膽固醇結合型腫瘤靶向脂質乳劑(分類為化學藥品2.2類)。公司計劃將WH002聚焦於Luminal乳腺癌的新輔助治療。WH002於2025年11月完成II期臨床試驗,預計於2026年啓動III期臨床試驗。

03

已有收入但淨利潤仍然虧損,客戶集中度較高

過去幾年,五和博澳的收入來自商業化產品桑博恩的銷售。

2024年及2025年1-9月(報告期),公司的收入分別為2.08億元、2.07億元,淨利潤分別錄得虧損1.1億元、4572萬元。

投資醫藥或生物科技公司具有高不確定性,需要投入大量前期資本支出,且面臨候選藥物不能取得監管批准或在商業上無望獲得成功的重大風險。報告期內,公司的研發成本分別為5800萬元、4150萬元。

截至2025年9月底,公司已組建一支由89名成員組成的專職研發團隊,由副總經理劉志華博士領導,他同時也是醫藥創新研究院院長兼醫藥創新研究院新藥研發中心高級總監。

五和博澳的所有客戶都是桑博恩的分銷商。報告期內,公司五大客戶帶來的收入佔比超過了80%,其中最大客戶產生的收入佔比超過了40%,客戶集中度較高。

鑑於這種經銷商客戶集中度,公司的業務及財務表現相對依賴於這些客戶的持續採購及與該等客戶的關係。如果客戶由於各種原因改變採購量或終止合作,將對公司的運營或財務構成挑戰。

關鍵財務數據,來源:招股書

報告期內,五和博澳經營活動所用現金淨額分別為8706萬元、2253萬元。截至2025年9月底,公司賬上現金及現金等價物為1.62億元。

綜合現金流量表,來源:招股書

總體而言,五和博澳目前已經憑藉商業化產品桑博恩取得收入,但是該產品所處的2型糖尿病市場競爭非常激烈,公司面臨國內外巨頭的競爭,未來銷售的增長空間可能較為有限;其餘在研產品距離商業化還較早。

未來,公司能否維持現金流,順利推進研發,格隆匯將保持關注。