3月20日,華爾街股票交易員正為周五異常龐大的期權到期規模嚴陣以待,這有可能為一個因持續升級的中東地緣政治衝突而經歷數周劇烈動盪的股票市場注入更多波動。高盛近日發布的一份研究報告顯示,跨資產相關性與波動率正以極快的速度發生結構性轉變,並且美國股票市場正處於「崩盤」與「軋空」並存的臨界點,這也意味着2月底美國/以色列空襲伊朗引爆新一輪中東地緣政治超級風暴以來的全球股市波動可能將愈發劇烈,甚至美國股票市場有可能在周五「四巫日」出現創紀錄的劇烈波動行情。

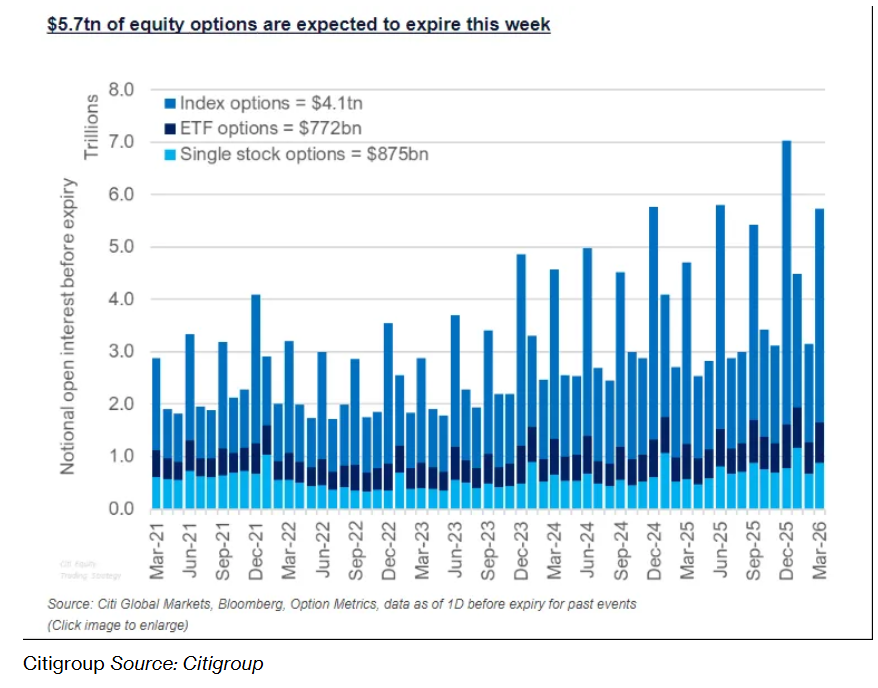

根據花旗集團可追溯至1996年的數據,周五將有大約5.7萬億美元名義價值、與美國個股、指數和交易所交易基金掛鉤的期權到期——也將是歷年來規模最龐大的3月到期價值,這一季度性事件長期以來被交易員們稱為「四巫日」,不過現在叫「三巫日」更符合現狀。該項名義期權到期數字包括4.1萬億美元的指數合約、7720億美元的交易所交易基金合約以及8750億美元的單一個股期權。

「四巫日」發生在三月、六月、九月和十二月的第三個星期五,以導致交易量飆升和資產價格突然之間劇烈波動而聞名,通常伴隨超大規模倉位展期和舊倉平掉。這些交易日的股票交易量往往呈現飆升趨勢,並且通常在上述交易日的最後一個小時內交易量最大,因為交易員可能大幅調整其投資組合。不過自2020年單一股票期貨在美國市場正式停止交易以來,「四巫日」這一經典說法僅限於象徵意義,「三巫日」(即股指期貨合約、指數期權及個股期權同時到期)更符合實際交易情形。

「四巫日」這一事件通常會迫使交易員們大規模平倉、展期或重新平衡倉位,長期以來一直被認為會引發資產價格的突然間劇烈波動,因為大規模衍生品敞口會驟然消失。

中東地緣政治衝突升級之際,華爾街屏息以待「四巫日」

由於外交層面的進展仍然非常有限,圍繞這場衝突走向的不確定性繼續沉重壓制全球金融市場。在股票市場重新恢復到相對平靜時期之前,市場可能還要經歷數周劇烈波動與動盪。一些期權市場交易員們押注,股市最難熬的劇烈動盪行情還將持續一周甚至一個月左右,在世界兩大經濟體領導人正式會晤之後,然後纔會相對平靜地迴歸常態化交易模式。

本季度的創紀錄到期恰逢市場處於一個格外緊張的時刻,標普500指數更是跌破重要支撐點位。隨着美國/以色列與伊朗之間的新一輪中東戰爭大幅推高原油價格並引發市場對全球陷入另一輪通脹乃至「滯脹」的擔憂,投資者們對於聯儲局降息的押注正在大幅減弱。周四,敵對軍事行動仍在繼續,波斯灣能源設施遭遇的襲擊次數與規模也在不斷升級。

儘管標普500指數僅比1月創下的紀錄高點低約6%,但衡量預期股市波動的關鍵指標——芝加哥期權交易所波動率指數(即所謂的VIX恐慌指數),仍然明顯高於其過去六個月的平均點位水平,這凸顯出投資者持續存在的緊張、焦慮與恐慌拋售情緒。

近幾周來,期權市場的交易活動激增,尤其是在指數和ETF基金相關合約方面。花旗股票及衍生品交易策略主管Vishal Vivek彙編的統計數據顯示,這兩類合約在3月的單月名義成交量都創下歷史紀錄,比年初以來的平均水平高出約9%。

相比之下,單一個股期權成交量則大約比這一水平低3%,這一走勢部分歸因於散戶參與度呈現下降趨勢以及散戶們對地緣政治風險的擔憂情緒急劇升溫。

本周到期規模相對於標普500指數之外的整個美股市場而言也尤為突出。以羅素3000指數市值計算,其佔比達到總市值的8.4%,顯著高於歷史常態,從而放大了由倉位驅動的資金流動可能帶來的影響。

根據花旗的數據,Regeneron Pharmaceuticals Inc以及T. Rowe Price Group Inc等股票,都被視為在當日交易時段中更容易出現超常規波動,因為它們在接近當前股價位置附近有大量即將到期的期權未平倉合約。

「崩盤風險」和「軋空風險」並存的臨界區間

高盛Prime Book統計數據顯示,當前美股倉位已經變得非常脆弱,下跌會被放大,利好出現時上衝也會被空頭回補放大。空頭倉位高企以及short gamma 結構不是短期幾日就能迅速消失,因此再疊加周五正逢5.7 萬億美元的史上最大規模的3 月「四巫日」期權到期事件,周五這種「壞消息觸發下殺、好消息觸發軋空」的雙向脆弱性顯著存在,甚至可能因為巨量期權到期而被進一步放大。

由CTA與趨勢跟蹤策略驅動的機械性賣壓並未出清,未來一周至一個月仍有接近千億美元級別的潛在股票拋售待釋放,其中美股因趨勢信號轉弱最明顯而首當其衝;與此同時,全球金融條件在短時間內顯著收緊,油價上衝、就業數據走弱、信用市場局部承壓與股市回落形成負向共振,使市場從「高估值但可維持」轉向「更脆弱且更易受衝擊」的狀態。

當前對沖基金和機構投資者們一邊保留某些個股極端多頭倉位,一邊通過ETF和股指期貨大幅加空,導致美股市場的空頭敞口升至2022年9月以來高位;這類異常倉位結構意味着,只要地緣局勢繼續惡化,市場就更容易向下失衡,但如果突然出現重大利好催化劑,又很容易觸發「極端反彈」。

伊朗戰爭與油價飆升正在觸發機構資金以近乎「歷史極值」的方式撤離美股風險資產,市場已被推至一個高度脆弱的臨界區間。 高盛數據顯示,3月3日至10日當周,全球資管機構們對標普500期貨淨賣出高達362億美元,創逾十年最大單周減倉紀錄;與此同時,美國上市ETF空頭頭寸也出現歷史級增幅,宏觀產品整體空頭敞口升至近三年高位。這些都在積極說明當前並非普通的防禦性調倉,而是期貨減倉與ETF沽空同步共振的系統性去風險操作,反映出機構對地緣衝擊、油價再通脹化以及股市脆弱性的高度警惕。

當前市場可謂正處在「崩盤」與「軋空」並存的臨界點:一方面,若未來兩周伊朗局勢仍無明顯緩和,當前極端倉位和持續惡化的情緒可能推動股指進一步深跌;另一方面,由於機構淨多頭倉位並未徹底清空,且巨量空頭已累積,一旦出現任何緩和信號,市場又可能迅速演變為猛烈的空頭回補行情。換言之,眼下美股最危險的地方,不是方向已經確定,而是方向尚未確定,但倉位結構已極端化;真正決定後續走勢的,仍是中東局勢能否在短時間內出現實質性轉機。