文|投資時間網

2025財年,名創優品集團控股有限公司(下稱名創優品,MNSO.N、9896.HK)迎來港股上市以來首次年度淨利潤下降。

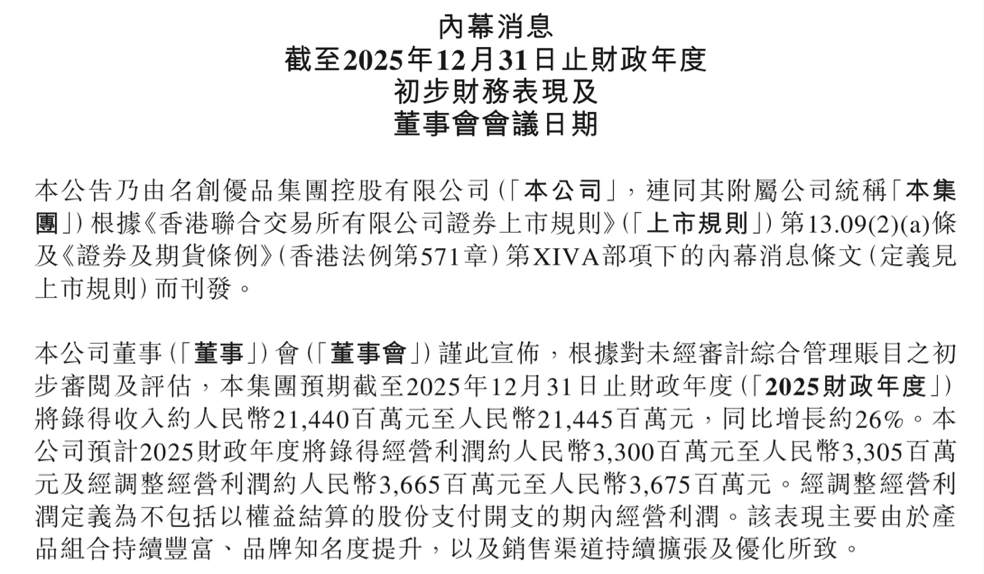

數據顯示,2025財年,公司將錄得收入約214.40億元至214.45億元,按年增長約26%;預計將錄得經營利潤約33億元至33.05億元及經調整經營利潤約36.65億元至36.75億元,均較上年同期有所增長。不過,名創優品預計將錄得年內利潤約13.20億元至13.30億元,與上年同期26.35億元相比,降幅約50%。

投資時間網、標點財經研究員注意到,利潤下滑的背後是公司海外擴張、收購代價及戰略轉向等因素的疊加影響。儘管利潤端短期承壓,名創優品仍堅持戰略升級。公司創始人、董事會主席兼CEO葉國富在2026年全球合作伙伴大會上宣佈,未來五年,名創優品將關閉全球約80%現有門店,並全面轉向面積超400平方米、以IP為核心的「樂園系」超級門店,加速邁向「全球領先的IP運營平台」。

80%門店的升級迭代,無疑對名創優品的成本控制提出了嚴峻的考驗,公司接下來如何在戰略投入與盈利之間找到平衡點?

名創優品發布2025財年初步財務表現

數據來源:公司公告

2022年名創優品在港交所上市,此後業績保持增長態勢。Wind數據顯示,2022財年至2024財年,該公司營業收入分別為100.86億元、114.73億元、169.94億元,按年分別增長11.18%、13.76%、48.12%;年內利潤分別為6.40億元、17.82億元、26.35億元,2022財年實現了扭虧為盈,2023年、2024年分別按年增長178.44%、47.87%。

不過,2025財年,名創優品卻未能實現營收、利潤雙增長態勢。對於增收不增利,名創優品在公告中歸因於幾方面因素:其一,2025年永輝超市(601933.SH)預計將錄得淨虧損約21億元,或給名創優品帶來約7.40億元的投資應占虧損;其二,公司向TOP TOY管理層及僱員發行股權獎勵產生的股權支付費用2.3億元至2.4億元,以及TOP TOY在2025年戰略孖展發行優先股產生的贖回負債賬面值變動虧損1.5億元至1.6億元;其三,公司2025年1月發行可轉債有關的利息開支1.92億元,其中包括1.73億元的非現金部分。

投資時間網、標點財經研究員注意到,2024年,名創優品斥資62.7億元入主永輝超市,導致公司負債率大幅攀升。截至當年末,名創優品資產負債率為42.85%,而到了2025年三季度末,公司資產負債率已升至62.23%,短短9個月時間增長近20個百分點。

同樣截至2025年9月末,名創優品的短期借款、長期借款合計為75.08億元。受有息負債規模增加影響,2025年第一季度至第三季度,公司財務費用按年分別增加296.27%、477.52%、656.57%,截至三季度末,公司財務費用合計2.33億元,相較於2024年同期的0.42億元,增幅達455%,進一步擠壓了公司的利潤空間。

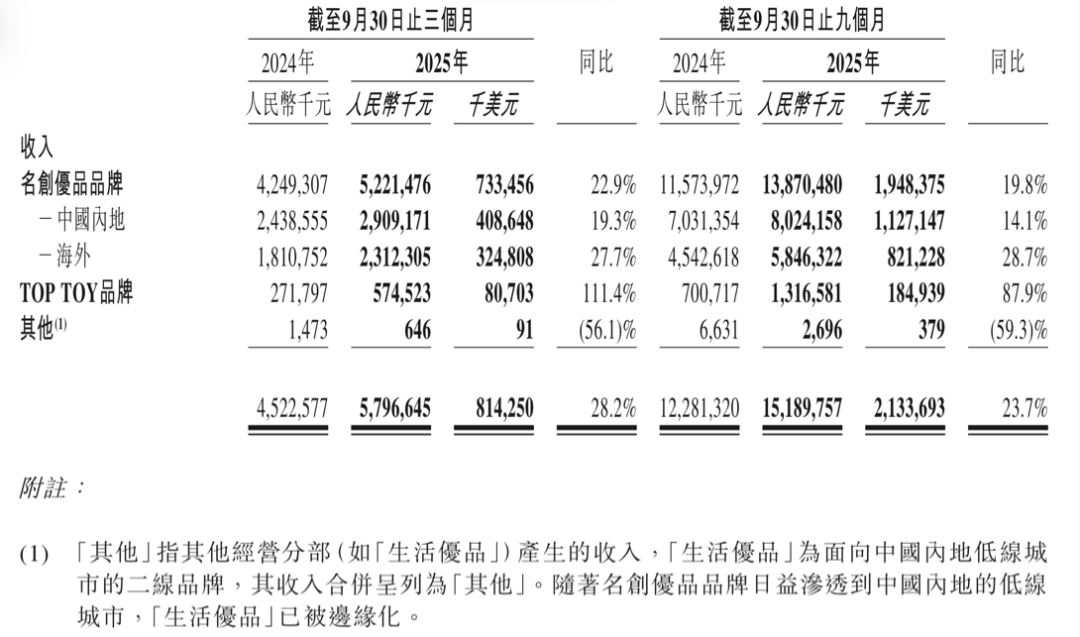

2025年前三季度名創優品收入情況(千元、%)

數據來源:公司財報

從收入結構來看,2025年前三季度,公司核心品牌名創優品營收為138.70億元,按年增長19.8%。其中,國內市場收入為80.24億元,按年增長14.1%;海外市場收入為58.46億元,按年增長28.7%,海外收入佔名創優品品牌收入約42%。此外,作為第二增長曲線的潮玩品牌TOP TOY前三季度營收為13.17億元,按年增長87.9%。

在門店數量上,截至2025年9月末,名創優品門店數量為7831家,按年淨新開645家門店。其中,中國內地門店數量為4407家,按年淨新開157家;海外市場門店數量為3424家,按年淨新開488家。

公告顯示,基於2026年首兩個月的銷售情況,名創優品持續展現出積極的業務勢頭。於中國內地市場,名創優品品牌的GMV按年增長超過25%,同店GMV錄得至少高單位數按年增長。於北美市場,名創優品品牌在美國的GMV按年增長超過50%,同店GMV按年增長至少20%。

但無法迴避的是,隨着名創優品對海外直營門店的大規模投資,尤其是美國等戰略性海外市場的門店擴張,公司銷售費用大幅攀升。僅2025年第三季度,名創優品的推廣及廣告費用、授權費用、物流費用按年分別增長43.3%、20.8%、23.3%。2025年前三季度,名創優品營業費用達44.96億元,按年增加41.88%,已超過2024年全年水平。其中,銷售費用為36.11億元,按年增長43.4%;一般及行政開支為8.48億元,按年增長29.4%。

對於2026年,據瑞銀預計,公司中國市場目標實現同店銷售額正增長,具體幅度待定;東南亞市場因消費者價格敏感度高,2025年IP類庫存佔比過高導致產品偏貴,需先清庫存再推新品,2025年9月海外訂貨會已迴歸高性價比產品(對應2026春夏季);美國市場2025年底門店數達350家,2026年開店速度將加快;即時零售業務2025年第三季度至第四季度已實現盈利,2026年美國、印尼市場盈利能力按年有望改善,海外分銷及中國業務毛利率預計按年穩定,但因美國業務毛利率相對較低,公司綜合毛利率取決於美國業務擴張速度。