來源:IPO日報

3月20日,珠海市傑理科技股份有限公司(下稱「傑理科技」)將在北交所接受的上市委的審議。

本次IPO,公司計劃募集資金6.81億元,保薦機構為國泰海通證券股份有限公司,律師事務所為北京國楓律師事務所,會計師事務所為容誠會計師事務所(特殊普通合夥)。

張力製圖

IPO「老友」

實際上,從2017年開始,傑理科技就一直在IPO進程裏或準備IPO的路上。

由於時間久遠,關於傑理科技幾次IPO的情況衆說紛紜。

可以確定的是,證監會對傑理科技申請IPO最早的預披露出現在2017年3月。記者檢索發現,公司於當年9月進行了預披露更新,彼時保薦機構為中信建投,止步於第一輪反饋。

第二次有跡可查的申請是在2018年。

2021年證監會披露的《關於對珠海市傑理科技股份有限公司採取出具警示函監管措施的決定》顯示,公司2018年10月29日向證監會提交首發申請,2019年9月2日撤回申請。

這次IPO,公司不僅失敗了,還收到了一份警示函。

證監會調查發現,公司在申請首次公開發行股票並上市過程中,存在違法違規事項。

具體情況為,公司2015年至2016年使用個人銀行賬戶收支貨款,其中2015年體外收取銷售貨款7084萬元、體外支付採購貨款6999萬元,2016年體外收取銷售貨款1330萬元、體外支付採購貨款1126萬元;2014年至2018年,該個人銀行賬戶向公司控股股東、實際控制人及關聯方轉出資金373.27萬元。

然而,公司提交的申報財務報表及招股說明書未如實反映和披露上述信息。因此,證監會對公司採取了出具警示函的行政監管措施。

2021年9月,傑理科技又一次向深交所創業板發起了衝刺。

但熟悉的戲碼再次上演。歷經四份申報稿,三輪問詢和回覆,一年後,公司申請撤回了發行上市申請文件。

募資額縮水

需要指出的是,傑理科技九年來多次IPO毅力不減,但募資金額卻逐漸縮水。

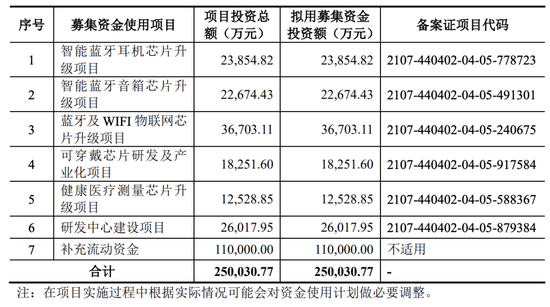

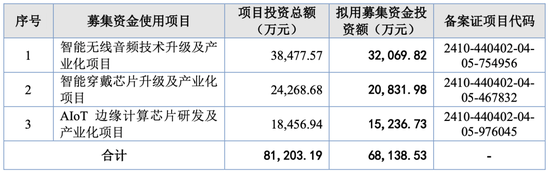

根據本次北交所IPO招股書最初的申報稿,傑理科技擬募資規模10.8億元,主要用於智能無線音頻技術和智能穿戴芯片升級及產業化、研發中心建設等4項。在最新的上會稿中,傑理科技將募投金額改成了6.81億元。

而2021年衝刺創業板時,公司的募資規模高達25億元,其中用於補充流動資金的需求金額就高達11億元。

相較而言,最新的募資額比2021年時的計劃縮水了72.76%。

從公司披露的相關信息來看,在上一次衝刺IPO失敗之後,公司並未實施過其他大規模孖展,也未影響到公司的正常運營。甚至,公司在過去三年中不存在任何長短期借款。公司似乎並不差錢。

從現金流來看,2025年6月30日,傑理科技的貨幣資金達7.72億元,流動資產合計為32.34億元,但流動負債金額僅為2.86億元。同時期三年期大額存單和定期存款15.21億元,利息收入8112.19萬元。

公司另一個不差錢的表現是頻繁派息。

其中,2023年派息約2億元,2024年9月(臨近北交所申報)再次派息9998.88萬元,報告期內三次合計派息39959.18萬元,分掉接近4億元現金。

業績下滑

據了解,傑理科技是一家專注於系統級芯片(SoC)的集成電路設計企業,主要面向藍牙音視頻、智能穿戴、智能物聯終端等領域。

2022年—2024年及2025年1—6月(下稱「報告期」),公司實現營業收入226672.78萬元、293055.44萬元、312010.29萬元和137296.46萬元,淨利潤33597.45萬元、62297.57萬元、79136.76萬元和29306.15萬元,最新一期公司業績較往年同期出現下滑。

報告期內,各期營業收入按年變動幅度分別為29.29%、6.47%和-4.58%,各期淨利潤按年變動幅度分別為85.42%、27.03%和-22.89%。

傑理科技表示,業績下滑主要由於公司藍牙耳機芯片部分系列產品處於更新換代階段,細分市場規模及發行人市場份額的變化、國內外經濟貿易環境變化、市場競爭加劇等因素導致銷量出現階段性下滑;另一方面,上下游供需關係變化導致採購端價格上升、消費電子市場競爭導致銷售端價格下降等方面對公司經營業績產生影響。

報告期內,公司主營業務收入毛利率分別為28.35%、33.10%、35.77%和30.32%,存在波動。傑理科技表示,受產品銷售單價下降及原材料採購價格上升影響,主營業務毛利率較2024年度下降5.45%。

值得注意的是,2021年至2024年上半年,公司研發費用分別為18805.41萬元、20568.73萬元、27559.93萬元和15013.73萬元,佔當期營業收入的比重分別為7.64%、9.07%、9.40%和10.43%。這個數字遠低於公司招股書中所列同行業平均值的17.45%、26.57%、27.60%、26.97%。

據問詢函回覆,2025年上半年,公司產生的研發費用為1.15億元,相比去年同期的1.5億元下降了23.41%,佔營收的比率為8.38%,較去年同期的10.43%也明顯下降。而同期同行業公司恒玄科技、炬芯科技、泰凌微的研發費用佔比分別為20.37%、27.58%和23.14%,均明顯高於傑理科技。

東吳證券研究內容顯示,目前傑理科技和中科藍訊產品主要佈局在中低端,且產品單價尚不足2元。而包括恒玄科技、炬芯科技和中感微等在內的同行業公司主要佈局中高端賽道,其中,中感微和恒玄科技的高端智能芯片價格在10元以上。

此外,公司的銷售具有明顯的區域特徵,「基本盤」在深圳地區。

公司在深圳地區的主營業務收入分別為219643.08萬元、280212.21萬元、289143.62萬元和127132.05萬元,佔當期主營業務收入的比例超過90%。

在採購端,公司的供應商也相當集中。

報告期內,公司前五大供應商採購合計金額分別為137050.97萬元、181694.76萬元、211263.01萬元和89652.34萬元,佔當期採購總額的比例分別為89.54%、92.61%、91.29%和88.03%。主要供應商包括華虹集團、華天科技、米飛泰克、紫光青藤、普冉股份等知名晶圓製造、晶圓測試、芯片封裝測試及配套封裝芯片廠商。

本次衝擊上市,傑理科技擬募集資金約6.81億元,扣除發行費用後,擬投資於智能無線音頻技術升級及產業化項目、智能穿戴芯片升級及產業化項目、AIoT邊緣計算芯片研發及產業化項目。

截至2025年6月30日,珠海高齊直接持有公司63.01%的股份,為傑理科技的控股股東。實際控制人為王藝輝、張啓明、張錦華、胡向軍。四人合計直接持有並控制公司17.54%的股份及表決權,四人通過珠海高齊間接持有公司43.73%的股份並控制63.01%的表決權,即直接和間接合計控制公司80.55%的表決權。

責任編輯:楊紅卜