中國聯通2025年營收穩健、自由現金流按年大增28.5%,全年派息率提升至61.3%。AI業務化身「最強引擎」,收入大增超140%。在資本開支整體收縮的背景下,算力投資佔比超過35%,正加速押注AI基礎設施。

中國聯通交出"十四五"收官答卷,營收穩健、現金流大幅改善,人工智能業務成為最亮眼的增長極。

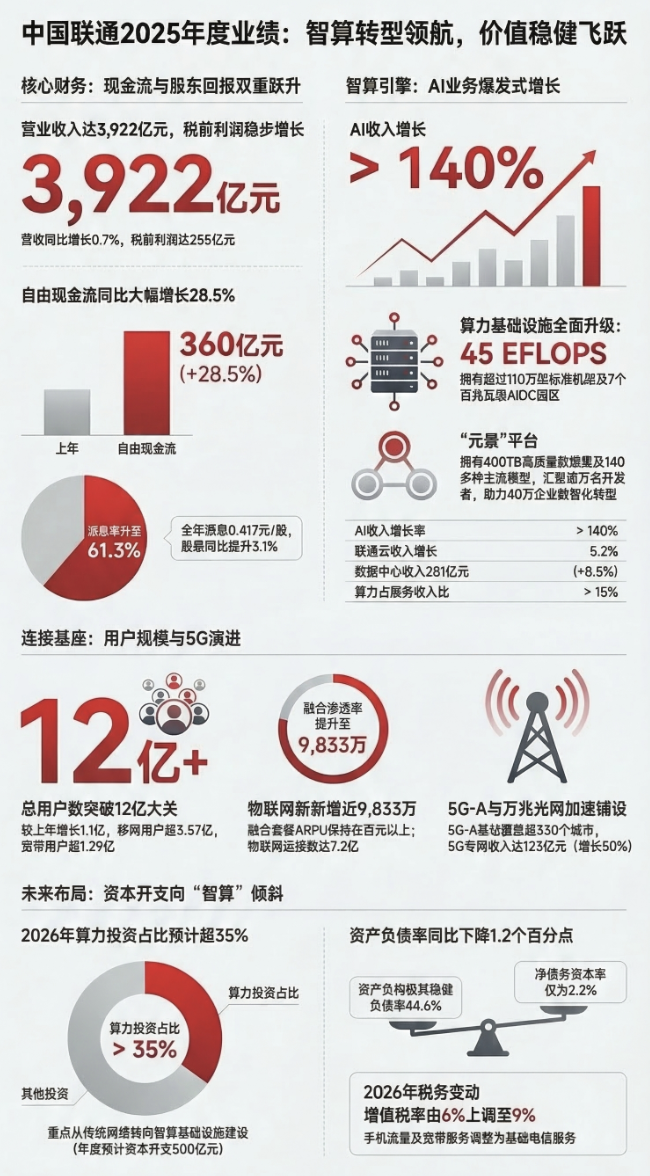

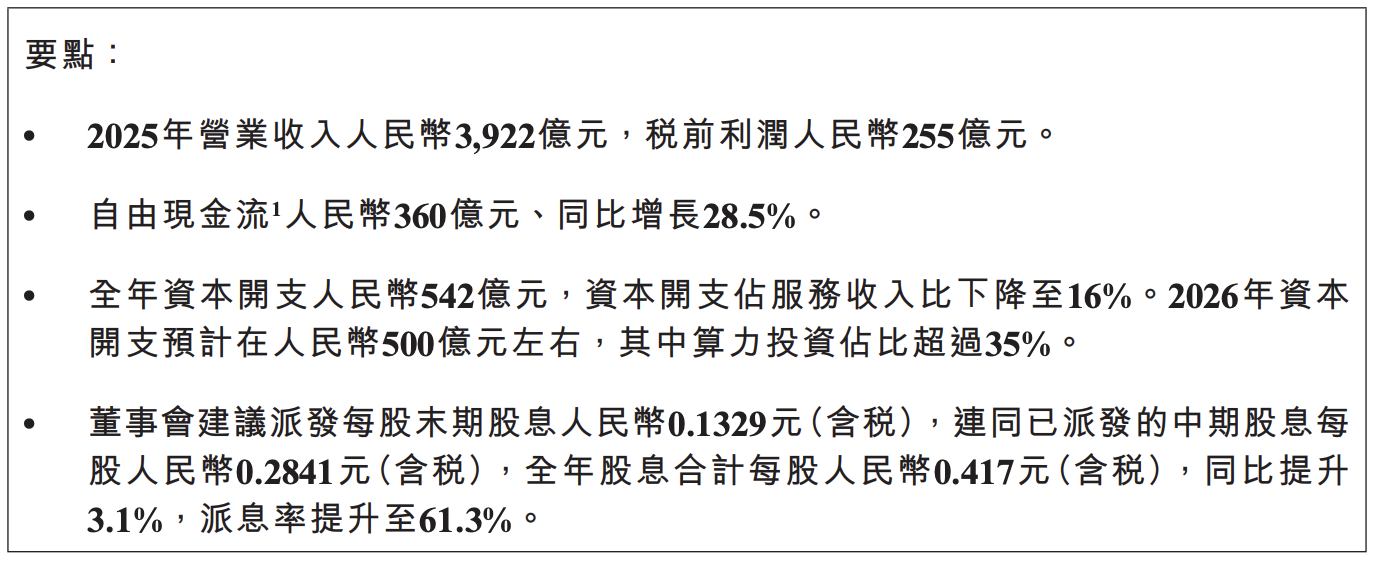

中國聯通周四發布2025年全年業績,營業收入按年增長0.7%至3922億元,稅前利潤小幅增長0.8%至255億元。自由現金流按年大增28.5%至360億元,為近年來最顯著的現金改善,凸顯公司在控制資本開支的同時經營效率持續提升。

在股東回報方面,董事會建議派發末期股息每股人民幣0.1329元(含稅),合併已派發的中期股息,全年股息合計每股人民幣0.417元,按年提升3.1%,派息率升至61.3%。

公司同時披露,2026年資本開支預計約人民幣500億元,其中算力投資佔比超過35%,反映公司正加速向AI基礎設施轉型。

AI收入按年增逾140%,算力成核心增長引擎

業績報告中,人工智能相關業務是增速最為突出的板塊。公司披露,人工智能收入按年增長超過140%,算力業務收入佔服務收入比例提升至超過15%,較上年增加1.1個百分點。數據中心收入281億元,按年增長8.5%。

在基礎設施建設方面,公司標準機架規模超過110萬架,智算規模達到45 EFLOPS,並已建成7個百兆瓦級AIDC園區。

圍繞AI應用,公司推出元景MaaS平台、元景萬悟智能體平台及元景萬象數據工程平台,積累超過400TB高質量數據集,提供140多種主流模型,匯聚逾萬名開發者。

聯通雲方面,公司加快向AI雲演進,收入按年增長5.2%,支撐180多個省市級政務雲建設,賦能近40萬企業客戶數智化轉型。

現金流創近年新高,算力投資佔比超35%

自由現金流按年增長28.5%至人民幣360億元,是本次業績的核心亮點之一。這一改善主要得益於資本開支管控成效顯現:2025年全年資本開支為人民幣541.5億元,資本開支佔服務收入比由此前水平下降至16%。

與此同時,公司通過深化共建共享、打造極簡網絡,年化節約運營支出(OPEX)人民幣13.5億元。折舊及攤銷按年下降3.1%至人民幣808.3億元,部分受益於4G無線相關設備折舊年限調整。

展望2026年,公司預計資本開支約人民幣500億元,較2025年進一步收縮,其中算力投資佔比超過35%,意味着傳統網絡基礎設施投入將進一步讓位於智算領域。

連接業務維持壓艙石地位,用戶規模突破12億

連接業務繼續構成公司收入和利潤的基本盤。截至2025年末,公司用戶總量突破12億,較上年增長1.1億。其中,移網出賬用戶超3.57億戶,淨增1,332萬戶;寬帶用戶超1.29億戶,淨增761萬戶。

融合業務方面,融合滲透率提升至78.3%,融合套餐ARPU保持人民幣百元以上。物聯網連接數達到7.2億,新增近9,833萬;5G專網收入人民幣123億元,按年增長超過50%。5G-A基站部署超過330個城市,萬兆光網在100多個城市試點商用。

國際業務方面,收入人民幣136億元,按年增長超過9%,落地東盟智能製造、中東智能倉儲、非洲智慧礦山等標杆項目。

盈利結構穩健,稅率下降支撐淨利增長

公司權益持有者應占盈利為人民幣208.2億元,按年增長1.0%,每股基本盈利為人民幣0.68元。EBITDA為人民幣994.2億元,EBITDA佔服務收入比為28.6%。

營業利潤按年增長16.0%至人民幣185.9億元,增速明顯優於收入增速,主要受益於折舊下降及費用管控。實際稅率為17.8%,部分子公司適用15%優惠稅率。

資產負債表方面,截至2025年12月31日,資產負債率為44.6%,較上年底下降1.2個百分點;帶息借款僅人民幣54.8億元,淨債務資本率低至2.2%,財務結構保持穩健。

增值稅稅目調整構成2026年不確定因素

公司在業績公告中披露了一項潛在影響:根據財政部及國家稅務總局於2026年1月發布的公告,自2026年1月1日起,手機流量服務、短信彩信及互聯網寬帶接入服務的增值稅稅率將由6%上調至9%,適用稅目由增值電信服務調整為基礎電信服務。

公司表示,此次稅目調整將對收入及利潤產生影響,但公告未披露具體量化影響。

這一政策變化將是投資者在評估中國聯通2026年業績前景時需要重點關注的變量。公司股東周年大會定於2026年5月26日舉行,末期股息預計於2026年6月24日支付。

風險提示及免責條款

市場有風險,投資需謹慎。本文不構成個人投資建議,也未考慮到個別用戶特殊的投資目標、財務狀況或需要。用戶應考慮本文中的任何意見、觀點或結論是否符合其特定狀況。據此投資,責任自負。