當港股醫療板塊迎來新一輪上市潮之際,一個兼具"百年品牌護城河"與"中醫多層級標準化連鎖"的稀缺標的正式浮出水面。

智通財經APP了解到,同仁堂醫養即將赴港交所主板上市,中金公司為其保薦人。該公司是同仁堂集團旗下唯一戰略性聚焦於中醫醫療服務的核心版塊,根據弗若斯特沙利文,按2024年總門診人次及住院人次計,同仁堂醫養是中國非公立中醫院醫療服務行業中最大的中醫院集團,位居行業龍頭地位。

更值得關注的是,同仁堂醫養並非簡單的"老字號上市"——其發展模式也獨樹一幟,通過"內生標準化+外延多元化"及向「公立+非公立」輸出管理,實現多輪驅動的效應。2022-2024年收入從9.11億元增至11.75億元,2025年前九個月收入8.58億元,按年保持增長,同時也實現了較為穩定的盈利水平。此外,該公司現金流健康,經營現金流持續淨流入,截止2025年9月,其擁有現金等價物2.25億元。

此外,作為同仁堂AI+中醫落地的核心載體,這家公司正站在傳統中醫與人工智能交匯的歷史拐點上。

背靠同仁堂的產業資源,同仁堂醫養聚焦於在中醫疾病治療、健康養生以及中醫標準化等方面發揮獨特優勢。此外,作為同仁堂AI+中醫落地的核心載體,這家公司正站在傳統中醫與人工智能交匯的歷史拐點上。那麼,同仁堂醫養的投資邏輯是什麼?投資者應如何評估其長期價值?

多輪輪驅動式發展,業績增長確定性強

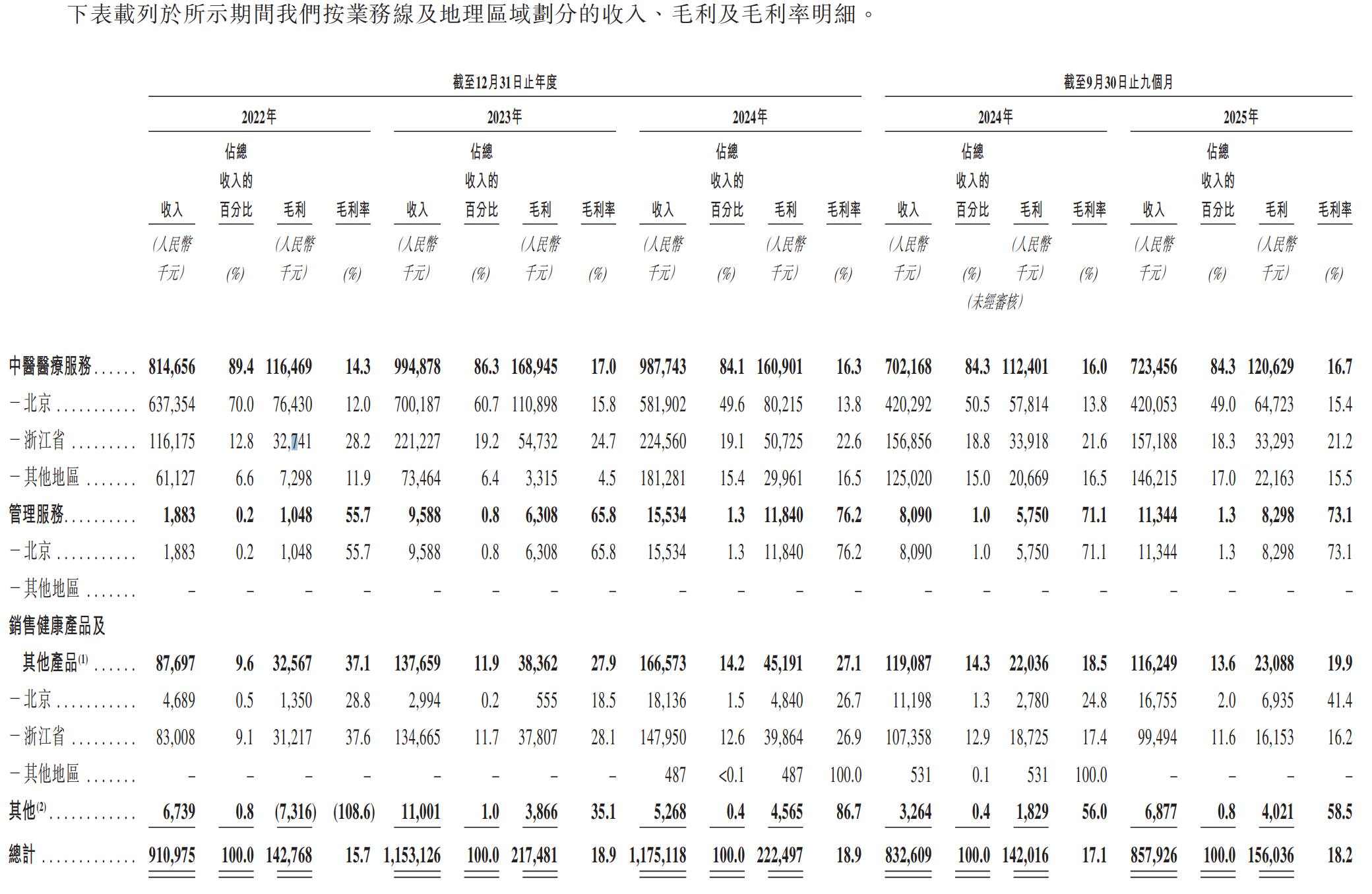

智通財經APP了解到,同仁堂醫養成立於2015年,圍繞「醫和養」,構建「中醫+」特色服務體系,目前已建立分級中醫醫療服務網絡,包括12家自有線下醫療機構及一家互聯網醫院,以及12家線下管理醫療機構,形成中醫醫療、管理醫療及銷售健康藥品三大業務。三者相輔相成,相互促進,2025年前三季度,上述業務收入貢獻分別為84.3%、1.3%及13.6%。

內生增長韌性十足:中醫醫療服務是該公司核心業績來源,在外部環境承壓下,其業務收入增長穩健,貢獻往年核心增長,特別是毛利潤佔比近八成。值得注意的事,該業務過往主要分佈在北京、浙江和上海三個地區,近期其他地區業務收入份額也呈現走高趨勢,從2022年的6.6%提升至2025年前三季度的17%,展現了該公司業務擴張的成效。

同仁堂醫養計劃在2025年至2029年期間,對部分自有醫療機構進行升級,包括院區翻新、採購先進的醫療檢查設備、探索「中醫+」模式,投入更多的資金用於數字化和智慧化建設。同時,與更多中醫或中西醫結合醫療機構合作,加強與外部醫療機構的聯合在線會診和客戶轉診,將客戶輻射範圍拓展至更廣泛地域。而線上線下一體化的服務網絡,大幅擴大服務覆蓋面,挖掘發展潛力。該等戰略穩步推進,將有望加速業績釋放。

圖片來源:公司聆訊資料

外延增長不依賴資本:一方面通過收購,2022年該公司收購知名品牌三溪堂,通過資源賦能和管理輸出,收購後至今三溪堂收入和客戶數量年複合增速為39.1%及33.66%。該公司收購標的優質,收購後通過高效的整合,賦能效應快速體現在財務表現上,形成新的穩定內生增長,2024年對上海承志堂進行收購,業務佈局進一步向上海擴張。

另一方面通過自建擴張網絡,目前已經以輕資產的方式自建三家醫療機構,即同仁堂互聯網醫院、齊齊哈爾同仁堂中醫醫院及位於北京順義區的順意同仁堂中醫醫院。從披露信息中可知,自建醫療機構分別實現線上中醫醫療服務供給、中西醫深度結合以及高端醫療佈局。

此外,其擴張的加速器是管理服務的輸出。根據其募集資金使用披露,每年將拓展1家管理醫療機構,但僅2024年至今其管理的醫療機構數量已經增長5家。通過為公立醫院提供服務,短期擴張至多個省份,大幅降低獲客成本。通過與區域的深度融合,具備了建立區域多層級醫療網絡的潛力。

擁有強大醫師隊伍,客戶就診保持高增

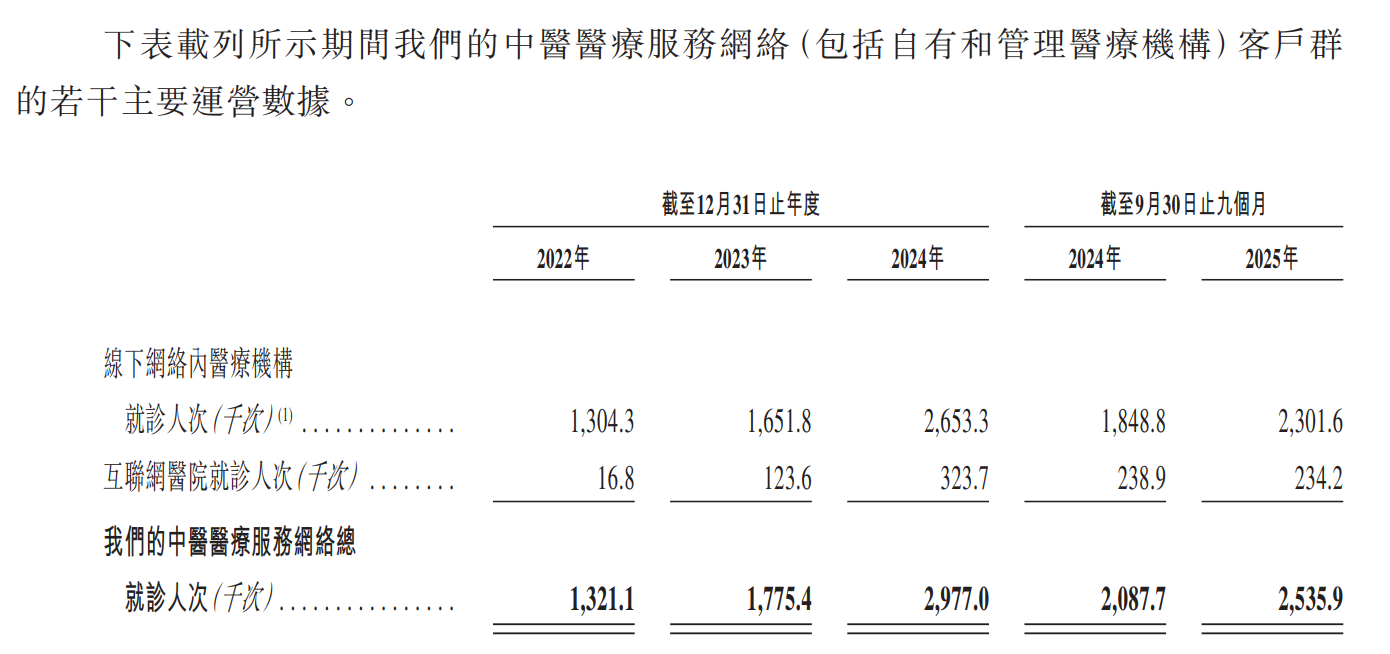

如果說品牌是同仁堂醫養的"面子",那麼醫師隊伍就是"裏子"——也是這家公司真正不可複製的核心資產。該公司的中醫醫療服務網絡客戶就診人次保持高增長水平,其中線下網絡醫療機構主要包括24家自有及管理的醫療機構,客戶就診人次保持雙位數的增長水平。2025年前三季度為230.16萬人次,按年增長24.5%;互聯網醫院就診人次於2022-2024年呈爆發式增長,2025年前三季度為23.42萬人次。客戶就診人次增長(24.5%)明顯高於收入增長,這一現象值得重點關注——它說明公司正處於"先圈客戶、後提價值"的戰略投入期,客戶基數的快速擴大為未來客單價提升和服務延伸奠定了堅實基礎。

圖片來源:公司聆訊資料

根據披露信息,醫師隊伍的質量和規模主要發展為以下:

規模數量增長:2022年至2025年9月,線下執業醫師從643人增至1,699人,互聯網執業醫師從386人增至1,375人。

高級職稱佔比突出:副主任醫師及主任醫師320名,副主任醫師487名,高級及中級資格醫師分別佔比約30%及35%。

名老中醫引領:全國名老中醫藥專家傳承工作室建設項目專家2名、全國老中醫藥專家學術經驗繼承工作指導老師13名、國務院特殊津貼專家10名、非物質文化遺產代表性傳承人5名(其中國家級2名)。

北京名列前茅:首都國醫名師9名、首都名中醫4名。

值得一提的是,同仁堂醫養醫師隊伍逐步壯大,員工成本有所提升,但該公司通過其他成本優化持續降本增效,毛利率穩中有升,2022年至2025年前三季度分別為15.7%、18.9%、18.9%及18.2%。期間費用率呈下降趨勢,2025年前三季度為13.6%,相比於2022年下降3.47個百分點。

行業龍頭光環加持,赴港上市有望得到青睞

無論何種形式的擴張,強大的醫師隊伍、品牌口碑的建立以及客戶的認可才真正是醫療機構可持續發展的基石。當然,該公司擁有良好的財務,2025年前三季度其有息債佔比僅為11.56%,擁有現金等價物2.25億元,為內生及外延擴張,以及醫師投入帶來資金保障。

從行業來看,與西醫相比,中醫副作用小,更注重預防保健和長期健康管理,尤其是慢性病的管理和疑難複雜疾病的治療,而人口老齡化將推動中醫規模的擴大。根據弗若斯特沙利文,按中醫醫療服務提供商創造的總收入計,2024年市場規模為10016億元,近五年複合增長8.7%,預計到2029年將達到16205億元,複合增長9.9%。

同仁堂醫養身為行業龍頭,按就診人次及住院人次,或者按中醫醫療服務收入,該公司均是中國非公立中醫院醫療服務的領頭羊。此外,「同仁堂」品牌是為數不多擁有350多年品牌歷史民族品牌,歷經歲月長河仍能屹立不倒,可見該品牌具有強大生命力以及影響力。

如果上述三個邏輯回答的是"為什麼同仁堂醫養值得投",那麼AI+中醫回答的是一個更大的問題——中醫醫療服務成長的天花板在哪裏?

值得注意的是,前文談到同仁堂醫養是同仁堂集團旗下唯一戰略性聚焦於中醫醫療服務的核心版塊,也是同仁堂在AI+中醫落地的核心載體,這為公司成長打開想象空間。

同仁堂集團近幾年積極推進AI+中醫落地應用,一方面在智能工廠場景全面AI化,攜手合作20年的戰略伙伴用友,打造基於AIoT平台的數字化工廠;另一方面積極和頭部AI廠商合作,比如與小米商業營銷聯合打造「AI智能中醫藥健康服務智能體」,將傳統中醫智慧與現代AI技術深度融合。

2026年1月,北京市經濟和信息化局與同仁堂簽訂任務合同書,支持同仁堂開展「人工智能中藥新藥開發平台基礎能力建設」項目,這意味着,政策+技術+市場同步推進,同仁堂在AI+中醫上已率先實現落地應用。而同仁堂醫養則有望加速推進包括中醫醫療服務等核心業務的全面AI轉型,充分受益於AI+中醫賽道的市場紅利。

綜合看來,同仁堂醫養以多輪驅動的發展模式,業績穩健增長,現金流健康,財務安全邊際高。公司如果繼續保持該增長戰略,並通過探索中醫+模式,將服務市場輻射到更多的區域,萬億規模的中醫醫療行業很可能出現龍頭整合趨勢。「同仁堂」口碑家喻戶曉,該公司擁有強大的醫師隊伍,發展基礎穩固,預計客戶就診及服務次數會繼續保持高增水平。另外作為同仁堂集團AI+中醫賽道的落地載體,該公司能夠充分受益於賽道紅利。

同仁堂醫養的投資價值可以用一句話概括:在一個萬億級、高增長、高度分散的賽道中,擁有350年品牌壁壘和行業第一市佔率的龍頭企業,正在用標準化連鎖和資源壁壘迎接AI時代。