按:本文為美銀美林在2026年3月17日發布的《Global Fund Manager Survey:Cash surge but no equity capitulation》《European Fund Manager Survey:Bullishness dented, not broken》《Asia Fund Manager Survey:Stagflationary vibes》三篇研報的整合。

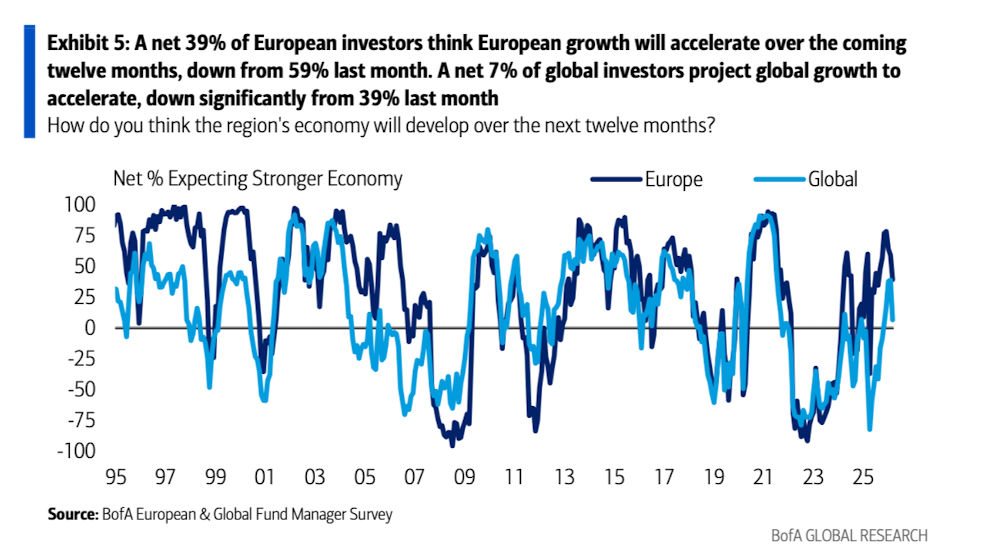

整體而言,3月FMS(基金經理調查)情緒轉為看跌——伊朗局勢與私募信貸風險終結了過去數月「過熱牛市」的樂觀情緒。全球增長樂觀情緒從淨+39%驟降至淨+7%;通脹預期從淨+9%躍升至淨+45%;對降息的預期處於2023年2月以來最低水平;FMS現金持有比例飆升至4.2%。但市場並未定價衰退:硬着陸概率僅5%(軟着陸44%,無着陸46%)。

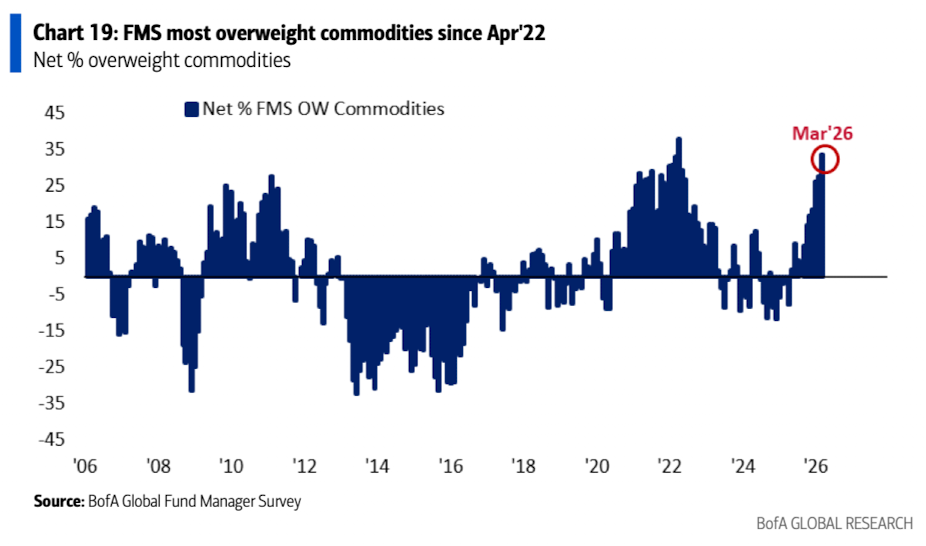

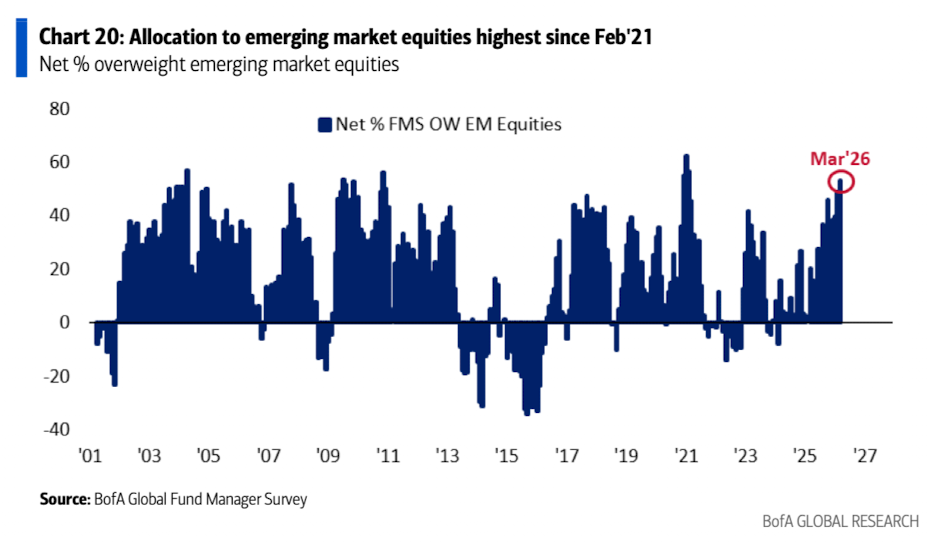

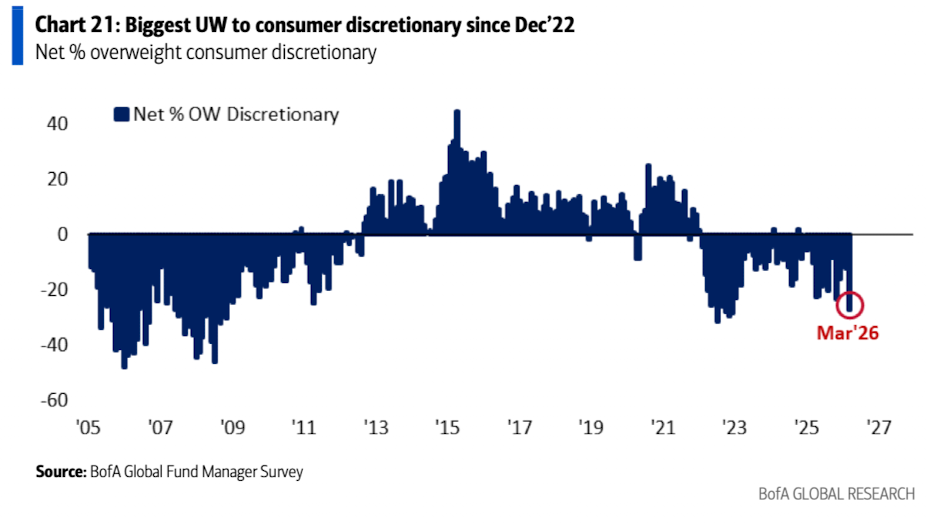

3月資金明顯從「繁榮交易」(如銀行股)輪動至「滯脹交易」(如必需消費品)。更廣泛來看:投資者目前仍顯著超配大宗商品(為2022年4月以來最高);繼續大幅超配股票,尤其是:新興市場(EM,2021年2月以來最高)、日本(2024年5月以來最高)、銀行、工業股;與此形成鮮明對比的是,可選消費股遭大幅低配(為2022年12月以來最深)。

此外,FMS指出:當前倉位較輕的「Mag7」(美股七巨頭)、消費股和中國股票,有望在未來幾周美伊衝突緩和後的反彈行情中跑贏那些仍被重倉持有的資產——如新興市場、日本、半導體、銀行和工業股。

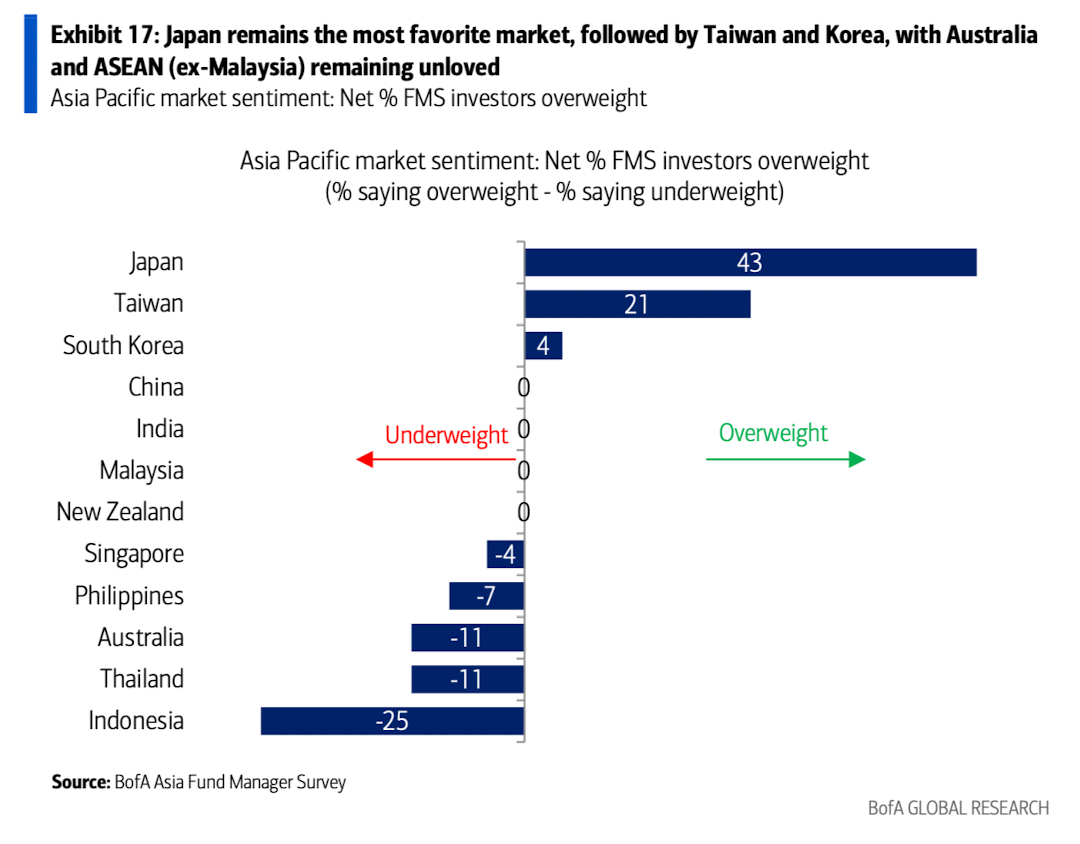

區域方面,歐洲基金經理對歐洲增長前景也出現急劇下調,「滯脹」已成為未來數月宏觀環境的主流預期,並上調了對英國股市的偏好;亞洲基金經理也增加了本土經濟的滯脹預期,但仍然最看好日本市場,其次是台灣和韓國市場(儘管對AI周期復甦的預期有所降溫)。

總之,對於普通投資者,這些洞察不僅揭示了專業基金經理的資產配置傾向,還通過資金流向與預期判斷提供了市場風向標。幫助投資者進一步理解不同地區和行業的趨勢與機會。以下為正文。

01

全球基金經理視角:

現金激增但股市未見投降

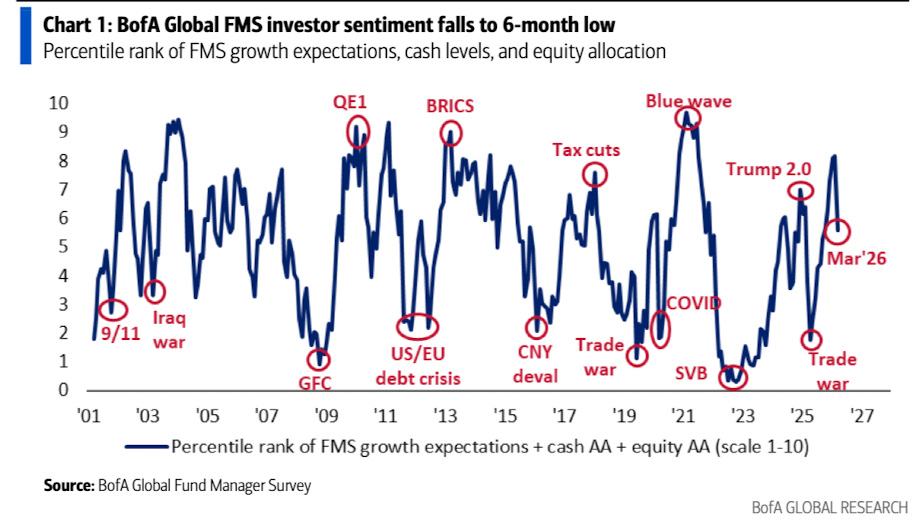

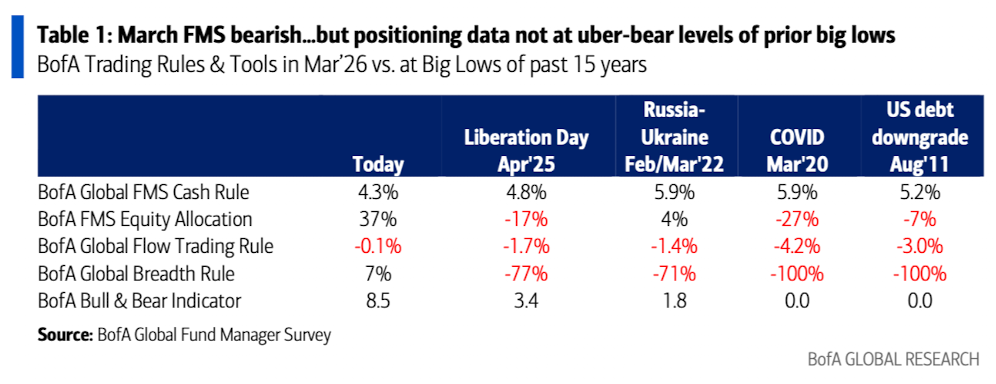

1、核心結論:市場情緒雖然下調,但並不悲觀。衡量全球基金經理(FMS)情緒最廣泛的指標——綜合現金持有水平、股票配置比例和全球增長預期——從8.2大幅下滑至5.6,創下六個月新低,但仍遠高於2025年4月「解放日」創下的1.8的歷史低點。

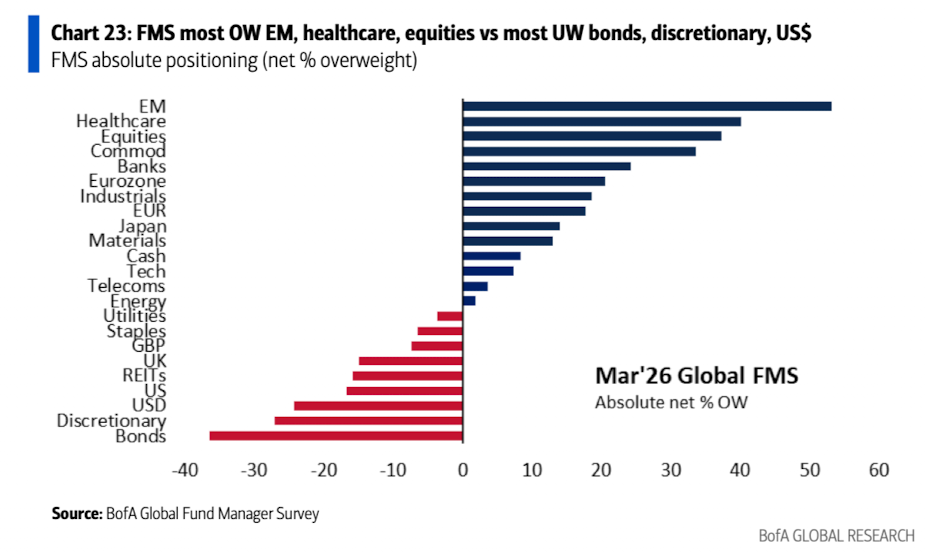

2、從絕對倉位配置(淨超配百分比)上看,在3月份,投資者最超配的資產類別是新興市場、醫療保健、股票和大宗商品;最低配的是債券、可選消費品和美元。

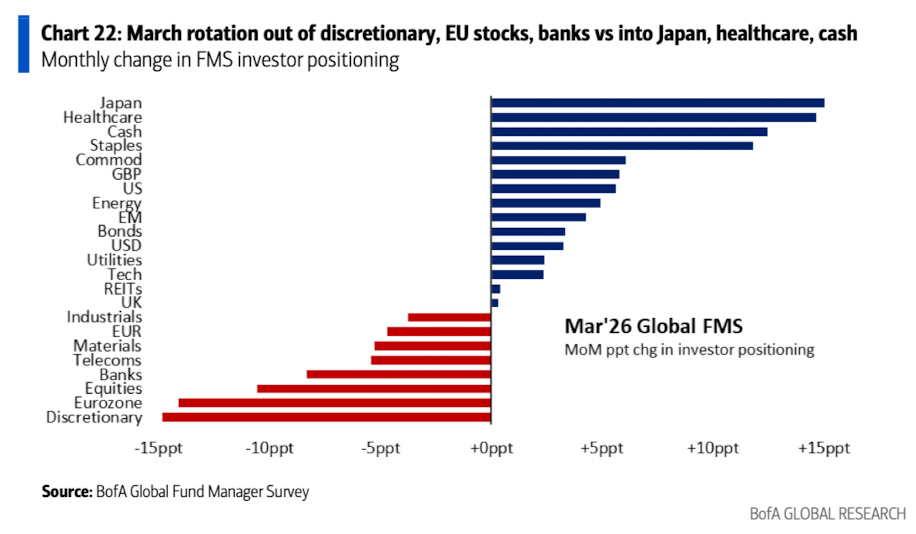

3、按月看,FMS在3月份增加了對日本股市、醫療保健板塊和現金的配置,並減少了對可選消費品、歐洲股票和銀行股的配置。

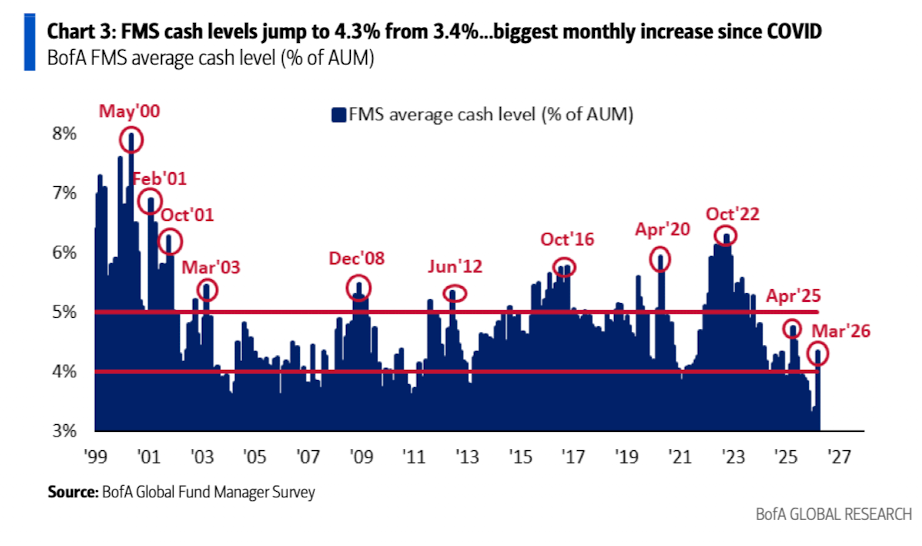

4、而現金持有比例從上月的3.4%(以及1月創紀錄的3.2%低點)大幅躍升至3月的4.3%,為自2020年3月以來的最大單月增幅。

5、當然,BofA的倉位指標距離近期市場大底時的「極度悲觀」水平仍有差距——而那些低點往往是股票和信用資產的良好入場時機。

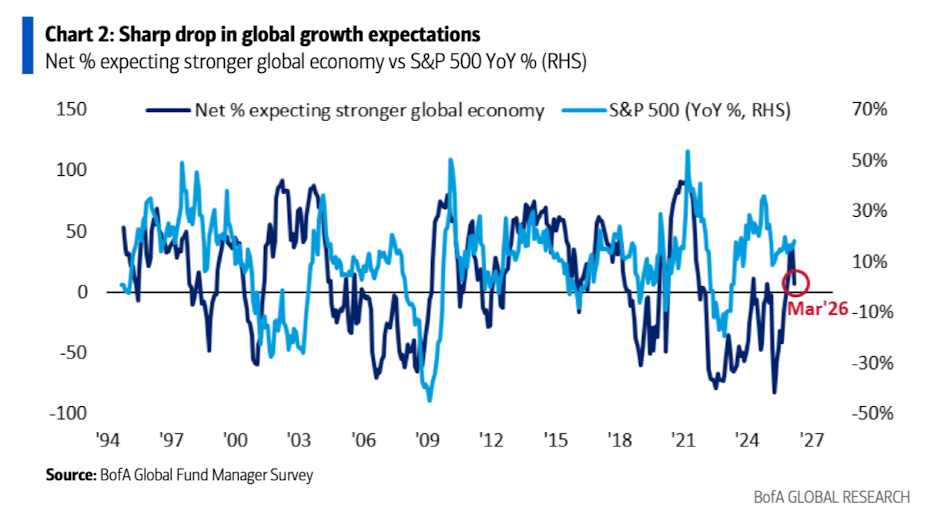

6、樂觀情緒下降是因為全球增長預期急劇降溫:僅有7%的受訪者預計全球經濟將走強,遠低於2026年2月的39%。

7、通脹預期正迎來第二波上升的首次衝擊:淨45%的投資者預計未來12個月全球CPI將上升(上月僅為9%)。更高的CPI預期正推高利率預期:僅淨17%的投資者預計短期利率將下降(上月為46%,2025年8月高達78%),為2023年2月以來最低水平。

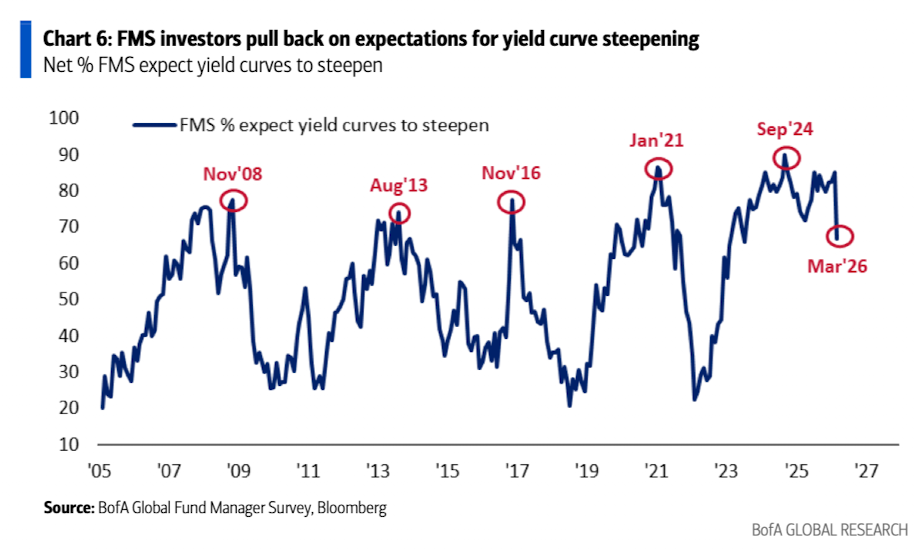

8、市場對收益率曲線陡峭化的預期已見周期性高點:淨56%的投資者預計3個月與10年期美債收益率曲線將變陡,較上月的80%大幅回落。

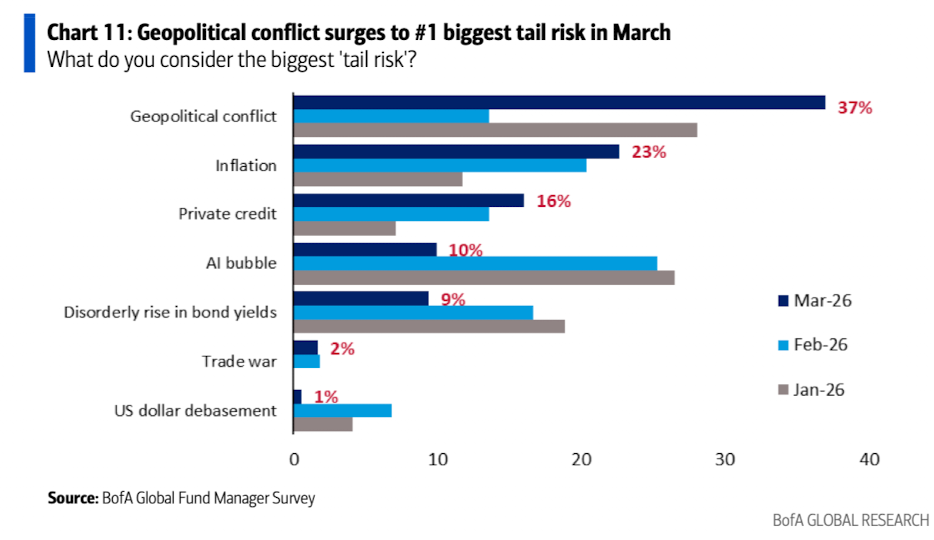

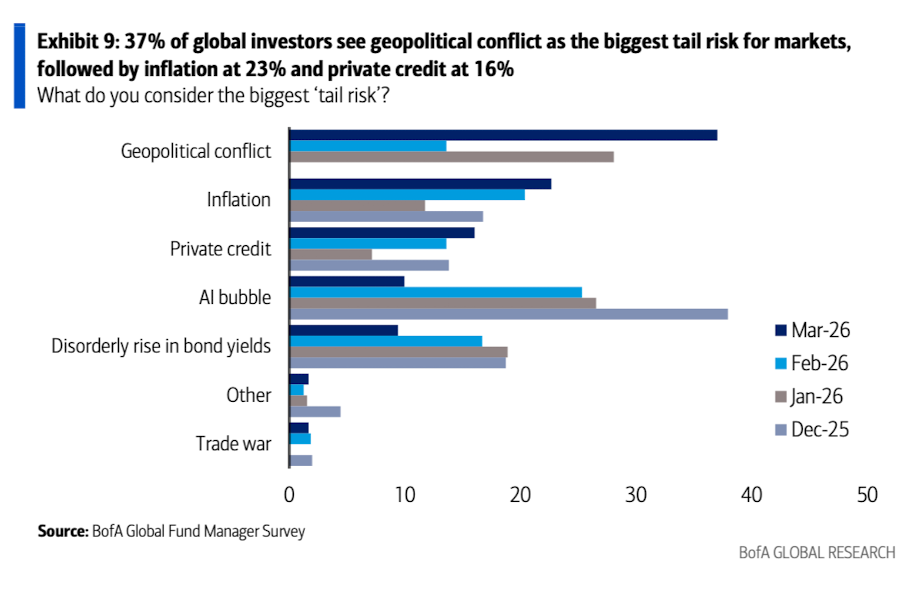

9、在「最大尾部風險」方面,37%的FMS投資者選擇了地緣政治衝突,較上月的14%大幅上升。上月,FMS投資者最擔憂的尾部風險還是「AI泡沫」(如今僅10%提及)。

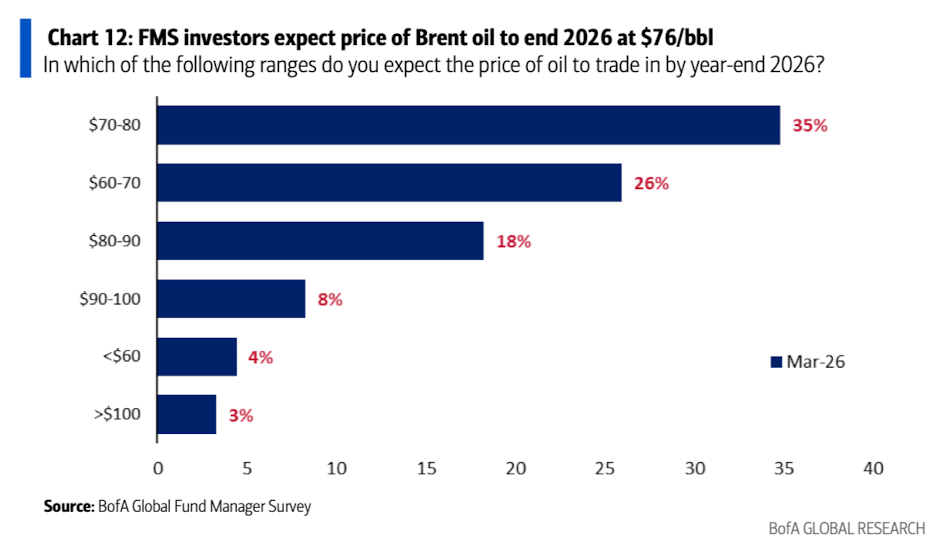

10、關於年底布倫特原油價格預期:僅有11%的投資者預計屆時油價將高於90美元/桶(當前布倫特油價為102美元/桶)。投資者對年底油價的加權平均預期為76美元/桶。

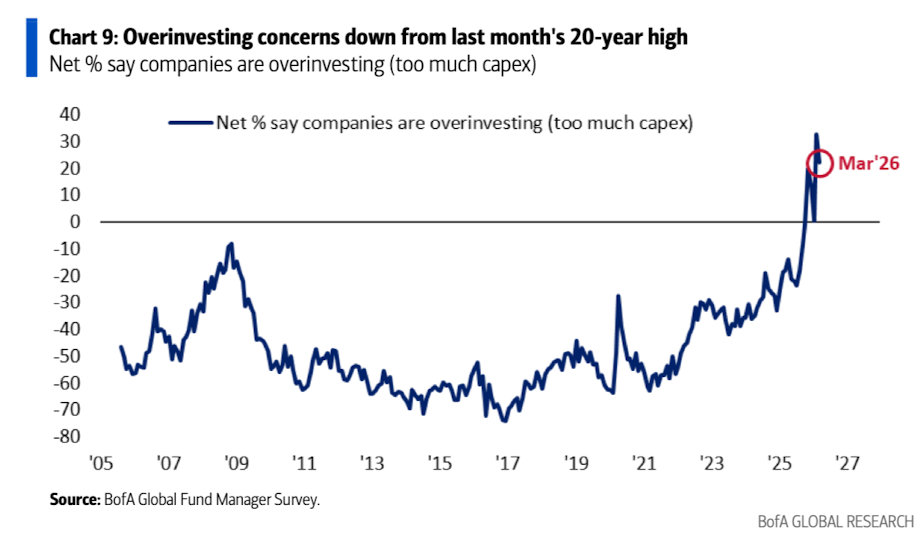

11、淨22%的FMS投資者認為企業當前存在「過度投資」(資本開支過多),低於上月創紀錄的33%。近幾周,市場對AI超大規模企業(hyperscalers)資本開支過度的擔憂已有所緩解。

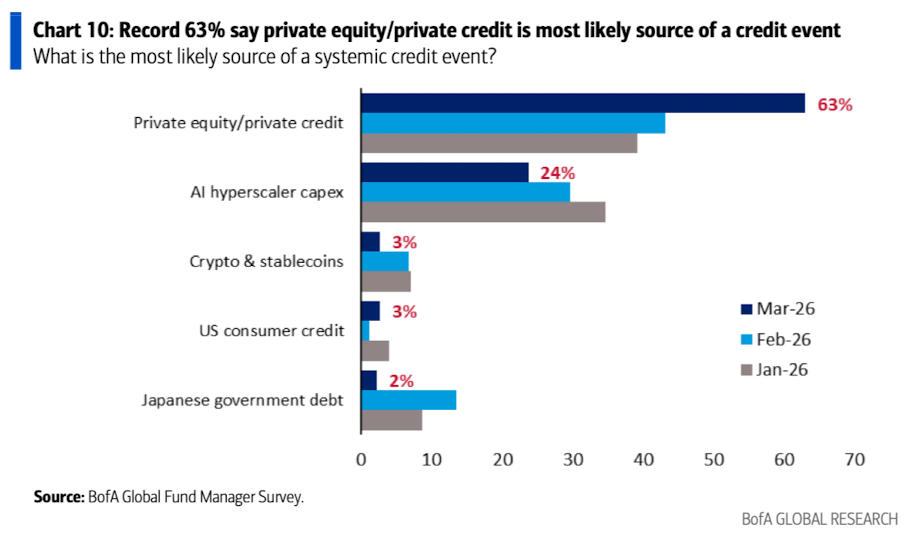

12、當被問及「最可能引發系統性信用事件的源頭」時,FMS投資者連續第八個月選擇私募股權/私募信貸(private equity/private credit)。

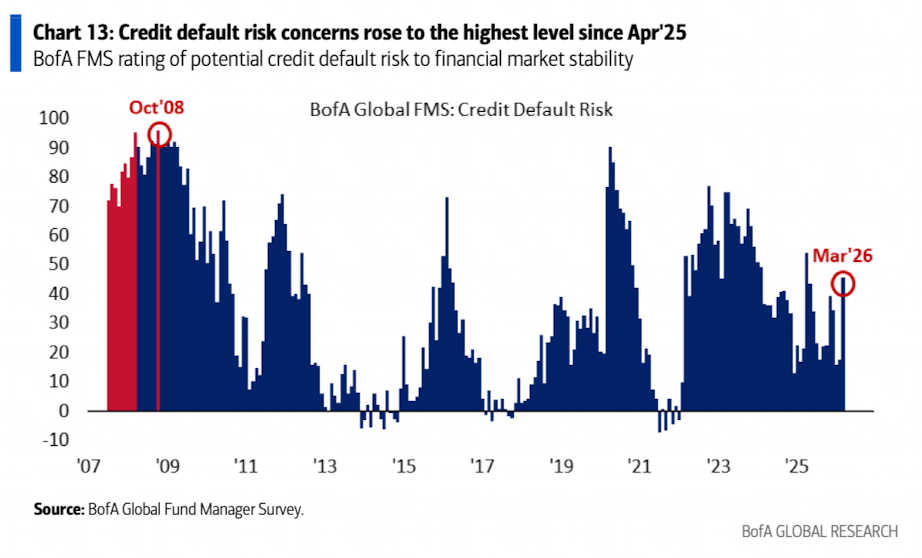

13、3月FMS衡量的信用違約風險急劇上升(淨46%的受訪者表示風險高於正常水平,高於上月的17%),達到自2025年4月以來的最高水平。

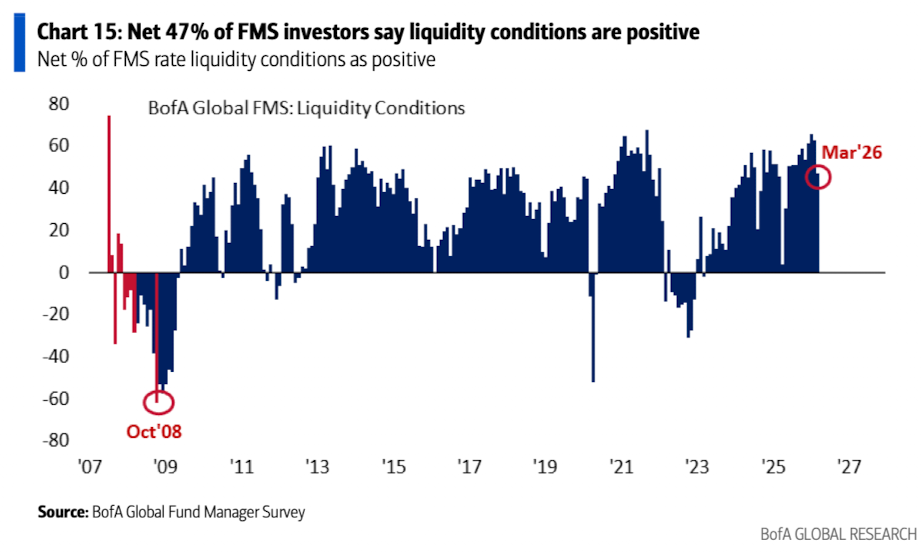

14、且受訪者認為流動性狀況良好的比例為淨47%,雖仍處於正面區間,但已較兩個月前66%的峯值明顯回落,並創下2025年5月以來的最低水平。

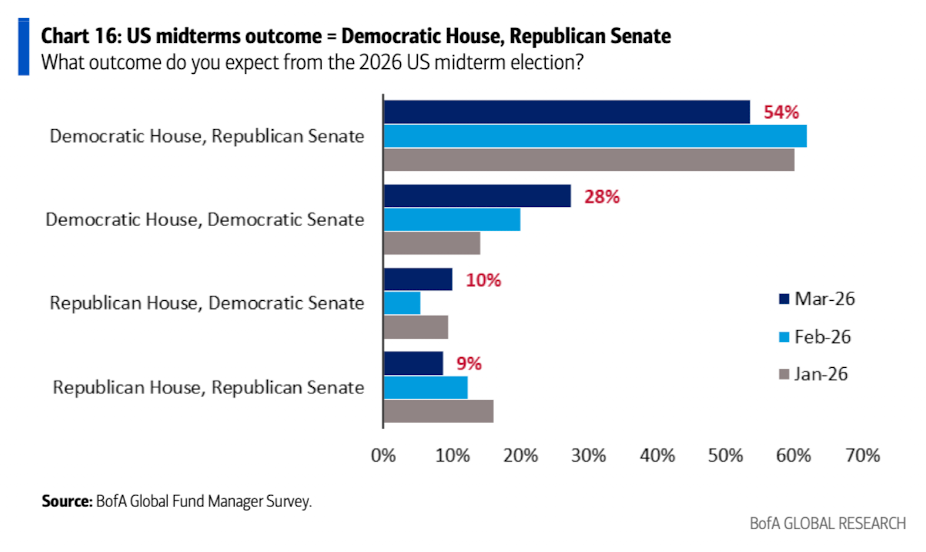

15、當被問及2026年美國中期選舉最可能出現的結果時(目前共和黨同時控制美國衆議院和參議院),FMS投資者認為最可能的情況是民主黨贏得衆議院、共和黨保住參議院(54%持此觀點)。值得注意的是,目前有28%的投資者預期將出現「藍色浪潮」(即民主黨同時贏得衆議院和參議院),遠高於兩個月前的11%。

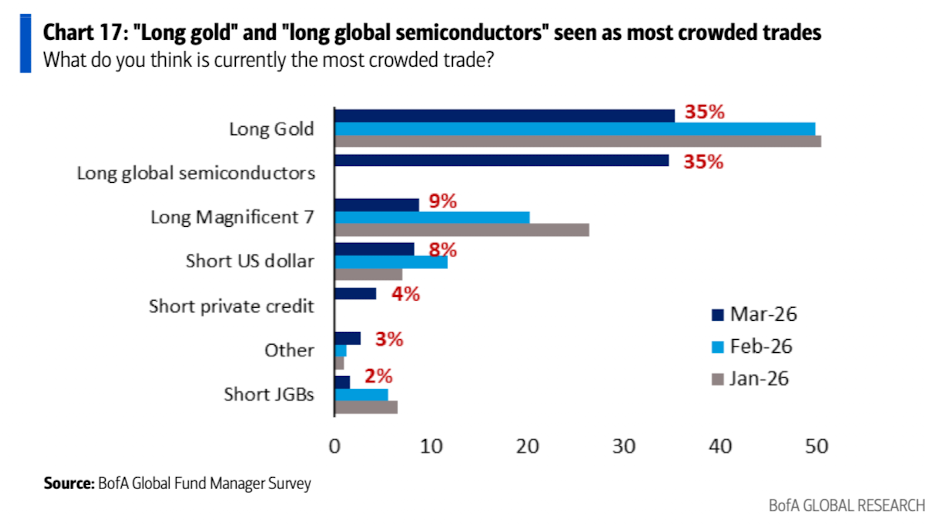

16、3月份最擁擠的兩項交易是「做多黃金」(35%)和「做多全球半導體股」(35%)。僅有9%的FMS受訪者認為最擁擠的交易是「做多美股‘七巨頭’(Magnificent 7)」,遠低於2025年12月54%的峯值。

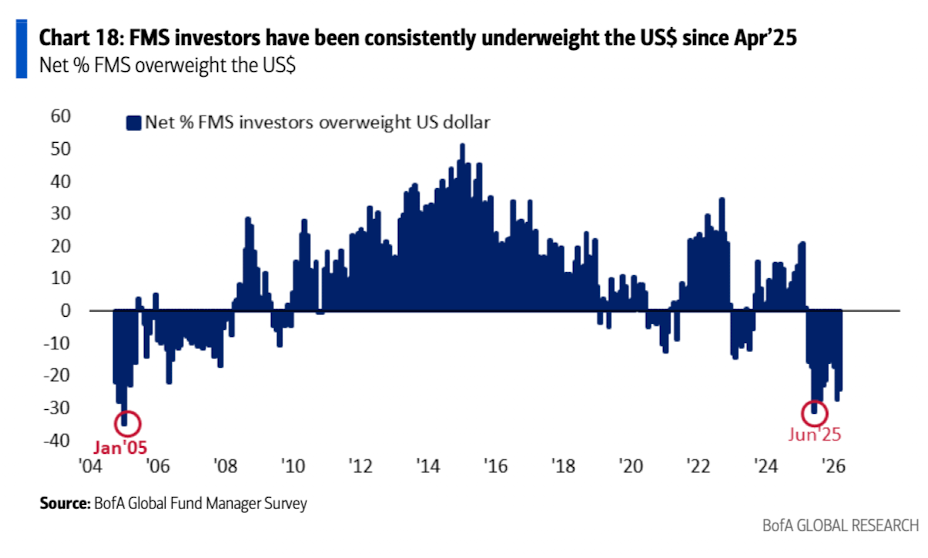

17、仍有淨24%的FMS投資者低配美元,儘管低於上月的28%。在2025年6月,FMS對美元的配置曾達到淨31%低配的歷史低點。

18、FMS投資者對大宗商品的淨超配比例為34%,為2022年4月以來的最高水平。

19、淨53%的投資者超配新興市場股票,為2021年2月以來的最高水平。

20、2026年3月,淨27%的FMS投資者低配可選消費品板塊,為2022年12月以來的最低配置水平。

02

歐洲基金經理視角:

告別歐洲增長加速

1、3月的歐洲基金經理調查(在上周初伊朗戰爭擔憂達到迄今高點時進行)顯示,投資者對歐洲增長前景的預期從戰前的樂觀水平急劇下調。

2、儘管衰退擔憂尚未浮現(淨96%的受訪者認為未來一年歐洲不會陷入衰退,接近歷史高點)。

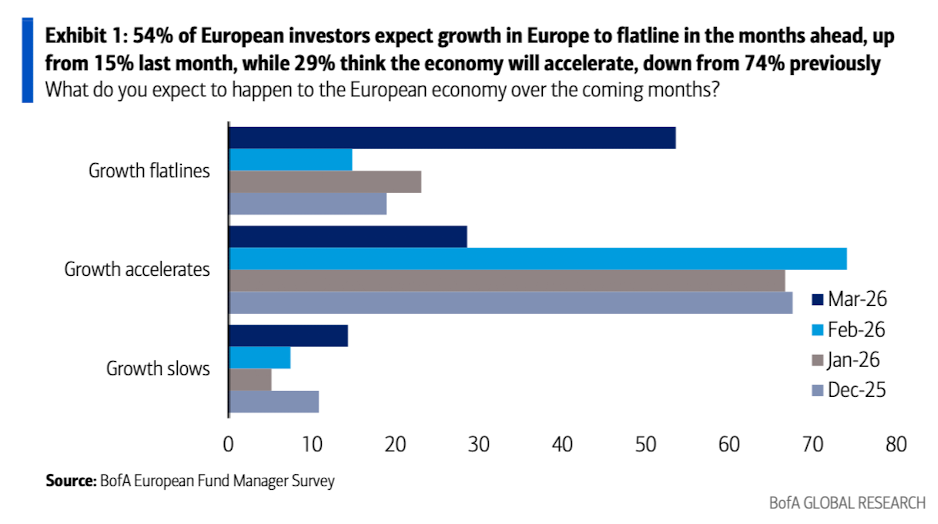

3、但預期經濟將加速增長的比例已從74%驟降至29%,而54%的受訪者認為歐洲經濟增長將陷入停滯(flatlining)。

4、伴隨對歐洲增長預期的下調,通脹預期顯著上升。淨39%的受訪者預計一年後歐洲核心通脹將更高,較此前的11%大幅躍升,達到2022年初以來的最高水平。

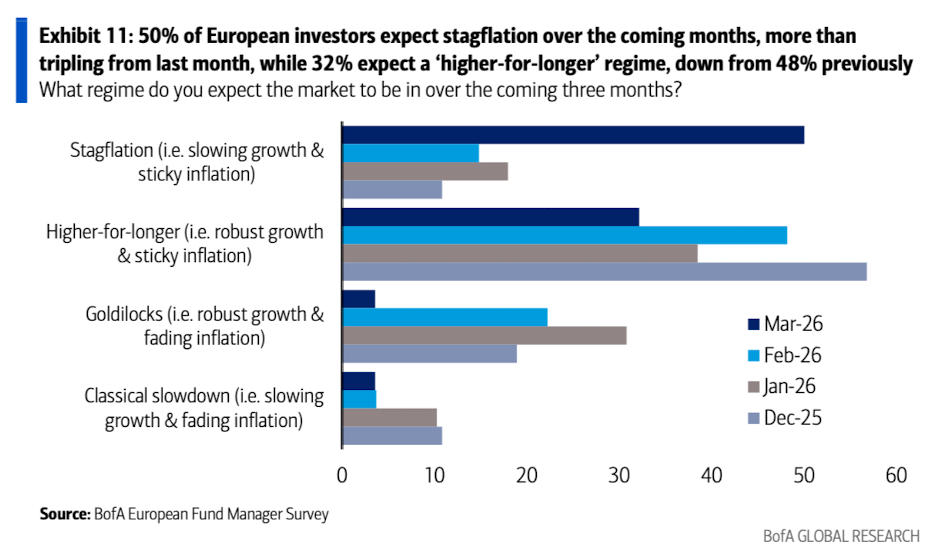

5、因此,「滯脹」已成為未來數月宏觀環境的主流預期(50%,此前僅為15%),而「金髮姑娘」(Goldilocks,即溫和增長+低通脹)情景則幾乎被完全排除(僅4%,而今年早些時候為31%)。

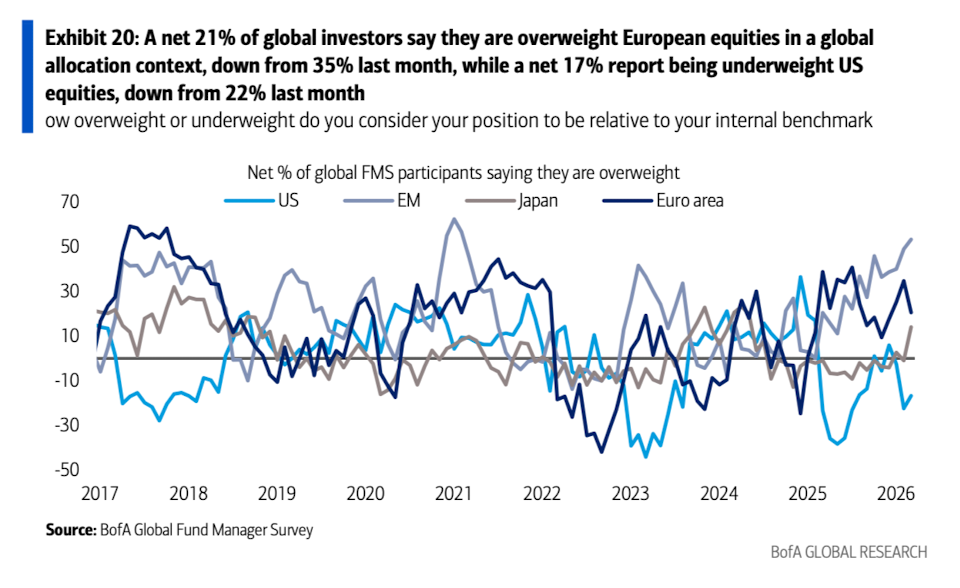

6、市場普遍認為歐洲是本輪伊朗衝突中的相對輸家:全球投資者對歐元區股票的超配比例下降,而其他所有地區配置均有所提升。儘管如此,歐洲仍是該指標下第二受青睞的地區。

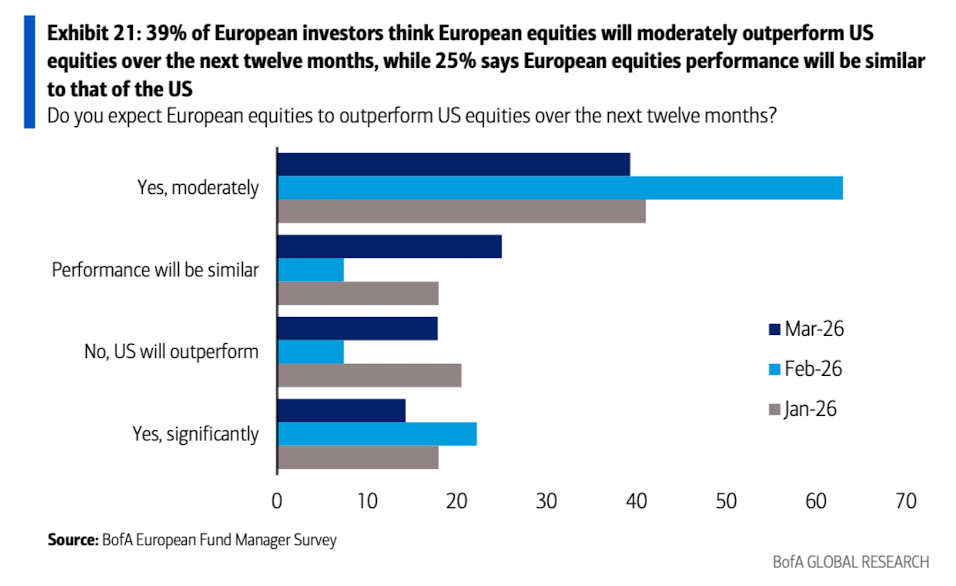

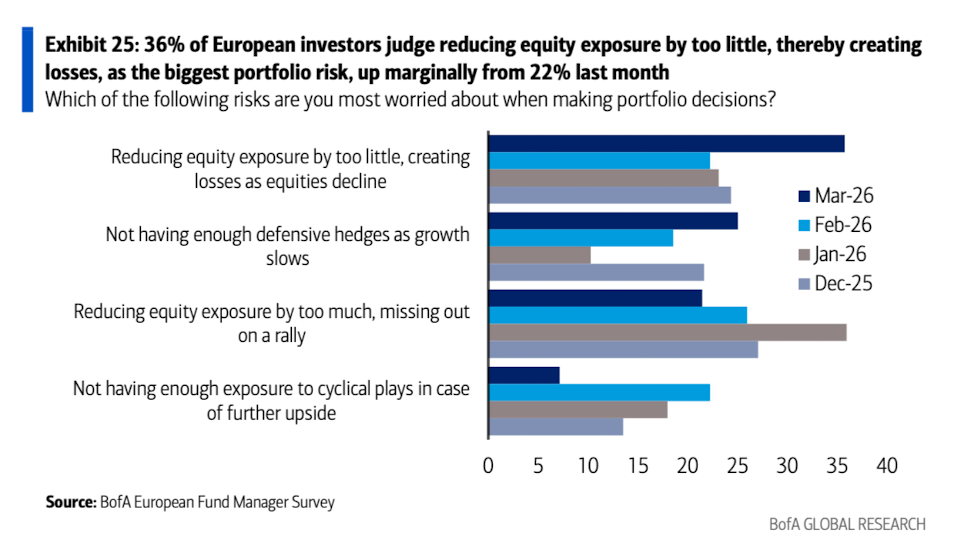

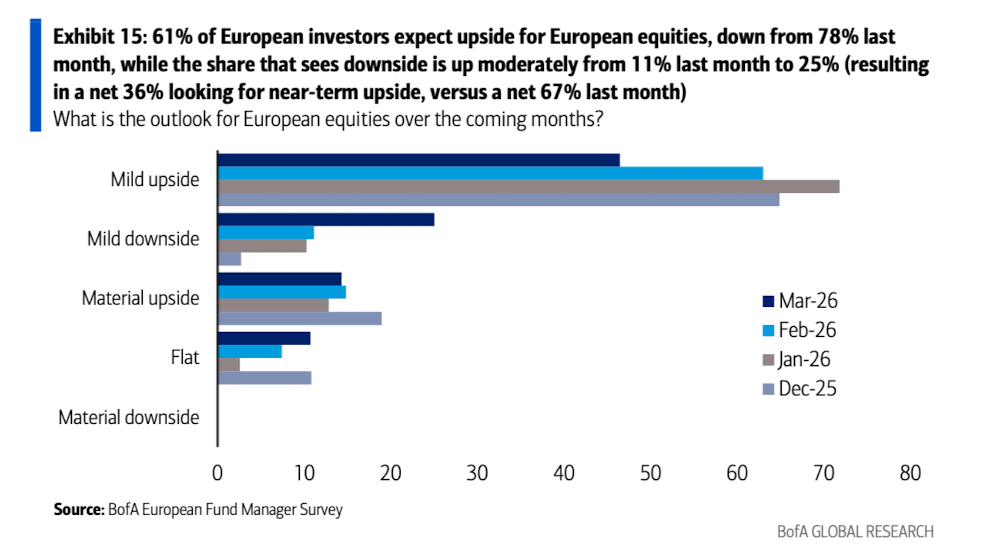

7、目前39%的歐洲投資者認為,未來12個月歐洲股市將溫和跑贏美國股市(大幅低於此前的60%),而25%的投資者認為歐洲股市的表現將與美國股市相近。

8、對歐洲股市的整體看漲情緒雖有所減弱,但並未崩潰。雖然目前投資者更擔心「減倉不足」(此前主要擔憂是「減倉過度」導致踏空)。

9、仍有淨36%的受訪者預計市場在未來幾個月存在上行空間(此前為67%)。

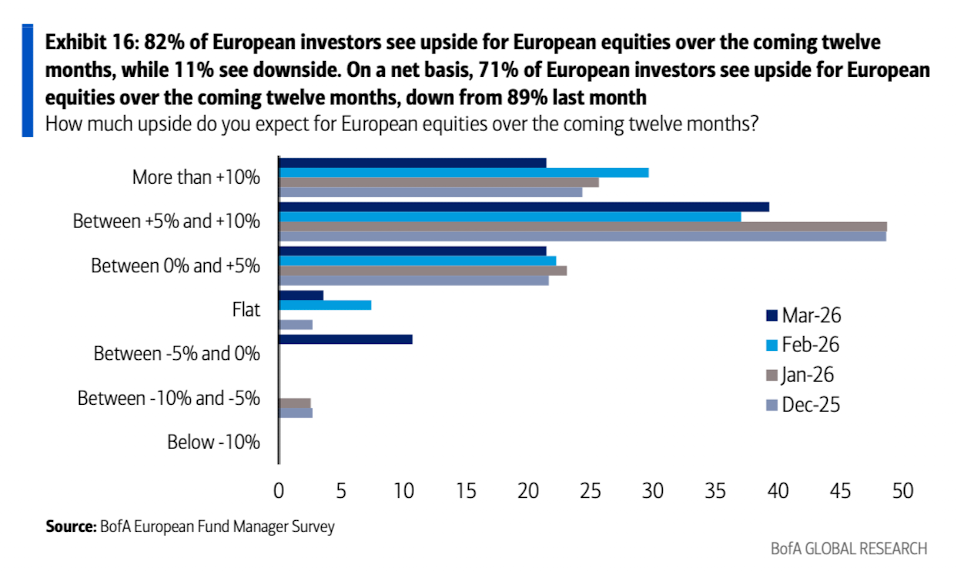

10、展望未來一年,淨71%仍看好上行(此前為89%)。

11、地緣政治風險已躍居市場第一大尾部風險(37%的受訪者提及,此前排名第4);通脹維持第二位;私募信貸風險升至第三位(此前為第五)。AI相關擔憂明顯降溫——「AI泡沫」已降至第五大尾部風險(僅10%提及,2023年12月為38%)。

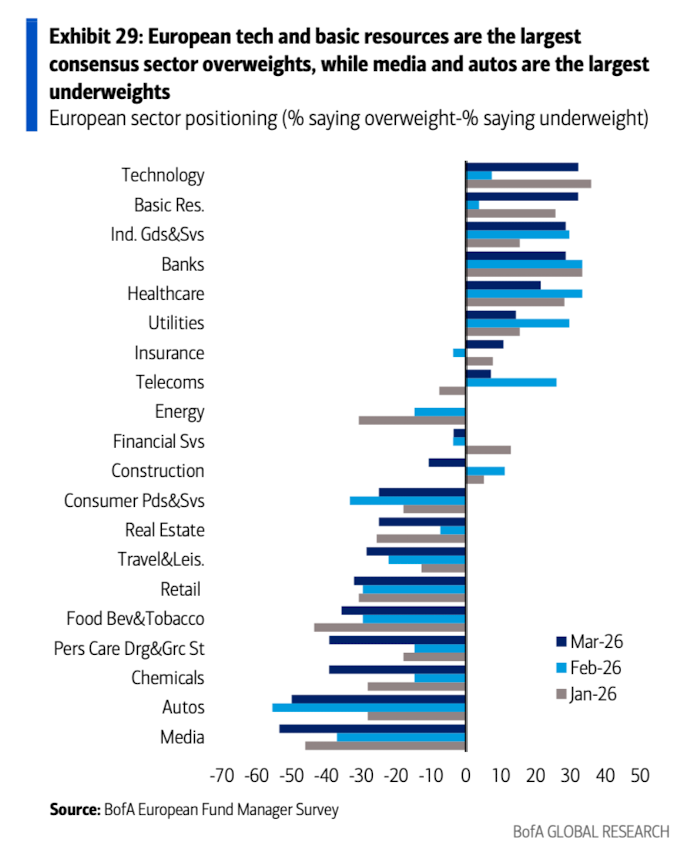

12、科技板塊強勢反彈,成為歐洲最大超配行業(此前排名第7);傳媒板塊則滑落為最大低配行業,反映出市場對AI可能引發技術過時(obsolescence)的擔憂。

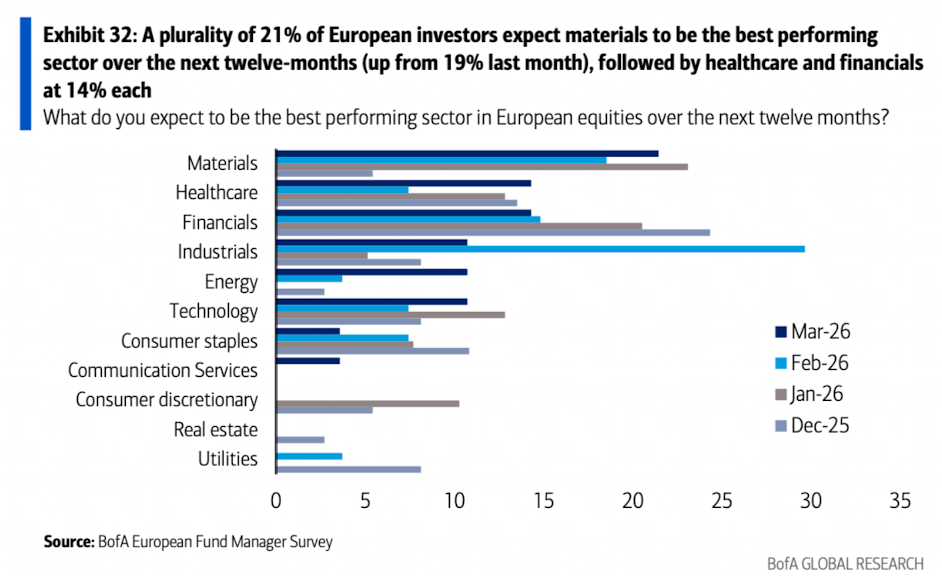

13、展望未來一年,原材料板塊被預期為表現最佳行業,其次為醫療保健;工業板塊則從此前的第一位下滑至第四位。

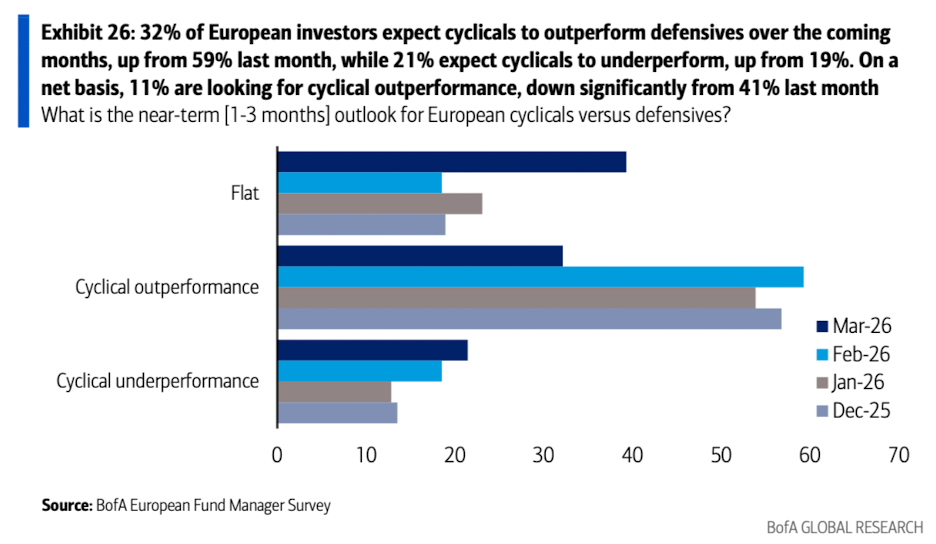

14、整體來看,周期股不再被普遍看好跑贏防禦股——39%的受訪者認為兩者表現將持平(此前59%預期周期股跑贏)。

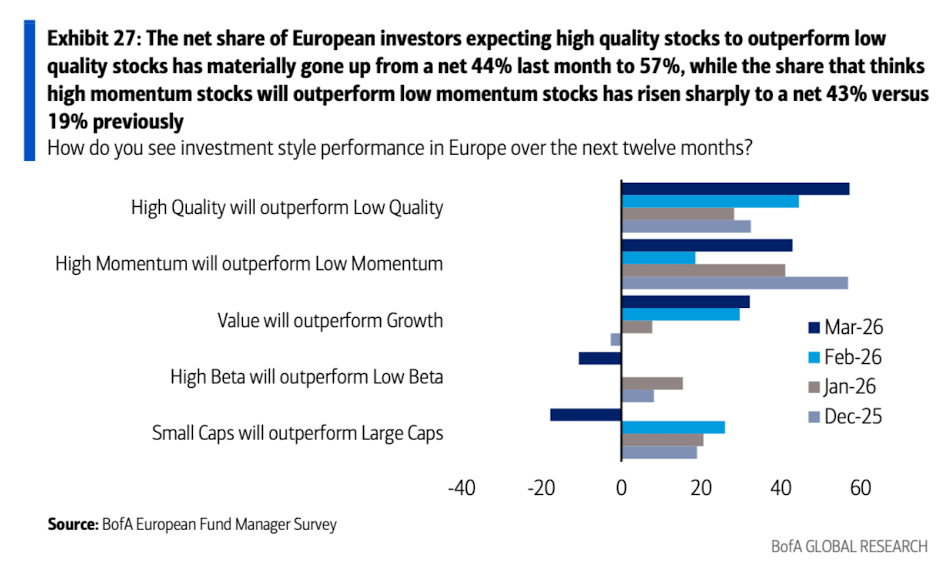

15、同時,高質量股票預計將跑贏低質量股票。

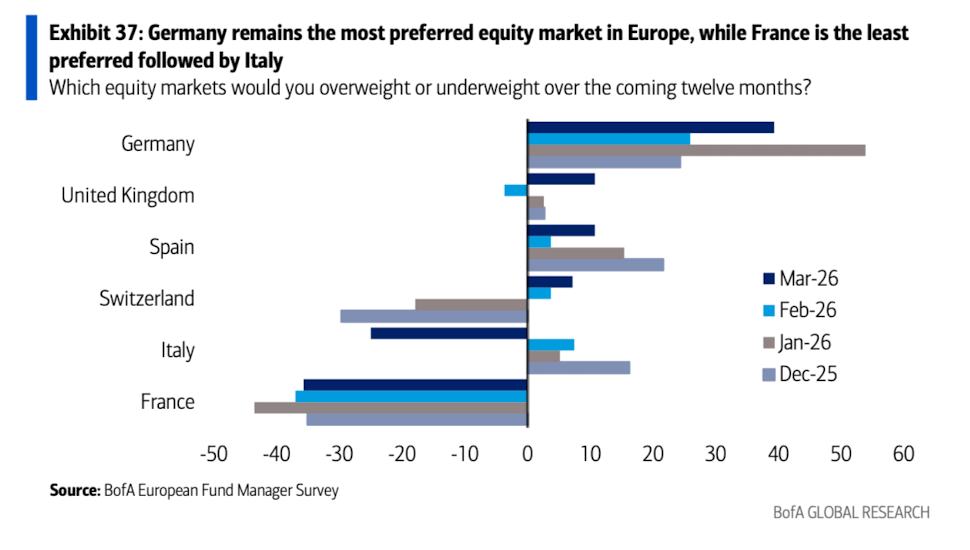

16、投資者最偏好的市場仍然是德國,英國則升為第二。

三、亞洲基金經理視角:走向滯脹

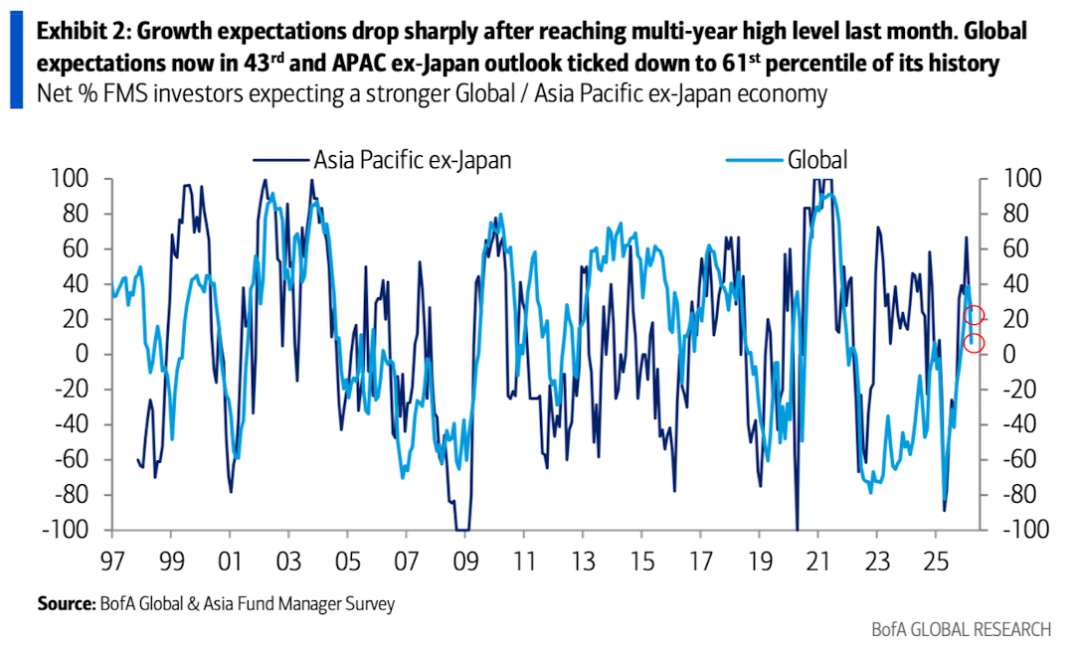

1、3月,隨着伊朗衝突爆發,全球增長預期急劇走弱。亞太地區(不含日本)的前景也在1月觸及兩年高點後小幅回落,因受訪者下調了對區域內石油進口依賴型經濟體的增長預期。

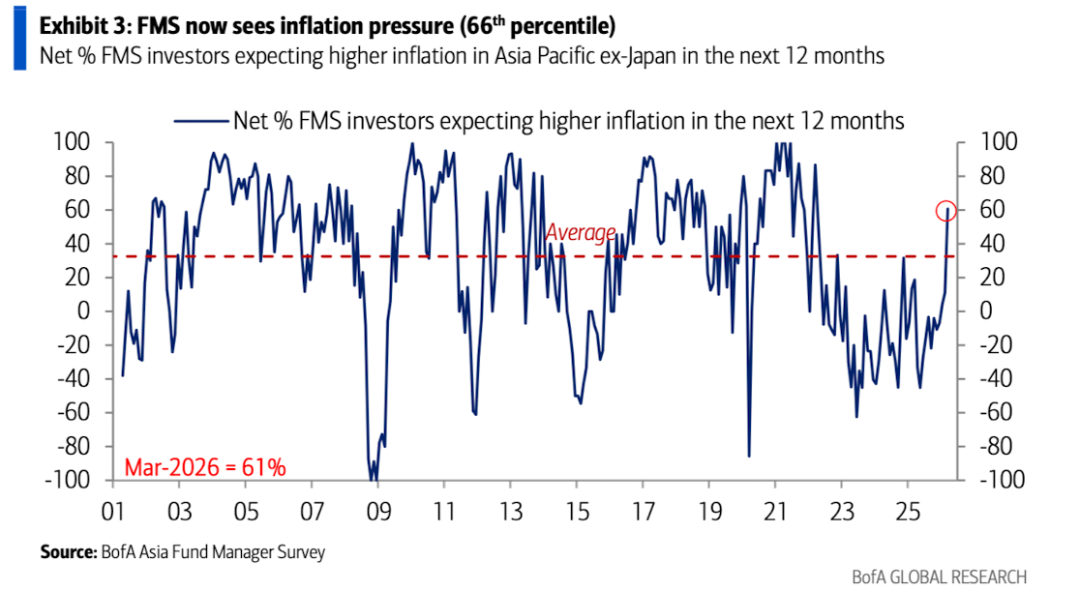

2、通脹預期已躍升至歷史分佈的第66百分位,遠高於上月的第31百分位。

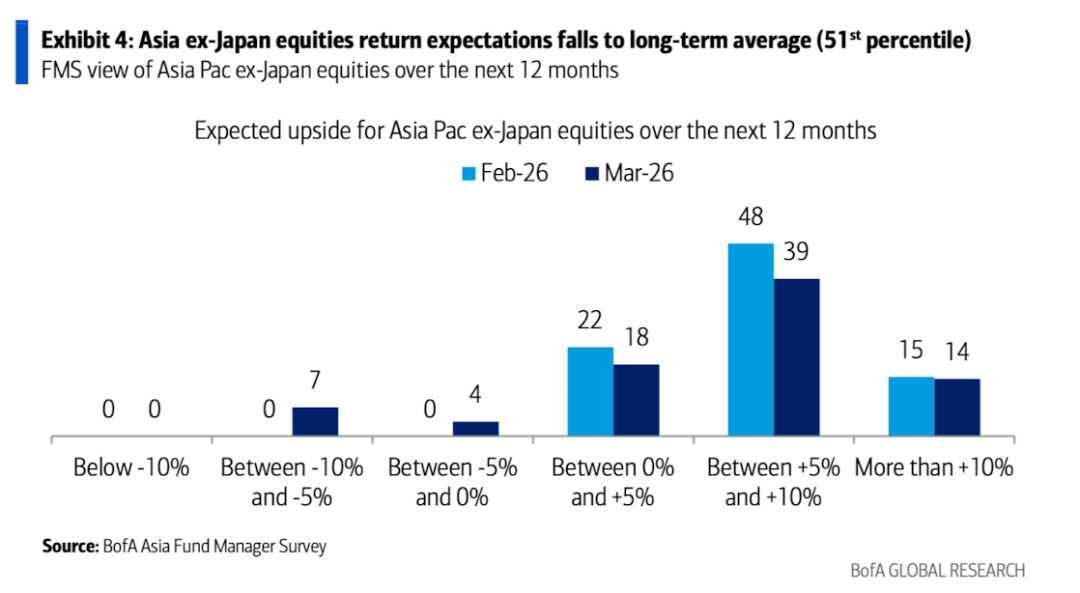

3、亞太(不含日本)股票的回報預期驟降至歷史第51百分位(上月為第90百分位),因市場預計衝突將拖累企業盈利,且儘管股價近期回調,估值僅被視為「合理」,缺乏吸引力。

4、儘管地緣衝突引發市場動盪,日本仍是投資者首選,自2023年10月被納入區域配置以來持續位居榜首。澳大利亞和東盟(不含馬來西亞)排名墊底。印度情緒依然疲弱,但配置維持中性,受益於相對更具吸引力的估值。

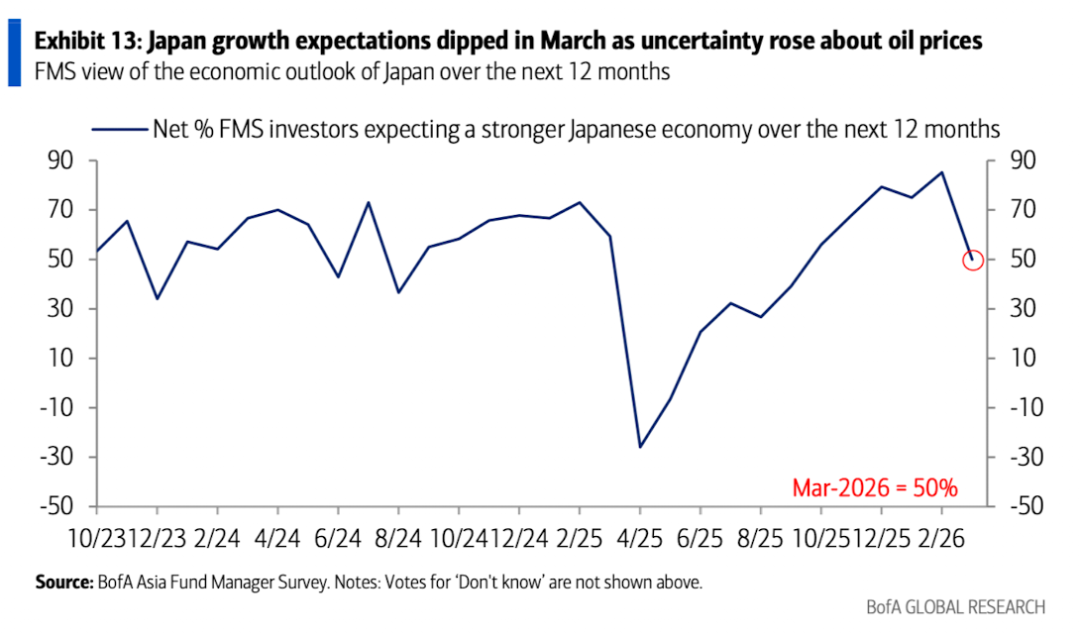

5、雖然FMS對日本增長前景有所放緩。

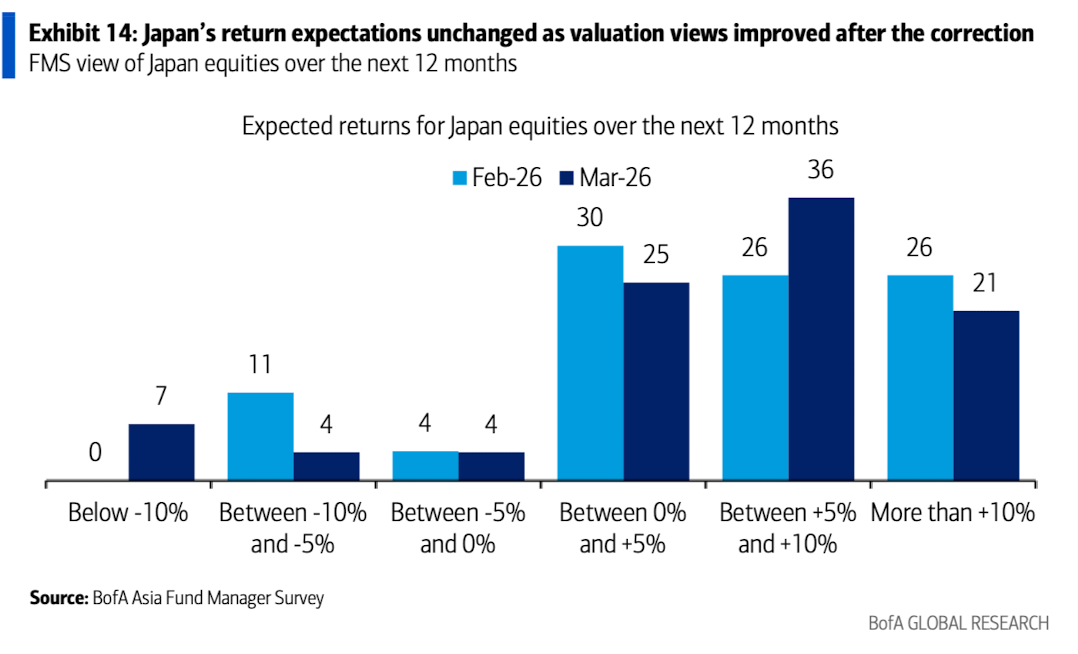

6、但市場對其回報預期保持不變——因回調後估值吸引力提升。

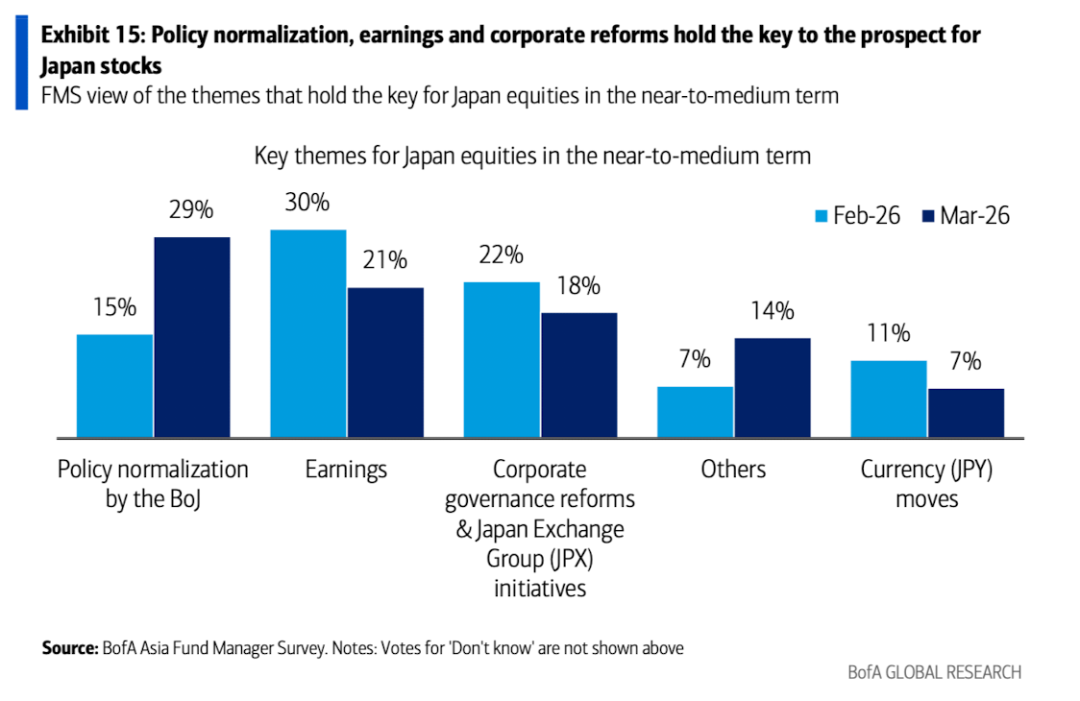

7、貨幣政策正常化正成為投資日股關鍵主題,油價上漲推高了通脹預期。

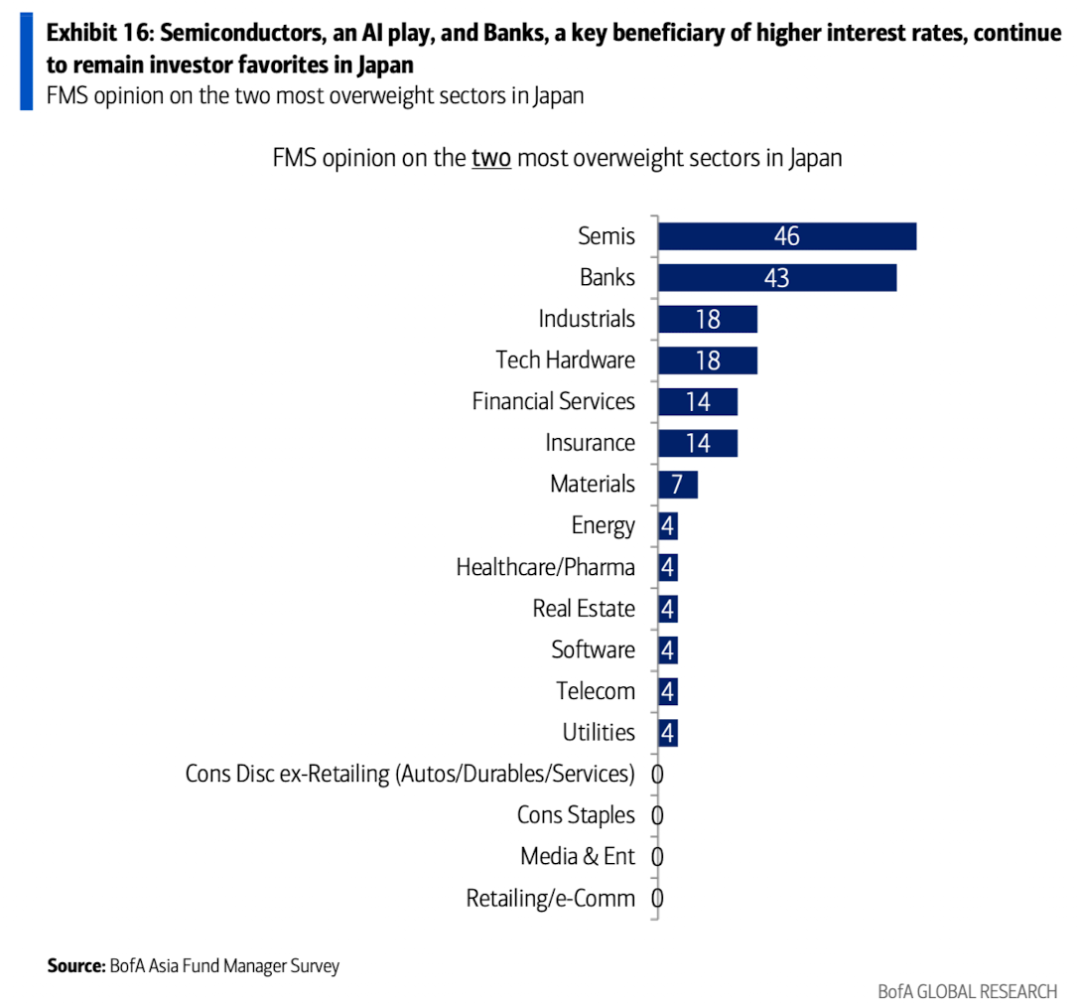

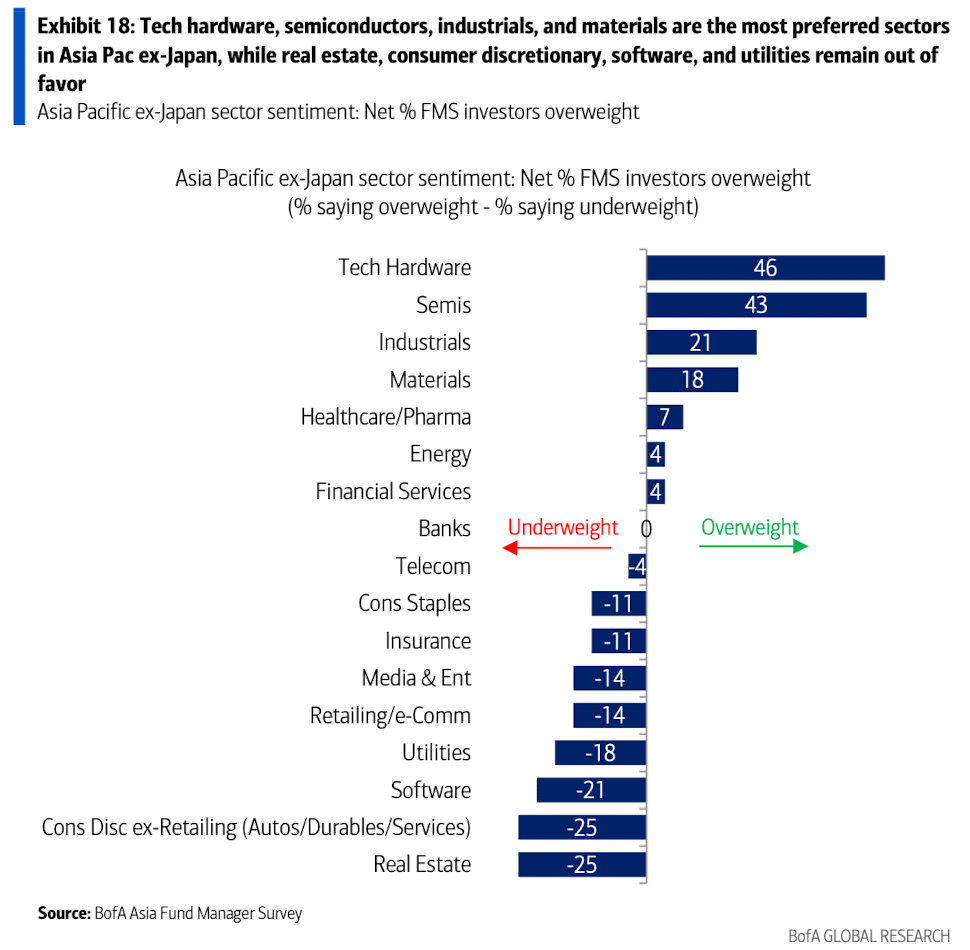

8、半導體和銀行仍是首選行業。

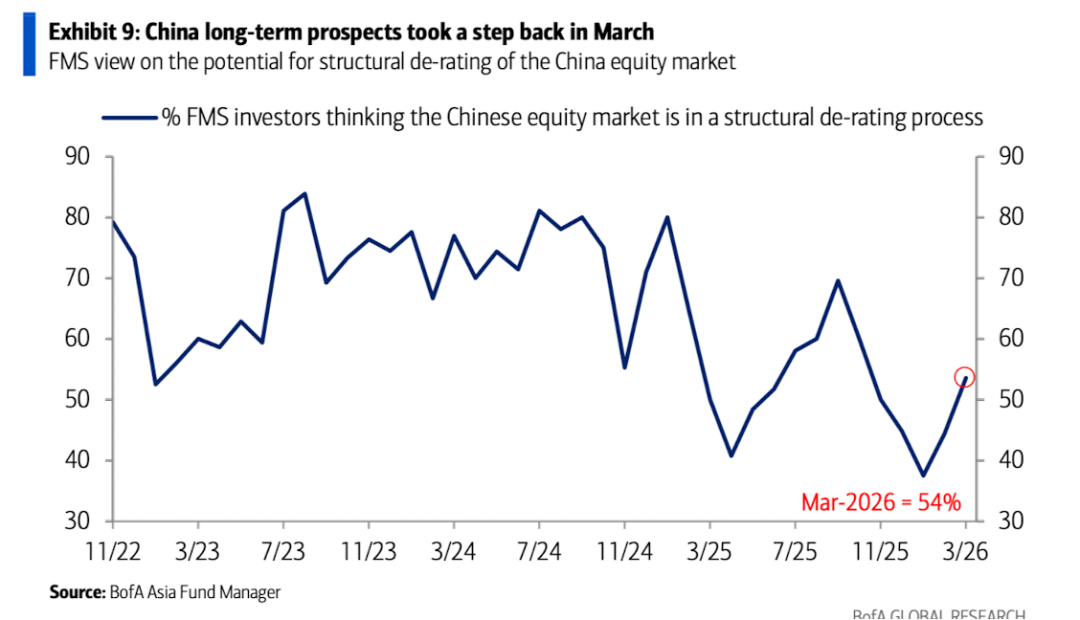

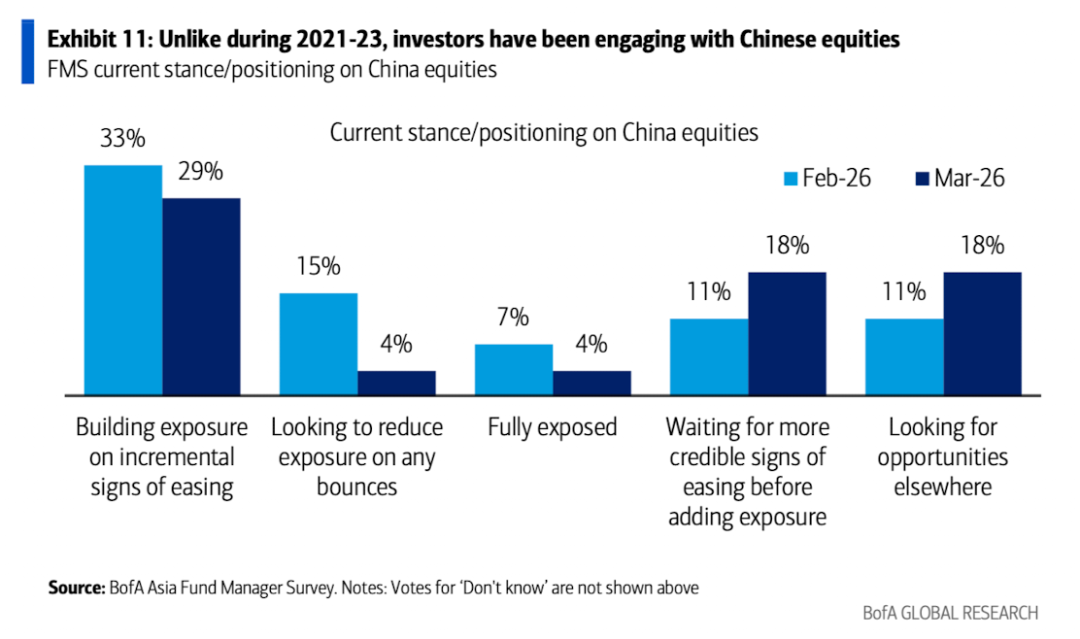

9、FMS預期中國經濟增長勢頭將進一步放緩。

10、「長期結構性挑戰」的敘事再度浮現。

11、投資者已削減配置,等待更可信的政策寬鬆信號,並將目光轉向其他市場。

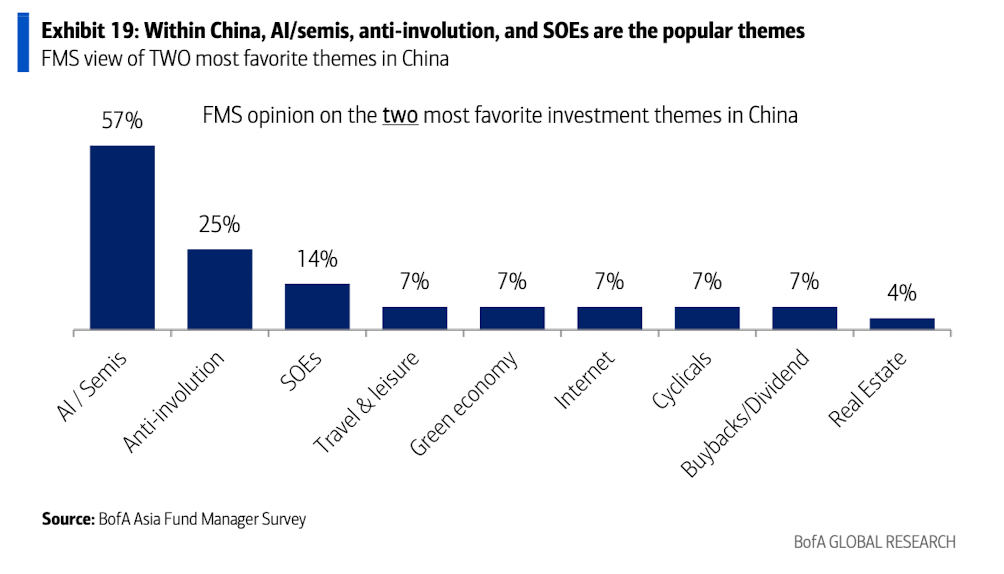

12、AI與半導體仍是中國市場的主導主題。

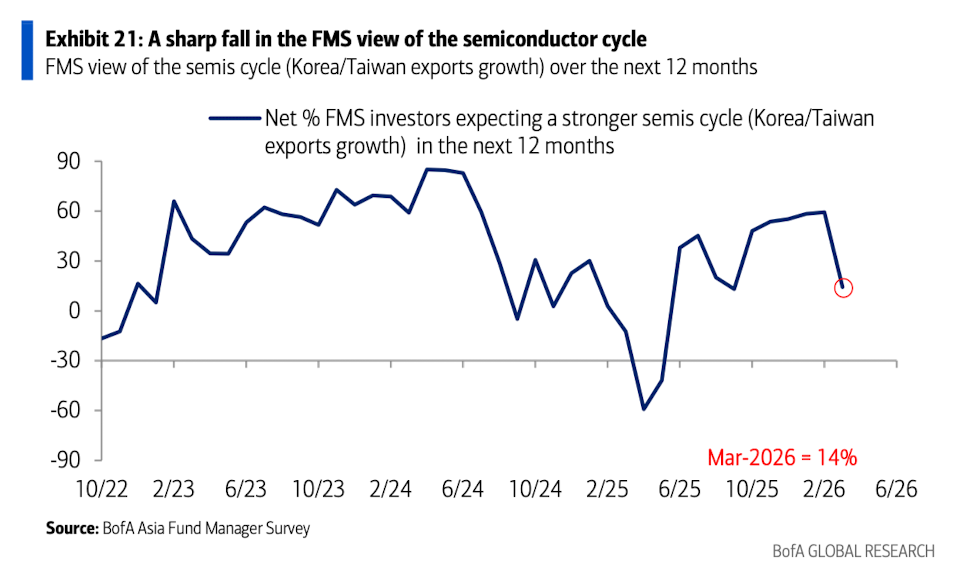

13、除日本外,亞洲投資者對台灣和韓國仍持積極看法,儘管對AI周期復甦的預期有所降溫。

14、行業層面,科技硬件、半導體、工業和原材料領先;房地產、可選消費和軟件則表現落後。

【特別聲

【特別聲明】本文來源衛斯李的投研筆記,作者DionysusG。文章的觀點和立場並不代表本公衆號的觀點和立場。此文版權歸原作者所有,其他第三方若要轉載此文章請事先聯繫溝通,未經授權的轉載都視為侵權。

2026年3月27日,由撲克財經旗下撲克風控官主辦的「撲克財經TGW大宗商品可信貿易創新論壇」將在上海啓幕。本次論壇聚焦行業最迫切的合規與風控痛點,匯聚產業、金融、法律、稅務及科技領域的專業力量,為企業在新時代重構風控邏輯、夯實交易信用提供可落地的路徑指引。

會議價值

政策與合規雙驅動

釐清監管紅線,識別孖展性貿易風險,構建合規防火牆。從司法判例到交易結構設計,幫助企業避開看不見的「陷阱」,讓每一筆貿易經得起穿透式審查。

金融工具與風控實踐融合

從主體信用到「物的信用」:深入探討數字倉單、資產穿透技術的真實落地場景,解析「脫核」供應鏈金融的創新模式與銀行准入標準,為中小企業開闢無需核心擔保的孖展路徑。

園區生態賦能產業鏈協同

依託中瑞紫金大宗貿易產業園的平台優勢,鏈接產業、資金與物流資源,推動可信貿易生態的構建。參會企業不僅獲取知識,更可對接園區服務體系與潛在合作伙伴。

會議信息

舉辦時間:2026年3月27日,13:30–18:00

舉辦地點:中瑞紫金大宗貿易產業園丨上海市寶山區逸仙路1199號

參會方式:審核制報名,謝絕空降。

報名聯繫:撲克大福13022101580(微信同)

人數限定:80人(鎖定席位,報滿即止)

參與方式

從規模到質量,從信用到信任,大宗商品貿易的底層邏輯正在重構。

這場論壇想做的,不是給出標準答案,而是與你一同探討:在監管與市場的雙重約束下,如何讓每一筆交易都經得起推敲,讓每一噸貨物都成為可信的資產。

2026年3月,上海,期待與你見面。

報名諮詢13022101580

(電話同微信)