來源:中信建投證券研究

文|錢偉

美伊衝突後,金價走弱,可以從4個維度理解:(1)歷史經驗顯示,地緣衝突爆發後,金價表現整體較弱,下跌甚至是常態,其上漲更多發生在衝突爆發前。(2)黃金對美股的對沖作用,並沒有想象的強,實際上,近年來,金價與美股正相關性較高,在當前美股下跌的背景下,持有黃金並不能提供保護。(3)短期來看,美元指數和美債收益率上升,對金價也構成一定打壓。(4)黃金在年初上漲猛烈,波動率一度飆升至歷史高位,短期市場對其情緒或有所顧忌。

後續金價轉向可關注三個因素:(1)參考兩伊戰爭後金價跌幅的歷史極值,當前或還有5%下跌空間;(2)美股企穩,為整體市場情緒修復奠定基礎,或需衝突緩和;(3)波動率繼續修復至正常水平。

3月19日,黃金價格跌超5%,降至4600美元/盎司以下,美伊衝突爆發以來,金價持續走弱。

黃金是過去一年最亮眼的資產之一,同時也被廣泛視為優秀的避險資產和全球格局重塑下的獲益品種,但是,在美伊衝突爆發以來,金價累計下跌超過10%,如何理解黃金近期的疲弱表現?

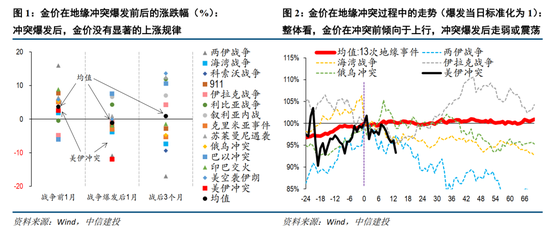

(1)歷史經驗顯示,地緣衝突爆發後,金價表現整體較弱,下跌甚至是常態,其上漲更多發生在衝突爆發前

與直覺相反,地緣衝突並非是金價的有利催化。覆盤歷史上重大的、與中東地區相關聯的地緣衝突事件,結果顯示:衝突爆發前1個月,金價上漲的概率較高,平均漲幅接近4%;但衝突爆發後的3個月,金價的走勢差異性極大,沒有明顯的收漲特徵,甚至在1個月內下跌的概率更高,平均表現轉為下跌。

如果考察區間走勢,也可以明顯看出類似特徵:金價在衝突之前整體方向上行居多,衝突爆發後陷入震盪;與中東局勢更為密切幾次衝突,如伊拉克戰爭、海外戰爭、兩伊戰爭、俄烏戰爭等,金價在衝突後走低概率較高,其中,兩伊戰爭後金價跌幅曾達到15%。

究其原因,可能有二:一是,戰爭爆發後,整體市場的風險偏好大幅下降,且可能出現流動性衝擊,此時黃金也會遭到拋售;二是,衝突爆發前,金價已經實現上漲,衝突後利多落地。

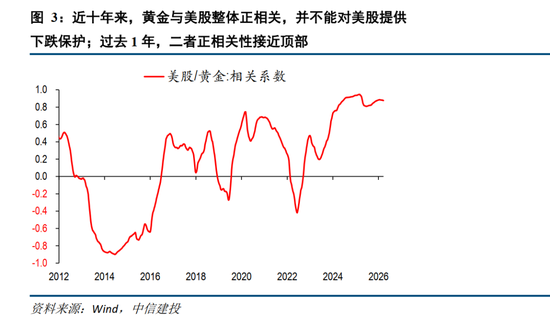

(2)黃金對美股的對沖作用,並沒有想象的強,實際上,近年來,金價與美股正相關性較高,在當前美股下跌的背景下,持有黃金並不能提供保護

金價和標普500的歷史相關性顯示,其在2013-2015年前後曾長期維持負相關,但近十年來,負相關性已經基本消失,逐漸轉為正相關居多,尤其是2025年,二者正相關性甚至達到1附近。這意味着,在美股出現重大風險時,黃金並不能起到對沖作用。美伊衝突爆發後,美股和全球股市承壓明顯,這可能也是金價無法被催化的原因之一。

背後邏輯可能也源自流動性視角,權益出現下跌時,整體流動性緊張,拋售黃金可能也被作為獲取流動性的一種手段。

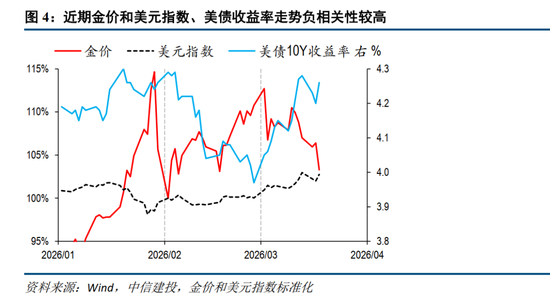

(3)短期來看,美元指數和美債收益率上升,對金價也構成一定打壓(但未必是主邏輯)

雖然傳統的美元和利率邏輯,無法解釋過去幾年的黃金走勢,但在特定的短期窗口內,還是會產生一定影響。近期,美元指數上漲明顯,美債收益率接近前高,傳統框架下對黃金形成明顯利空。

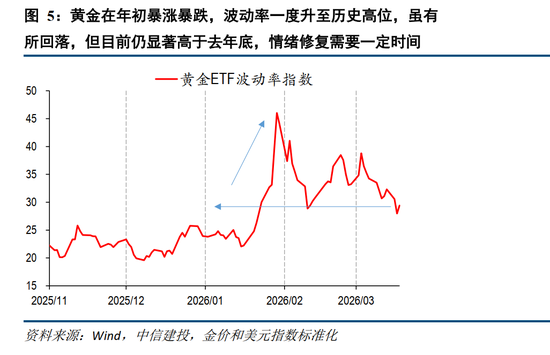

(4)黃金在年初上漲猛烈,波動率一度飆升至歷史高位,短期市場對其情緒或有所顧忌

金價是年初漲幅最大和回撤最大的品種之一,波動率一度升至歷史高位,此後雖有所回落,但目前仍顯著高於去年底,顯示市場對其後續走勢仍有一定分歧。在衝突背景下,風險偏好整體較弱,市場對其態度或有所保留。

(5)後續展望:重新介入黃金,可關注三個因素

由於黃金的長期敘事邏輯仍沒有證僞,中期市場還是傾向於做多,短期保持謹慎的同時,可以關注潛在的介入時點,跟蹤三個因素:

第一,參考兩伊戰爭後金價跌幅的歷史極值,當前可能還有5%左右下跌空間;

第二,美股企穩,為整體市場情緒修復奠定基礎,這可能需要衝突出現緩和跡象;

第三,波動率繼續修復至正常水平。

美國通脹上行超預期,美國經濟增長超預期,導致聯儲局貨幣政策繼續收緊,美元大幅升值,美債利率上行,美股繼續下跌,商業銀行破產危機,以及新興市場出現貨幣和債務危機。美國經濟衰退超預期,導致金融市場出現流動性危機,聯儲被迫轉向寬鬆。歐洲能源危機超預期,歐元區經濟陷入深度衰退,全球市場陷入動盪,外需萎縮,政策面臨兩難。全球地緣風險加劇,中美關係惡化超預期,大宗商品、運輸出現不可控因素,逆全球化程度進一步加深,供應鏈持續被破壞,相關資源爭奪惡化。

責任編輯:王珂