3月18日,來自華爾街金融巨頭高盛的首席美國股票策略師本·斯奈德(Ben Snider)在採訪中表示,儘管金融市場不確定性仍然高企,美股市場基準股指之一的標普500指數以及更廣泛美國股市指數在未來6到12個月的「長期牛市走勢」仍然非常健康。

在當地時間周二接受媒體採訪時,斯奈德反覆強調,儘管投資者們正在艱難應對新一輪全球地緣政治緊張局勢,但包括美股在內的全球股票市場基本面層面的盈利增長趨勢依然完好無損,並且建議策略佈局從周期股轉向AI超級龍頭。此外,儘管私募市場規模不斷增長,但是斯奈德認為美國公開股票市場的流動性和深度仍然在全球範圍無可匹敵。他表示,鑑於今年日程上可能會有數宗大型IPO,投資者們「還不應急於否定公開股票市場」。

高盛策略師們的投資策略重心似乎正在從「追逐周期彈性」轉向「回到高質量龍頭,尤其是受益於AI資本開支與AI商業化前景的核心科技股」,但這不是簡單粗暴地全面拋棄周期股,而是一種階段性的風格再平衡。 高盛認為在當前階段,與其押注高波動的周期擴散,不如優先配置能穿越波動、同時仍享受盈利上修的高質量龍頭。

除了高盛之外,來自摩根士丹利的首席股票市場策略師邁克·威爾遜目前也明顯屬於看好美股中長期牛市曲線的看漲陣營,更準確地來說,他與來自高盛的斯奈德都在堅定押注未來6到12個月仍處於盈利擴張和長期牛市的中後階段。

此外,來自巴克萊、摩根大通、Oppenheimer以及德意志銀行的華爾街頂級策略師也強調儘管短期劇烈波動仍未完結,但是傾向認可美股長期牛市邏輯仍然堅挺,巴克萊更是強調,美國股市正釋放出近一年來最強烈的買入信號,該機構認為近期這輪拋售潮最糟糕的階段可能已經過去。這些華爾街金融巨頭普遍強調,美股市場強勁盈利增長趨勢、散戶資金流入、波動性重置以及季節性利好等積極因素即將發揮重要作用,支撐美股長期牛市。

高盛高呼標普500指數長期走勢「非常健康」,建議從周期股轉向「AI超級龍頭」

「顯然,當前的不確定性非常高,」斯奈德表示。「但如果我們把目光放到未來6個月、12個月,標普500指數(SP500)和更廣泛美國股市的盈利增長軌跡看起來仍然非常健康。」

這位華爾街頂級策略師指出,自去年年底以來表現良好的圍繞某些周期股的交易主題,其重大機遇窗口趨於關閉。儘管股票市場可選消費板塊和部分工業細分板塊在10月至1月期間經歷了周期性加速趨勢,但斯奈德認為,投資者們現在應該把目光投向別處。「我們認為,尤其是這些周期交易主題,正在進入最後期階段,。他在採訪中表示。

斯奈德建議,投資者們應從周期股、小盤股以及低質量的高貝塔股票轉向基本面更加穩定且受益於AI大浪潮的大型科技公司以及AI算力領軍者們。他建議轉向那些「資產負債表更強勁、利潤率更高」的那些受益於AI投資主題的科技公司,並指出,儘管低質量的高貝塔股票在最近幾個月的劇烈波動行情中因技術交易層面帶來的機遇而表現優異,但當前市場環境更青睞基本面強勁的持倉。

斯奈德強調,長期受益於AI投資熱潮的大型科技巨頭們以及包括台積電、博通、美光以及安費諾、Lumentum在內的全球AI算力產業鏈領軍者們仍然是頗具有吸引力的投資細分賽道,他指出,全球範圍愈發強勁的人工智能資本開支是其中一個最主要的驅動因素。

他表示,「AI資本開支(AI CapEx story)這一火爆的投資主題與敘事邏輯」一直是「近年來投資者們確信度最高,並且最具資金流入持續性的交易主題」。他反覆提到AI相關支出預測被大幅上調,這將使那些從相關投資中獲得利潤的公司長期受益。

標普500指數在過去三年累計上漲約30萬億美元的「超級牛市行情」,很大程度由全球最大規模科技巨頭們(即美股七大科技巨頭)所驅動,同時也在很大程度上由那些大幅受益於全球範圍AI算力基礎設施超大規模投入的芯片公司們(比如美光、台積電與博通等)、存儲產品三巨頭(閃迪、西部數據與希捷)以及電力系統供應商們(比如Constellation Energy)所強勁推動。

在華爾街巨頭摩根士丹利、花旗、Loop Capital以及Wedbush看來,以AI算力硬件為核心的全球人工智能基礎設施投資浪潮遠遠未完結,現在僅僅處於開端,在前所未有的「AI推理端算力需求風暴」推動之下,持續至2030年的這一輪全球整體AI基礎設施投資浪潮規模有望高達3萬億至4萬億美元。

當模型規模、推理鏈路與多模態/代理式Agentic AI工作負載推動算力消耗呈指數型外擴時,科技巨頭們的資本開支主線更傾向於向AI算力基礎設施集中,全球投資者們可能愈發將圍繞英偉達、谷歌TPU集群與AMD的新品迭代與AI算力集群交付預期的「AI牛市敘事」,繼續錨定為全球股市中最具確定性的景氣投資敘事之一,同時也意味着電力、液冷散熱系統、光互連供應鏈等與AI訓練/推理密切相關的投資主題將跟隨英偉達、AMD以及博通、台積電、美光等AI算力領軍者們在中東地緣政治局勢面臨不確定性之際,仍繼續位列股票市場最火熱投資陣營。

英偉達CEO黃仁勳在北京時間3月17日凌晨的GTC大會上展現出英偉達在AI算力基礎設施領域的「前所未有AI算力創收超級宏圖」,他告知全球投資者們,在Blackwell架構GPU算力強勁需求以及即將量產的Vera Rubin架構AI算力體系更加炸裂式強勁需求推動之下,其在人工智能芯片領域的未來營收規模到2027年(即2025年至2027年)可能至少達到1萬億美元,遠遠高於上一次GTC大會拋出的到2026年實現5000億美元AI算力基礎設施藍圖。

越來越多華爾街頂級策略師力挺美股長牛

來自摩根士丹利的威爾遜表示,穩健盈利、寬鬆貨幣、監管放鬆和更支持性的財政環境正在形成共振,推動自2023年以來的美股長期牛市至少延續至年度。威爾遜補充稱,雖然短期內仍不能排除美股下跌的可能性,但是本輪美股的回調基本來到尾聲階段,比如羅素3000指數中 50%的股票已經較52周高點下跌至少20%。

他還表示,市場的表現「遠遠領先於當前顯而易見的風險情緒」,並且強調今年美股的走勢與去年的早期預警信號類似。然而,他預計此次美股下跌幅度將「明顯小於上一年」,不過鑑於地緣政治緊張局勢,劇烈波動率仍可能在短期內持續。

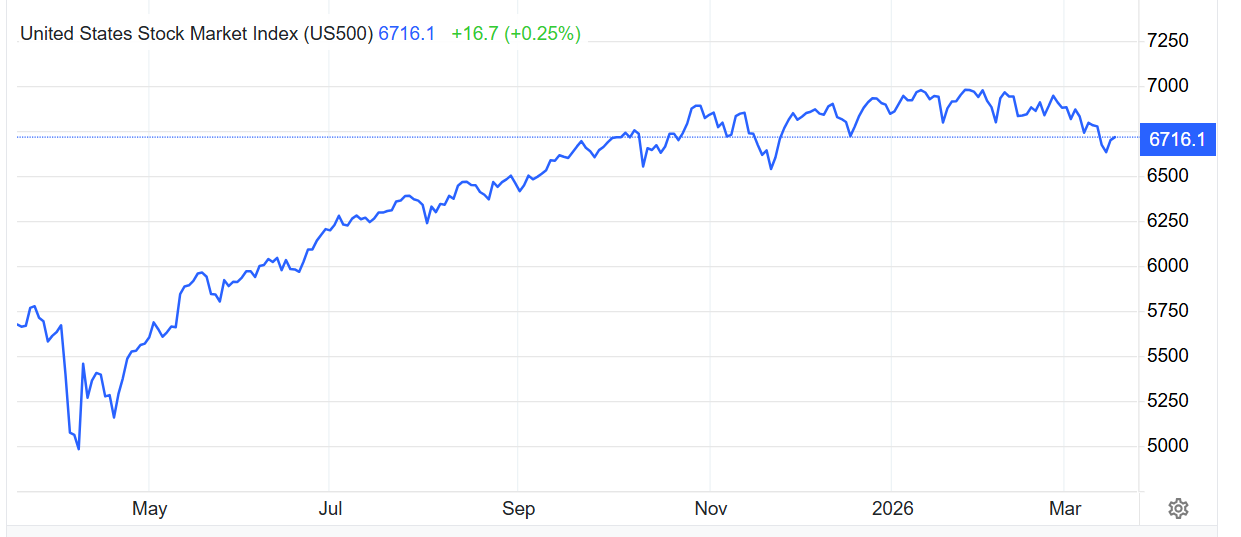

威爾遜表示,「在未來6到12個月仍積極看多美國股票市場」,並維持「標普500指數的年底7800點目標點位」。截至周二美股收盤,標普500指數收漲於6716.09點位。周二,標普500指數上漲0.3%,本周累計上漲1.3%,創下伊朗衝突爆發以來最佳兩日表現,但是距離1月底創下的7002歷史最高點仍然有顯著距離。

基於六個月維度的基本面修復邏輯,威爾遜的核心市場軌跡假設顯示:這輪油價衝擊更像霍爾木茲海峽物流受阻帶來的風險溢價,而不是持久性的供給坍塌;若未來數月局勢像俄烏衝突初期那樣逐步穩定下來,那麼美股市場將重新返回由盈利定價的牛市軌跡而非地緣風險定價。支撐他中期樂觀看漲立場的重要支柱包括:市場盈利增長的擴散趨勢仍在、美國相較亞洲和歐洲更具能源獨立性、資本開支稅收激勵與居民減稅能大部分對沖高油價衝擊。

來自巴克萊銀行的全球股票戰術策略主管阿爾特曼(Alex Altmann)周二在研究報告中表示,他長期跟蹤的股票擇時指標(BETI)隔夜跌至-8.3,創下去年4月特朗普關稅風波以來的最低水平。該指標觸及了一個在歷史上標誌着股票「極具吸引力」的入場點。因此他選擇加入華爾街日益壯大的樂觀陣營,認為近期這輪拋售潮最糟糕的階段可能已經過去。

BETI指標整合了市場內部結構、倉位、情緒及宏觀經濟數據等19項輸入變量,旨在識別股市的戰術性拐點。歷史數據顯示,該指標高於+7時,預示未來回報不佳;低於-7時,則對應股市反彈的有利環境。巴克萊數據顯示,自2015年以來,當該指標落在-8至-7區間時,標普500指數隨後42天的平均回報率達6.6%,勝率高達92%;基於38次觀測樣本,同期中位數回報率為5.1%。