文/熊逾格

編輯/子夜

新勢力下半場,理想迎來驗收時刻。

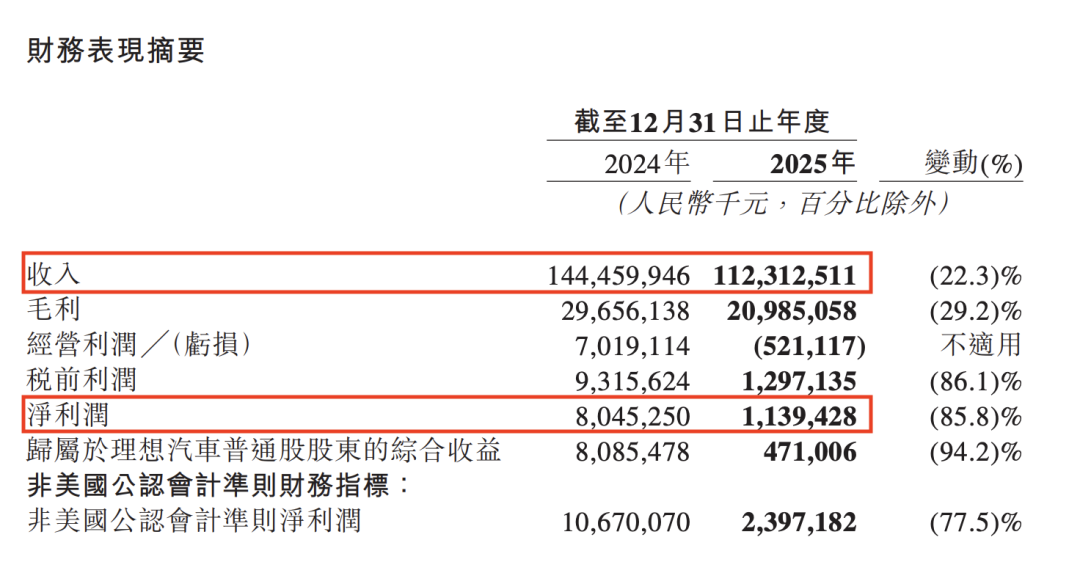

2026年3月12日,理想汽車公布了2025年第四季度及全年財報。財報顯示,理想在2025年錄得1123億元營收,規模維持行業前列,錄得淨利潤11億元,是造車新勢力車企中,唯一一家連續三年營收破千億,持續實現盈利的企業。

圖源理想汽車2025年年度業績公告

春節前夕,理想汽車董事長兼CEO李想在微博上親自宣佈全新一代L9即將在今年二季度上市。其中,被稱為「L9終極版」的L9 Livis旨在為用戶提供「極致體驗」。

這樣一款拳頭產品背後,是理想連續三年、平均每月10億、累計超過330億元的研發投入。

全新一代理想L9,圖源理想汽車官方微博

截止2025年末,理想賬上現金儲備超過1000億元,累計淨利潤超200億元。在持續進行研發投入的情況下,理想仍然稱得上是彈藥極為充足的新勢力車企。

2026年,新能源市場進入競爭深水區,行業分化加速。

過去一年,理想完成了一次主動「蓄力」:財務正循環持續運轉,研發投入連續三年新勢力第一,銷售組織與門店體系完成重建,超充網絡規模居行業第一。

財報中,李想對新一代L9寄予厚望:「2026 年,我們將迎來重要的產品周期」「全新理想L9為用戶帶來代際體驗提升」。

3月過後,揹負理想一路積攢的勢能,號稱「值得等待」的新一代L9,或許註定帶來驚喜。

持續盈利,給了理想「花錢」的底氣

新能源行業不缺敢花錢的企業,缺的是持續花錢的資格。燒錢的同時,企業必須捫心自問:下一輪彈藥從哪裏來?

倘若依賴外部孖展,便意味着每一次大規模研發投入,都要對着資本市場講好故事。在市場情緒熱烈的上行期,這或許並不難。然而,當行業進入下半場,市場呼喚更多實績,這條路便會被堵死。

回顧衆多造車新勢力玩家,不乏前期一路風光無限,卻在窗口期被迫踩剎車,困於資金鍊斷裂,最後黯然退場的例子。

相比之下,理想的處境完全不同。

過去三年,理想累計淨利潤超過200億元,營收持續破千億,是國內新勢力中唯一連續三年整體盈利的車企。

財務上的差距不只是數字,更意味着完全不同的戰略自由度。一家能夠持續造血的企業,能夠支撐的戰略縱深,自然與着眼生存的企業不在同一量級。

圖源理想汽車官網

從盈利,到現金積累,再到支撐大規模研發,造就了理想的產品力領先,隨之而來的銷量與利潤,又促進持續的再投入。

理想過去三年走通了這條路,正循環一旦建立,與持續依賴外部孖展的對手之間,差距會隨時間拉大。

財務健康不是終點,但連續盈利確實給了理想 「不踩剎車」的能力。

理想的錢都花在哪了?

有底氣投入是一回事,把錢花對是另一回事。

2025年,面對增長的難題,理想汽車選擇從車企全面向具身職能企業轉型。在充滿挑戰的一年裏,理想穩穩守住了盈利的底線,並憑藉這份底氣,實現組織架構、銷售渠道、產品矩陣的調整,維持了研發持續投入以及超充網絡的擴張。

研發上,理想2025年全年研發投入113億元,其中AI相關佔50%。

從AI領域研發投入的比例,便可見理想轉型的決心。一般來說,大多數車企的研發預算大頭在動力、底盤、車身工程。一半投入砸在AI,理想更像一家科技公司了。

對於理想來說,全棧自研的技術底座並非一日之功,而是一條綿延多年的草蛇灰線。

2021年,理想啓動整車操作系統自研。那一年,行業裏多數人還在討論「車機要不要用安卓」,沒有太多人把操作系統自研當成重點。

2022年,理想啓動芯片設計,在沒有自研芯片先例的新勢力裏,這個決定顯得有些特別。芯片研發投入周期以年計,失敗風險極高。

2023年,理想基座大模型研發啓動,同樣領先於行業共識。

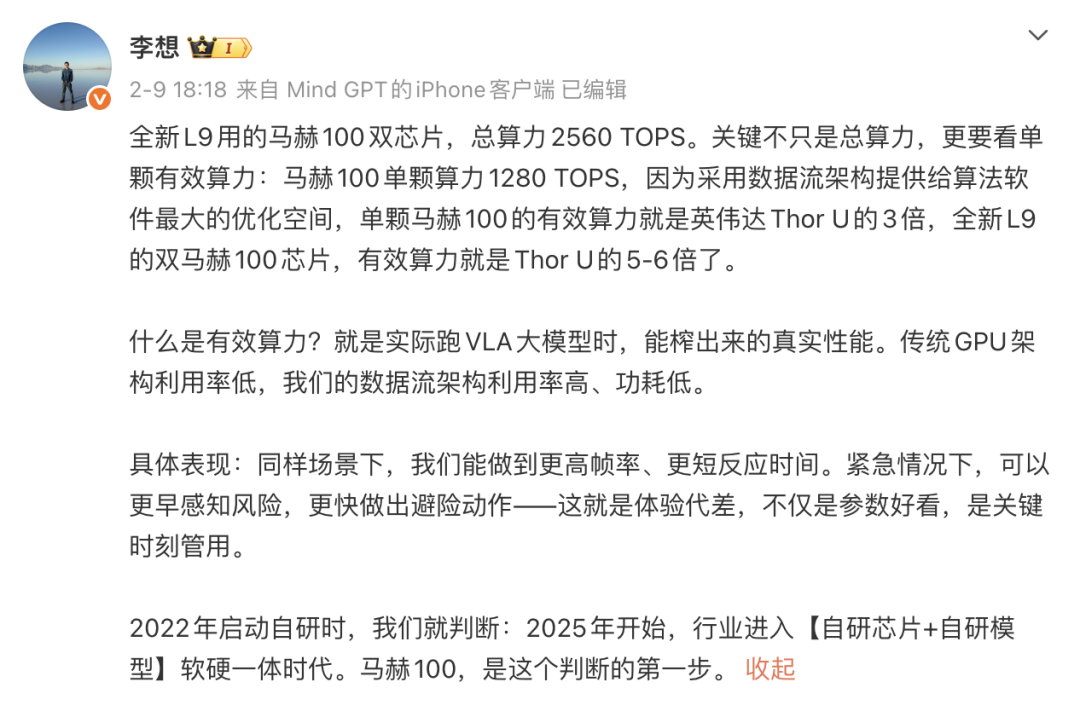

回報已經開始顯現,L9 Livis身上被李想稱為「最強大腦」的自研5nm馬赫100芯片,能夠提供三倍於英偉達Thor-U芯片的有效算力,其背後是完整的三年投入周期,根植於一個不符合行業主流認知的判斷。

圖源李想微博

2025年底,李想親自迴歸一線,介入自動駕駛縱向訓練問題,組織採用更扁平的架構,縮短決策鏈路,迴歸創業公司管理模式。

同時,研發組織也完成了基於具身智能理念的重構:按「基座模型/軟件本體/硬件本體」重新劃分團隊,將芯片與模型研發統一管理,讓感知、決策與執行不再脫節。

組織上,理想完成了銷售體系的系統性重建。

原有銷售體系層級過多,指令傳達變形,問題反饋不上去,層層彙報後數據失真,一線人員處境艱難,優秀的銷售顧問沒有動力留下來。

2025年8月,冒着短期人員流動和執行混亂的風險,理想撤銷五大戰區,壓縮中層管理崗位,改為總部直管23個區域的四層扁平化體系。

改革的效果在數字上可見:一線銷售離職率下降50%,每年少流失大量有經驗的銷售顧問;門店運維滿意度從76%升至94%,接近滿分區間。

2026年2月,理想「門店合夥人計劃」正式落地,以門店為基本經營單元,優秀店長參與派息,目標年收入超百萬,TOP級店長待遇達行業同類崗位的2至3倍。

至此,理想扭轉了傳統的組織架構,讓銷售體系更加成熟。新體制下,店長從執行者變成經營者,一線戰鬥力被激活,一線決策也更加深入消費者群體。

超充與海外,則是理想另外兩條長期路線。

超充網絡是理想投入回報最慢、但護城河潛力最大的方向。

圖源理想汽車官方微博

目前,理想自建超充站超過4000座、充電樁超過20000根,規模居國內新能源車企第一。

建一座超充站,選址、電力接入、設備安裝,成本在百萬元量級,4000座全部建完是一筆數十億元量級的重資產投入。這筆錢短期不會在財報上體現成收益,但超充網絡正在從配套服務演變為獨立收入來源。

今年春節期間,理想超充網絡承接了全國高速充電總量約16%。隨着理想車主基數持續擴大,超充網絡的利用率和商業價值會同步放大。

而在海外,理想在德國、美國設有研發中心,從2025年第四季度起陸續進入中亞、高加索及非洲核心市場,2026年所有車型適配海外銷售。

不難看出,以上幾個方向的投入,回報周期都很長。但即使在艱難的轉型期,理想幾乎沒有放棄任何一條長周期、慢回報的路。這樣的決策,註定為理想的未來提供更多動能。

產品、銷量與下一個十年

長期投入,終究在產品上得以體現。

2026年,是理想過去三年積累的兌現期,集中於增程與純電兩條產線的同步發力。

新一代L9是今年最重要的驗證節點,對於李想來說,它不只是一款車,還代表着理想汽車從「使用對象」到「智能體」的轉變。

一輛車如果只是更好地執行駕駛員的指令,它的上限是一台優秀的工具,但如果它能理解場景、主動響應、持續學習,它就開始有了另一種屬性。

圖源李想微博

在新一代L9中,「L9終極版」L9 Livis售價55.98萬元,搭載2顆自研5nm馬赫100芯片達到2560 TOPS算力,首次在60萬元以內配備800V全主動懸架,以及全球首個「完全體」全線控底盤。

理想選擇在這個價位段把三個環節同時做到全球首次量產,是一張足夠清晰的技術名片,也是一個頗為冒險的賭注。

作為理想增程方面的旗艦產品,L9出色的技術名氣會逐步向下傳導。不少業內人士指出,新L9若能有個漂亮成績,隨後的產品自然便會打通。

在增程方面拿回技術話語權之外,理想的純電產線則守住了基本盤。

2025年,理想汽車共交付新車40.6萬輛,其中第四季度交付10.9萬輛,純電車型的佔比在持續提升。

今年3月,理想i6產能爬升至每月2萬台,與特斯拉Model Y、小米YU7形成主流純電SUV的三強格局。而理想i8則在中大型SUV細分市場拿下第一,NPS得分達88.1分,遠超行業60分至70分區間的平均水平。

李想在財報中提到,「四季度我們在組織效率、供應能力和銷售體系看到積極變化,包括門店效率提升,理想i6產能問題緩解,理想i8銷量回升」。

當下,理想純電產線已經完成了從產能爬坡到口碑建立的階段性任務,為全年銷量提供穩定基礎。

圖源理想汽車官網

「兩條腿走路」的戰略成型,理想也提出新一年目標。

理想聯合創始人兼總裁馬東輝公開表態,2026年理想有信心實現交付量歷史突破。他透露,L系列大改款迴歸精簡SKU,核心配置全系標配5C超充技術。

未來,理想的SKU壓下來,讓每一個價位段只有一個清晰的答案;全系標配5C超充,則讓每一個新車主都享受到理想超充網絡的價值。

如今,理想的財務正循環支撐技術、產品、渠道的長期投入,再用投入換來真正可防禦的競爭壁壘。全新一代L9的發布,是這套邏輯最直接的驗證。

它不僅是一款旗艦車型的換代,而是理想用三年時間兌現的技術承諾:這一次,理想準備好了。

(本文頭圖來源於理想汽車官網。