【文/觀察者網專欄作者 陳經】

今年政府工作報告將物價漲幅目標定在2%,在不斷呼籲老百姓消費的當下,有些人表示不理解。

對此,政府工作報告起草組成員、國務院研究室副主任陳昌盛在國新辦吹風會上解釋道,「從消費者角度,價格低一點當然歡迎,這樣有限收入能買更多東西。但如果價格總是走低,商家東西賣不出去,企業就會減少投資、減少僱人——作為消費者,同時又是勞動者,就業和增收的壓力就來了。」

無獨有偶,在兩會召開前的2月2日,《求是》雜誌刊發了一篇特約評論員文章《積極推動物價合理回升》,開宗明義指出,物價問題關係經濟社會發展全局,與更好的就業形勢、更高的工資水平緊密相關,物價需要合理回升,要積極推動這一進程。

針對近年來我國物價階段性低水平運行的現狀,文章提到了「物價越低越好」的認知誤區,指出物價持續走低會形成「低物價、弱預期、少消費、企業低利潤、居民低收入、弱預期、少消費、低物價」的惡性循環。低物價導致企業銷售價格和利潤持續下降,實際利率上升加重償債壓力,抑制長期投資意願。物價過低侵蝕財政稅基,加重實際債務負擔,可能導致常規貨幣政策失效。

這和陳副主任解釋的「最終是希望通過採取一系列措施,使得價格目標得以實現,進而使得‘三個口袋’都有所改善——居民就業增收改善、企業利潤有所改善、政府財政狀況有所改善」,意思是一樣的。

年前還發生了外國人把中國當作「廉價天堂」蜂擁而來的現象,也暴露了我們內需不足的問題。筆者對此也思考多年,我國在全球極為獨特的低物價體系,到底要去向何方?

一、基建與製造業全球佔比

2020年以來的全球經濟變化,確認了「中國是低物價社會」的基本認知。之前一些輿論還會認為發達國家某些消費品類比中國便宜,但一輪全球通脹後,下面這個判斷應該得到公認了:

中國的現代社會生活成本是全球最低的。

有些國家補貼後的大餅、燃油等單項物價開支是比中國低,但與中國的現代化生活品質差距很大;在全球任何其它地區,過上現代化生活需要的開支均遠高於中國社會。美國通脹與「斬殺線」、香港北上消費潮、免籤中國旅遊熱,多個新聞熱點都在證明這一點。

筆者以為,「中國現代生活成本全球最低」有着深刻的經濟學原理,其原因並未被中國與全球輿論充分認識到。如一些輿論認為,中國生活成本低的最大原因是平均工資低,這種觀點也符合一些直覺觀察,低價享受服務則提供服務者的收入不會高。

平均工資遠低於中國的國家多得是,現代生活成本卻普遍要高得多,如手機、家電、汽車、電力、日用品等價格遠高於中國,有時甚至接近發達國家。在發展中國家裏,中國現代生活成本最低、同時收入最高,是全球唯一特例。各國普遍的情況是,想過現代生活,但又缺乏工業基礎、物流成本高、進口依賴,「越窮越貴」。

從支撐現代生活的基建與物質基礎看,中國有不少項目超過發達國家,有的在人均意義上甚至領先全球。以下是一些中國全球佔比較高的基建項目,均為2025年最新數據:

·高鐵營業里程達到5.04萬公里,佔全球70%

·高速公路里程18.4萬公里,全球佔比40%

·地鐵等城市軌道交通1.1萬公里,全球佔比40%

·隧道總里程約7.1萬公里,全球佔比40%-50%

·世界最高橋前500名中國439座,佔比88%

·公共充電樁471.7萬個,私人充電設施1537.5萬個,佔全球75%-80%

·4G基站719.2萬個,5G基站為483.8萬個,佔全球60%-70%

·港口貨物吞吐量183.4億噸,佔全球50%;

·內河貨運量51億噸,全球佔比70%,長江、珠江、京杭運河水系全球前三,長江超外國全部內河船道總和。

這些優秀的交通基建,支撐了中國一些全球佔比極高的消費數據。如2025年快遞業務量1990億件,約佔全球66%;2025年新能源汽車國內銷量1387萬輛,佔全球65%;外賣訂單量日均穩定有1.5億單,全球佔比50%-60%。

以上不少數據項還在高速增長。如高鐵營運里程2035年預計將達7萬公里;總投資超6000億元的平陸運河、江淮運河、湘桂運河、浙贛粵運河、漢湘桂運河、荊漢運河六大「超級運河工程」,將進一步強化內河航運優勢,多個內陸省份水運成本將接近海運,沿江等於沿海。

我們可以直觀感受到,中國通過多項全球佔比40%-70%的交通基建(高鐵、隧道、港口、運河、充電樁等),支撐了數種佔全球50%-70%的現代消費市場,如電商、新能源汽車、快遞、外賣等等。中國特色的「基建、物流、消費」的超級閉環,在全球遙遙領先。中外對比,中國生活便利,不少項目都與這些基建、消費相關。

與超大規模基建相應,中國還有全球規模最大的製造業。以下是一些中國全球生產佔比可觀的大類製造業產品,2025年數據:

·手機15.4億台,全球佔比約70%

·新能源汽車1664萬輛,全球佔比70%

·空調2.67億台,全球佔比80%;冰箱1.09億台,全球佔比60%;洗衣機1.25億台,全球佔比42%;彩電 2.03億台,全球佔比65%

·太陽能電池832GW,全球佔比90%

·鋰電池1755.6GW,全球佔比80%

·船舶完工5369萬載重噸,全球佔比56%

·電動自行車5490萬輛,全球佔比66%

·玩具300億件,全球佔比70%-75%

這些佔比極高的製造業產出,又是以全球佔比50%-95%的鋼鐵、水泥、煤炭、有色金屬、化纖等工業產品為基礎的。還有電力能源基礎,2025年中國工業用電量6.64萬億度,全球佔比50%。

可以得出結論,中國基建與製造業能力極強,多項大類製造業商品對應的是全球需求,不僅是國內消費。產能全球佔比如此巨大,是因為要向全球出口,多個產品類別在全球都沒有對手,或份額領先第二10倍以上。

2025年中國製造業順差約2萬億美元,但貨物貿易順差僅為1.19萬億美元。這是因為中國是多類大宗商品的最大進口國,以下為各類大宗商品中國進口占全球總貿易量的比例,均為2025年最新數據:

·原油5.78億噸,全球佔比25%-27%

·天然氣1.28億噸,全球佔比25%-30%

·鐵礦石12.95億噸,全球佔比75%-80%

·大豆1.1183億噸,全球佔比60%-65%

·銅礦砂3031萬噸,全球佔比55%-60%

·白銀礦191.7萬噸,全球佔比85%-90%

·鋁土礦2.01億噸,全球佔比75%-80%

·鋰精礦775.15萬噸,全球佔比75%-80%

·稀土礦10萬噸,全球55-60%

除了原油與天然氣買家衆多,中國佔比不高外,其它都是50%-90%的極高佔比。各國要出口大宗商品原材料,基本上中國都會是無可匹敵的最大買家。近年來順差大增,與這些大宗商品進口紛紛到頂有關,份額不太容易增長了,除非業界發生了大事。如2025年進口鋁土礦2.01億噸,增長26.72%仍很可觀,是因為進口幾內亞鋁土礦1.49億噸,增長35.65%,港口與鐵路基建好了。

看看這些震撼的產量與進口占比,西方輿論炒作的「中國因內需不足轉向出口」的悲慘敘事便不攻自破。製造業產出全球佔比高到中國這個程度,匹配的會是全球需求,還對資源國出口有決定性的拉動作用。中國的角色是製造業的「全球生產者」,為全球生產,還需要從全球進口大部分可貿易的資源。這就好比說德國、日本是汽車業的「全球生產者」,但談論其內需不足是可笑的,主要是為外國生產。

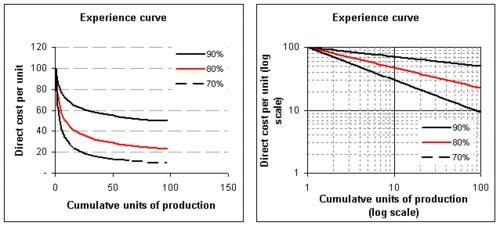

二、「學習曲線效應」降低生產成本

以上數據都是以數量計的,不涉及金額。從這些誇張的全球產出與進口占比可以看出,中國現代生活成本全球最低,有堅實的生產力基礎。整個製造業多個門類,中國一個國家的產能都超過全球一半,而且供應全球,其規模效應、網絡效應都是從未有過的現象,別國難以想象。

上圖展示的是經濟學中的「學習曲線效應」,也稱為「波士頓經驗曲線」,由布魯斯·亨得森於1960年在波士頓諮詢公司提出。這個效應說明了規模經濟是不可思議地降低成本的「魔力」,其核心規律為:隨着累計產量不斷倍增,包括製造管理在內的生產成本,會以10%-30%的恒定比率下降。

中國在製造業多個領域都實現了最大規模、最多次數的「產量倍增」,生產成本已經降到對手難以理解的程度了。因此,規模經濟是「中國現代生活全球成本最低」的經濟學基礎。

製造業,從技術上基本只是中國與西方的競爭,在中國成功的領域,成本往往只有對手的幾分之一。如光伏組件、鋰電池、電動自行車、汽車、無人機、智能手機、家電、玩具,中國成本是西方產品的1/2至1/5,基建成本要1/10了。這都可以用規模效應來解釋,從業人員工資成本並非主要因素。

當然,中國製造業還未完全閉環,以下幾個門類技術還存在較為嚴重的卡點:

·高端半導體,EUV光刻機、高端DUV光刻機、檢測儀器

·大飛機,航空發動機、航電

·火箭發射,可重複使用火箭、垂直起降

·高端醫療裝備、醫學影像設備,CT高端球管、MRI超導磁體、PET-CT探測器芯片

·高端數控機床,數控系統、伺服驅動器/電機、直線電機/光柵尺、擺頭/轉台

·高端科學儀器,質譜、色譜、電鏡、核磁

·高端工業機器人,減速器、伺服、控制器

這些門類中國並非空白,問題基本都能歸結到「精度」,誤差、穩定性等指標與國際最先進水平有差距,根源基本可以歸結到「工業母機」高端數控機床的精度。從表現出來的問題看,其它領域問題相對小,大問題基本集中到半導體領域了。

例如最近內存價格暴漲,根源是中國EUV光刻機未突破。中國企業只能用DUV光刻機,靠多重曝光等麻煩辦法制造指標偏低的DDR5內存,市場份額難以突破;而國際企業用DUV光刻機加工的DDR4已停產,都在用EUV光刻機來製造,良率與產能要高得多。一旦中國體系化突破,HBM、GPU等高端芯片價格將跌成十分之一,就如一些傳統芯片一樣。

近期全球股市由AI和芯片引領的熱潮,雖然不少產品價格大漲、利潤率可觀,但都沒有可持續性,其基礎假設是中國長期無法突破技術。在股市30-40倍市盈率假設下,這對應幾十年的時間;即使保守估計,中國在以上技術領域全面突破都會在10年以內。

需要指出的是,因為中國,所有制造業門類都變得不簡單,各行各業都引入了相當的高科技成分。規模經濟到了一定程度,必然需要引入高科技機器與管理手段提升效率,優化空間很大。發展中國家如果沒有相應的科技能力,製造業基本只能靠組裝中國部件實現有經濟意義的成本。

越南是最典型的,多種產品類別組裝加工背靠中國做得風生水起,2025年經濟增速8%,人均GDP超過5000美元,2045年要成為高收入發達國家。孟加拉國2025年出口服裝390億美元,位列全球第三(越南460億美元第二),但70%面料、100%高端輔料從中國進口,算是單項較為成功的案例。

越南和孟加拉國的服裝規模化生產並不落後,並非只靠人力優勢,而是大量引入中國、德國、日本的先進紡織機械,也需要通過環保認證,否則沒有全球競爭力。柬埔寨、印度尼西亞、埃塞俄比亞、埃及都有類似現象。

製造業已經不能簡單看人力成本,即使是組裝加工,也需要綜合科技能力的競爭,至少也要有引進吸收落地的能力。少數發展中國家也展現了有限的「非組裝加工」原生研發製造能力,例如:

·印度,仿製藥、拖拉機、摩托車、珠寶加工、皮革製品

·巴西,航空工業

·土耳其,部分家電與軍工

·墨西哥,水泥、玉米與小麥農業生物技術

·南非,礦業機械

·智利,銅礦冶煉

·阿根廷,農產品生物技術

另外,墨西哥、馬來西亞、土耳其等國的外資企業多,有一定的研發能力,人均GDP與中國接近。如墨西哥汽車及零部件、瓜達拉哈拉航空產業集群,因靠近美國而獲得了更高附加值的組裝環節,算是比越南更高級的外來技術被動接收者。

以上這些國家,仍然相當缺乏本土技術,難以對中國發起認真的挑戰。特別是難以做到很大規模,生產成本不斷下降的「學習曲線效應」不易發揮。只有印度潛力大些,有些綜合能力,未被外資控制,潛在規模很大,可以進行較為宏大的技術發展規劃,其它國家基本只有單項亮點。但印度多年來製造業佔GDP比例停滯,2014年莫迪上台時是16%,他還提出了25%的發展目標,但2025年反而跌至13%,對華貿易逆差增至上千億美元。其文化還未適應現代製造業的要求,還未順暢地開始走「學習曲線」。

全面評估中國與發達國家、少數發展中國家的產業規模與技術能力,就能明白,中國何以佔據了全球製造業50%的產出、35%的產值、30%的增加值。關稅戰、產業鏈遷移無法撼動全球產業技術格局,規模經濟是最堅實的堡壘。

近年來的全球產業動盪中,在未被中國控制的領域,往往發生價格暴漲,如高端芯片、能源產品、原材料、貴金屬。而中國技術與產能佔優的領域,卻經常發生價格大降,如光伏、鋰電池、鋼鐵、鋁材、家電、汽車。2020年以來,全球多國出現不小的通脹,而中國卻需要防範和治理通縮。這其中的原因極為關鍵,也能發現「推動物價合理回升」的契機。

《求是》評論員文章指出:

綜合整治「內卷式」競爭,堅決破除阻礙全國統一大市場建設卡點堵點,依法保障勞動者休息休假權益,推動市場競爭秩序持續優化,規範市場價格秩序。統籌擴大內需和深化供給側結構性改革,以科技創新引領產業創新,引導企業從「價格競爭」轉向「價值競爭」,加快培育經濟發展新動能。

中國與全球價格體系反向運動,揭示了全球產業競爭的底層邏輯:

·在中國未控制資源、芯片、品牌等核心環節時,中國只能扮演組裝者、配角、跟隨者,利潤被上游壟斷者拿走,且價格波動風險極大。

·當中國控制50%以上產能時,就從「價格接受者」變為「價格制定者」,可以通過釋放與收縮產能調節全球價格,解構成本,消除暴利,平抑波動。

·歐美對中國技術封鎖短期內維持高價利潤,但長期刺激中國自主研發,最終打破壟斷,如光伏、鋰電、高鐵等科技產業的路徑。

·石油、鐵礦石等大宗商品價格受金融炒作影響大,而製造業品價格由實體產能決定,中國能通過實體產能壓倒金融投機。

2020年以來,全球能源類的石油、天然氣、動力煤都發生過五倍以上的價格大漲,有的甚至10倍以上。新能源相關金屬鈷和銅價格翻倍,鎳、碳酸鋰有6倍以上暴漲。鐵礦石、鋁、鋼材,有2-3倍的上漲。2022年有農產品價格上漲的糧食危機,多種產品上漲60%以上。半導體與電子元件數次出現「芯片荒」,有的漲幅10多倍。航運物流價格上漲10倍。

極端的價格上漲,主要原因是供給斷裂,疫情導致工廠停工、港口擁堵、勞動力短缺。這些因素是短期的,可以恢復。此外,俄烏、中東等地緣衝突出不時推高能源與糧食價格,但波動過後能夠消化吸收。

但更本質的原因是全球貨幣寬鬆,聯儲局與歐央行等全球央行大放水,推高資產和大宗商品價格,無法恢復。2023年以來,大部分商品從極端價格雖然大幅回落,但仍顯著高於2020年水平,「高位震盪」成為新常態。

在這種全球大氣候之下,中國通過全球產能佔比50%的絕對優勢,通過充分競爭、規模效應、全產業鏈閉環主導了持續的價格下降。即使全球地緣動盪、主要央行大放水、國債大幅增發,中國仍然在多個領域實現了價格長期下行。

因此,從價格控制能力來說,是「東風壓倒西風」。在無數逆風中,2025年中國與美國關稅戰攤牌勝利,貿易順差超萬億美元。中國通過全球佔比50%的強大製造業,展示了全球價格控制能力。如果沒有中國,全球物價形勢將不堪設想。

三、規模效應到了轉折點

但疫情過後,還有一個重要關鍵,中國通過規模經濟「學習曲線效應」成本不斷下降的原理,到了轉折點。原因很簡單,中國多個製造業領域產能都佔到了全球50%-90%了,物理意義上都到了極限了,出現全球性過剩了。以前經驗是「產量倍增」能讓成本下降10%-30%,擴產是值得的。但是,現在再要擴產,等於假設全球需求都歸中國還不夠,這是無法持續的。

例如光伏行業,2025年二季度時,硅料、硅片、電池、組件各環節名義產能均已突破1200GW,全球年新增裝機需求僅為570-630GW硅片產能,無論如何是沒法匹配的。1960年代提出的降本規律,被中國「產能衝出地球」的實踐打破了。

但我們也從中學到了教訓:學習曲線降低成本的「產量倍增」不能大幅超過需求,即使技術實力天下無敵,產量倍增也不應大幅超過全球需求。超過了,成本下降10%-30%的好處,就會被產能絕對過剩的痛苦超過。許多企業相信規模效應降本,過去多年的成功經驗成為「路徑依賴」,但付出全行業虧損的慘痛教訓後,才明白過來。光伏行業的戰略投資者、股市投資者,都難以置信地看着不可思議的事情發生,行業龍頭股價普遍下跌70%以上。

另一個大問題是,一些行業公司,依靠「產量不斷倍增」的規模效應成功實現持續降本以後,卻不清楚降本動力的來源,將之當成天經地義的行業基本假設。例如汽車行業,由於競爭激烈、市場容量有限,國產品牌銷量不斷翻倍上漲的規模效應難以持續,即使考慮出口、新能源轉型、搶佔合資份額也是如此。但行業仍然按慣例對一些供應商提出「今年採購價下降15%」之類的強硬指引,出現了「內卷」現象。

從經濟學原理來說,如果需求無法高速增長,行業內部生產者與供應商仍然要實現降低成本,就會出現內卷,用一些與規模經濟、科技創新無關的辦法來降低成本。如減員增效、增加勞動時間、節省開支、拖延付款,進而導致社會氣氛緊張。這樣實現的低物價與通縮並不是好事,社會反應強烈,後續的「反內卷」是自然發展。

我們以勞動者的付出為代價,以「價格競爭」為手段,不斷擴大市場份額。如今形勢有變,勞動者需要更多的休息休假,企業要從「價格」轉向「價值」。許多行業巨大的產能全球佔比超過50%,想要再翻倍已經不現實了,確實需要轉變唸了。

當然,我們還是要強調,巨大的產能與市場份額不是壞事,過去它能消除暴利,今後也能為勞動者提供更好的回報,但需要有新的規矩。而核心抓手,就是「積極推動物價上漲」。比起中國多領域持續創造「產量倍增」的製造業奇蹟,這反而是相對容易的。只要認清原理,堅定方向,筆者並不準備提出具體建議,而是滿懷信心地看着調控成果讓社會氣氛不斷好轉。

·2026全年,法定節假日增加2天,春節9天長假歷史最長。

·2016年至2024年,全國企業就業人員周平均工作時間9連漲,46小時升至2023-2024年的49小時,而2025年下降為48.6小時。

·2025年政府工作報告提出「綜合整治內卷式競爭」,大量企業主動叫停無效加班。

民營企業是否還是「自願加班」規避三倍工資,靈活就業者工作時長如何變化,需要繼續觀察,但政府與國企信號是方向。

·2024年11月15日財政部公告,2024年12月1日起,取消鋁材、銅材以及化學改性的動、植物或微生物油、脂等產品出口退稅;將部分成品油、光伏、電池、部分非金屬礦物製品的出口退稅率由13%下調至9%。

·2026年1月9日財政部公告,擬於2026年4月1日起,全面取消249項光伏相關產品的增值稅出口退稅。

筆者相信,中國社會工作時長減少、各行業反內捲進步,這樣的進展會有很多。「積極推動物價合理回升」已經有一些成果,帶動社會氣氛不斷好轉。

本文系觀察者網獨家稿件,文章內容純屬作者個人觀點,不代表平台觀點,未經授權,不得轉載,否則將追究法律責任。關注觀察者網微信guanchacn,每日閱讀趣味文章。