這種由地緣危機倒逼出來的供應鏈重構,從長期來看會從根本上削弱中東資源國在覈心化工材料領域的壟斷地位。

文丨李瀚明

美國和以色列針對伊朗的軍事行動,徹底把世界的能源和化工供應鏈格局搞得天翻地覆。伊朗正面剛肯定剛不過,但是不剛呢也咽不下這口氣。於是,他們迅速採取了非對稱打法,以封鎖霍爾木茲海峽的方式報復美國和以色列的行動。

霍爾木茲海峽這麼一封鎖,地球的能源和化工供應鏈自然是一片大亂。雖然霍爾木茲海峽最窄處僅29海里,雙向通航的深水航道寬度僅為2海里,但由於其扼守波斯灣各大原油和天然氣出口港(沙特阿拉伯達曼、卡塔爾、科威特、巴林、伊拉克,都是一條線上的螞蚱),因此在世界的原油供應鏈上,佔有極為重要的地位。在封鎖之前,海峽每天通過約2000萬桶原油及石油產品,這一數字佔全球海上石油貿易的25%,相當於全球日消費量的20%。這還不算全球約20%的液化天然氣貿易量呢——全球最大的LNG出口國卡塔爾,其約93%的LNG出口依賴霍爾木茲海峽,而阿聯酋則有96%的LNG出口受制於此。這在一夜之間抹去了全球20%的LNG供應(約每日108億立方英尺)。

考慮到石油化工早已成為大衆日常生活的一部分,這麼一折騰,運輸、化工、半導體,甚至化肥,統統都被搞得元氣大傷。首當其衝的當然是那些依賴進口原油的國家。那麼,這些國家分佈在哪裏呢?出於降低運輸距離的考慮,石油供應鏈具有典型的就近特徵。具體來看,中東原油的主要買家是歐洲和亞洲國家——2024年的數據顯示,該海峽約70%的原油和凝析油流向中國、印度、日本和韓國,還有14%流向其他亞洲國家。

事實上,和2010年相比,世界的原油天然氣生產和消費格局,已經發生了很大的變化。

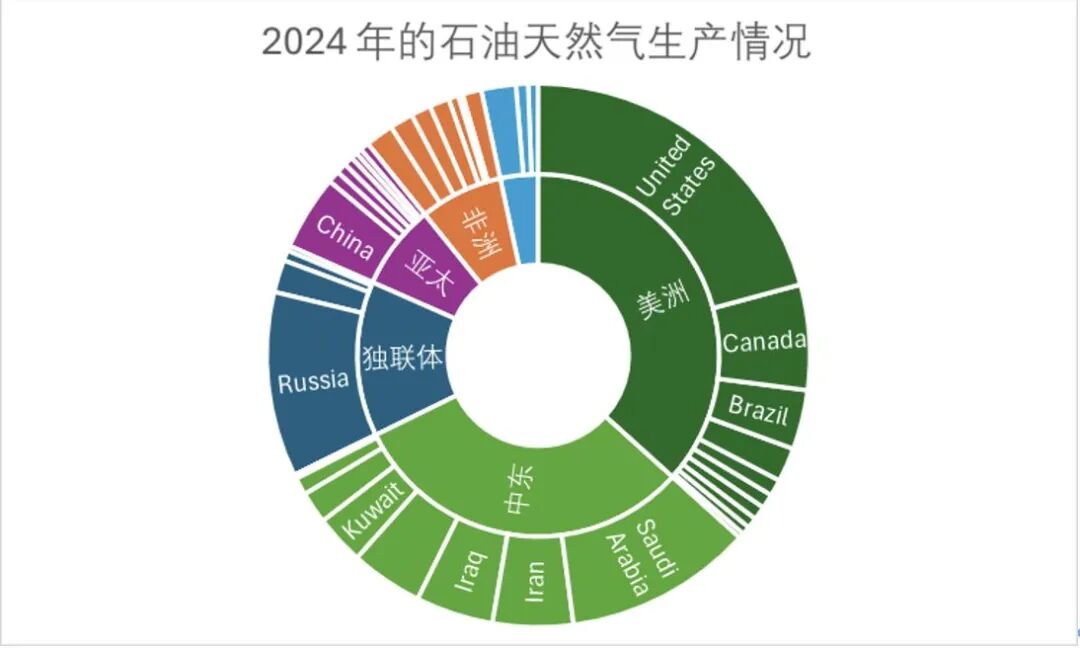

生產端來看,最大的變化來自於美國:2010年的時候,美國一天生產762萬桶原油,次於俄羅斯和沙特居世界第三;而2024年,美國一天已經能夠生產2023萬桶原油,居世界第一了。

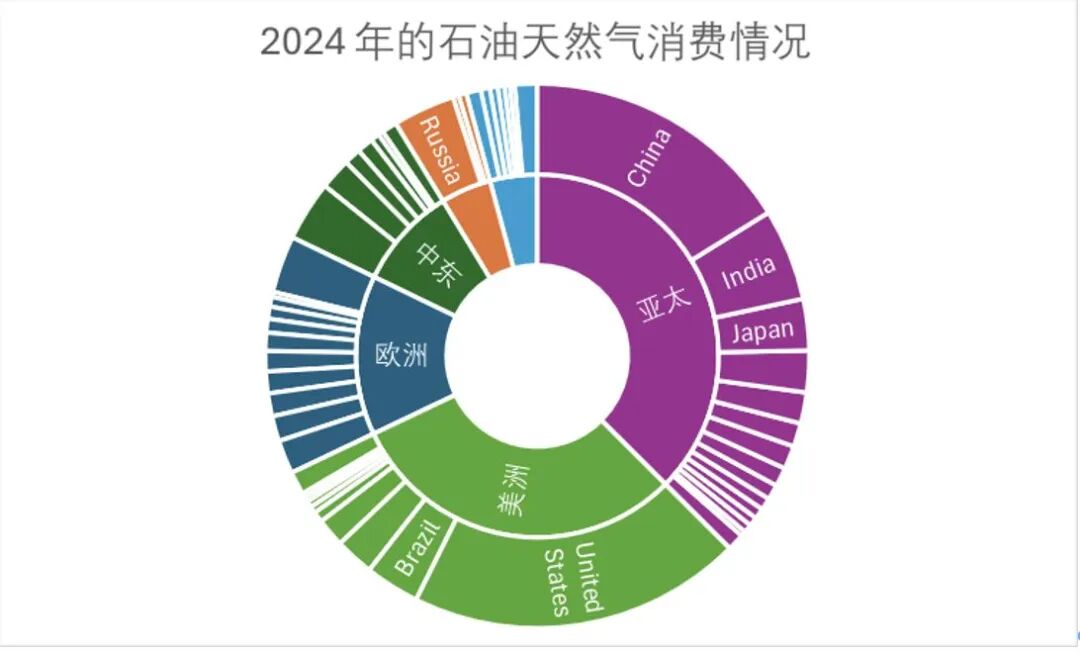

消費端最大的變化,是中國從1058萬桶每天增長到了1785萬桶每天。雖然中國仍然是次於美國的第二大石油消費國,但這直接讓亞太超過了美洲,成為石油消費最大的地方。

兩者互相抵消,可以看到一些非常有趣的變化。

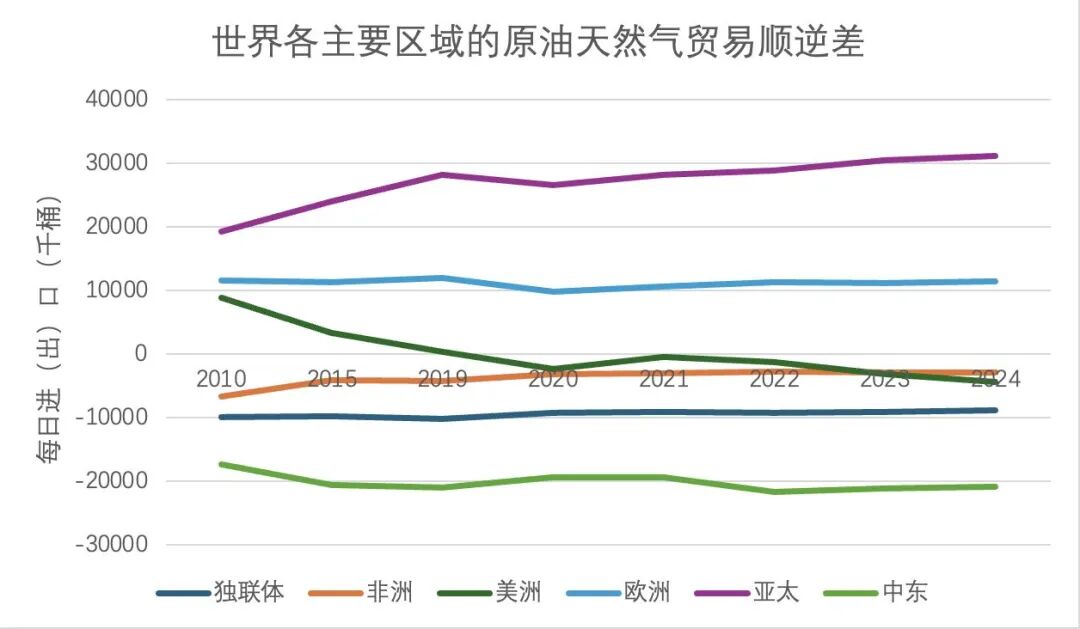

第一大變化,是美國的原油依賴逐年下降。2010年時,美國每天需要進口1177萬桶原油;而2024年時,這個數字已經壓到了19萬桶,不到原來的百分之一。如果再考慮美國的隔壁有一個常年有油出口的加拿大,把整個美洲作為一個整體來考慮的話,美洲已經從每天886萬桶進口變成了438萬桶出口,成為了石油淨出口區域。

第二個變化,就是以中國為代表的亞太對原油的需要越來越大。亞太的日需求量從1923萬桶增加到了3114萬桶,即使剔除中國,也從1383萬桶增加到了1855萬桶。

我們看這一張表格,可以看到世界上主要的石油出口地方,一個是中東,一個是獨聯體國家(俄羅斯和中亞五國),一個是非洲;當然,還要加上最新加入陣營的美洲。其中,中東和獨聯體加起來每天3000萬桶的供應,短時間內是找不到替代的。

因此,如果考慮到歐洲和日韓(當然也包括無法進口俄羅斯能源的中國台灣)在俄烏衝突的背景下已經主動斷絕了對俄羅斯能源的進口(日韓放棄了薩哈林,而歐洲則被炸掉了北溪)——既然沒有俄羅斯,那就要加大對中東國家的依賴(例如卡塔爾的船運LNG已經佔到歐洲總需求的12%到14%)。吊在中東這一顆樹上,這次事件一來,那當然要餓肚子了。

另一個角度來看,中東各產油國對霍爾木茲海峽的依賴程度,實在是高得過分。目前中東地區具備繞行霍爾木茲海峽能力的管網極其有限,主要依賴於沙特阿拉伯和阿聯酋的戰略資產。其中最核心的替代路線是沙特全長750英里,連接東部阿布蓋格(Abqaiq)油田與紅海延布(Yanbu)港的東西向原油管道——但是這條管道建於80年代,最大設計運力僅有700萬桶一天,用它繞過霍爾木茲海峽是杯水車薪——中東每天輸出2000萬桶原油,這條管道大概只能滿足三分之一的需求;至於天然氣?不好意思,當年沒考慮到。

最後的結果是政府為了平抑市場恐慌、抑制國內通脹,需要釋放儲備——美國能源署釋放1.72億桶原油以穩定市場;而國際能源署(IEA)也在協調大家聯合釋放總計4億桶的原油儲備。1.72億桶可不是小數字——這是繼2022年拜登政府釋放1.8億桶之後的第二大歷史性釋放,直接將美國的石油儲備降低到了最低水平。然而,4億桶也是杯水車薪——現在中東每天有1000萬桶的缺口計算,這4億桶的儲備僅能維持約40天的市場。

同時更為諷刺的是,為了緩解極端的供給壓力,美國財政部不得不妥協,宣佈實施為期30天的豁免,允許各國購買受制裁的俄羅斯原油。

當然,除了石油本身,其它行業也不可避免受到影響。我在這裏單舉三個例子:

一是最先進的半導體。在半導體生產中,氦氣因其極佳的導熱性和化學惰性,是冷卻硅晶圓和敏感光學元件的唯一可用氣體;但是由於氦氣是天然氣開採的副產物,所以全球氦氣供應鏈極度集中在海灣地區,卡塔爾單國即佔據了全球四成的氦氣產能。

二是最基礎的農業。農業生產依賴化肥,而化肥又高度依賴由天然氣合成生產的氮基化肥(如尿素)。這使得世界化肥供應鏈又高度依賴海灣地區。如果加上當前正值北半球春耕播種的最關鍵時期,化肥暴漲對於農民而言可能是滅頂之災。

至於最廣泛的化學工業,那就更加是一片混亂了。石化工業是塑料、合成纖維、合成橡膠等一切現代工業基礎材料的源頭,因此石油產品的斷供將像多米諾骨牌一樣,迅速向下遊的包裝材料、建築建材、紡織服裝和消費品製造環節無情傳導,最終導致世界各地的普遍性通脹。

當然,這對於替代供應商而言也是機會。對於那些仍然能提供穩定供給的中國企業,乃至整個中國製造而言,這都是一個難得的機會。換一個角度來看,這種由地緣危機倒逼出來的供應鏈重構,從長期來看會從根本上削弱中東資源國在覈心化工材料領域的壟斷地位,從而深刻改變全球地緣競爭的底層格局。

本文僅代表作者本人觀點

責任編輯 閆曼 man.yan@ftchinese.com

圖片來源 Getty Images、作者提供