圖片來源:視覺中國

藍鯨新聞3月20日訊(記者 代紫庭)七年後,東阿阿膠離業績巔峯幾乎只差一步。

3月20日,東阿阿膠(000423.SZ)披露2025年年度報告。財報顯示,公司全年實現營業收入67.00億元,剔除會計重述影響,按年增長13.17%;歸母淨利潤17.39億元,按年增長11.67%;經營活動產生的現金流量淨額22.89億元,按年上升5.45%。

業績穩步增長的同時,公司延續了近兩年的「清倉式」派息慣例,擬向全體股東每10股派發現金紅利14.31元(含稅),合計派發現金9.22億元,佔當年歸母淨利潤的53.02%。若加上中期已派息的8.18億元,全年派息總額達17.39億元,佔全年淨利潤的100%。

同日,公司還公告擬在不超過40億元額度內滾動投資保本型結構性存款及較低風險銀行理財產品;而在一個多月前,東阿阿膠啱啱披露擬投資14.85億元建設健康消費品產業園。高比例派息、充沛現金儲備、加碼輕滋補產能,構成了這份年報最受關注的三條主線。

然而,這份成績單背後,營收增速放緩、研發投入絕對值不高、原料「保供緊張」等問題依然橫亙在東阿阿膠的面前,引發市場關注。

業績延續「V字型」修復,庫存周期釋放支撐增長,但增速換擋跡象已現

從財務數據看,2025年的東阿阿膠正處於上市以來的最佳狀態之一。拉長時間維度看,2018年是東阿阿膠的歷史巔峯,當年營收達73.38億元。

彼時的東阿阿膠,憑藉「滋補國寶」的品牌光環和持續提價的策略,一度被譽為「藥中茅台」。公開數據顯示,從2006年至2019年9月,東阿阿膠對旗下部分產品18次提價,阿膠塊出廠價從40元/250克漲到1500元/250克,漲幅高達40倍。

然而,持續多年的提價策略,在造就業績巔峯的同時,也埋下了隱患。據中國證券報此前報道,由於阿膠保質期長達5年,且公司連年提價,經銷商形成了「囤貨待漲」的慣性,幾十萬、幾百萬的囤貨行為在渠道中普遍存在。2019年,隨着提價預期開始回落,渠道囤貨動機減弱,經銷商紛紛主動削減庫存,甚至有部分經銷商將囤積的老批號產品低價拋售,導致終端價格體系出現混亂。

與此同時,那時候阿膠行業標準缺失,大量低價競品湧入市場,疊加消費者對阿膠功效的質疑聲起,多重因素共同作用下,東阿阿膠營收暴跌近60%,淨利潤從盈利20.85億元驟轉為虧損4.44億元,迎來了上市以來的至暗時刻

此後,東阿阿膠經歷了長達數年的去庫存陣痛期,管理層頻繁更迭,2020年扭虧後,公司在2021年至2025年持續修復,2025年營收已回升至67億元,距離2018年高點僅一步之遙,歸母淨利潤也恢復至17.39億元。

東阿阿膠的業績恢復離不開近年來「刮骨療毒」般清庫存,2019年公司在利潤虧損之際就表態,為避免企業長期良性健康受到不利影響,公司主要側重於清理渠道庫存,主動嚴格控制發貨、全面壓縮渠道庫存數量。

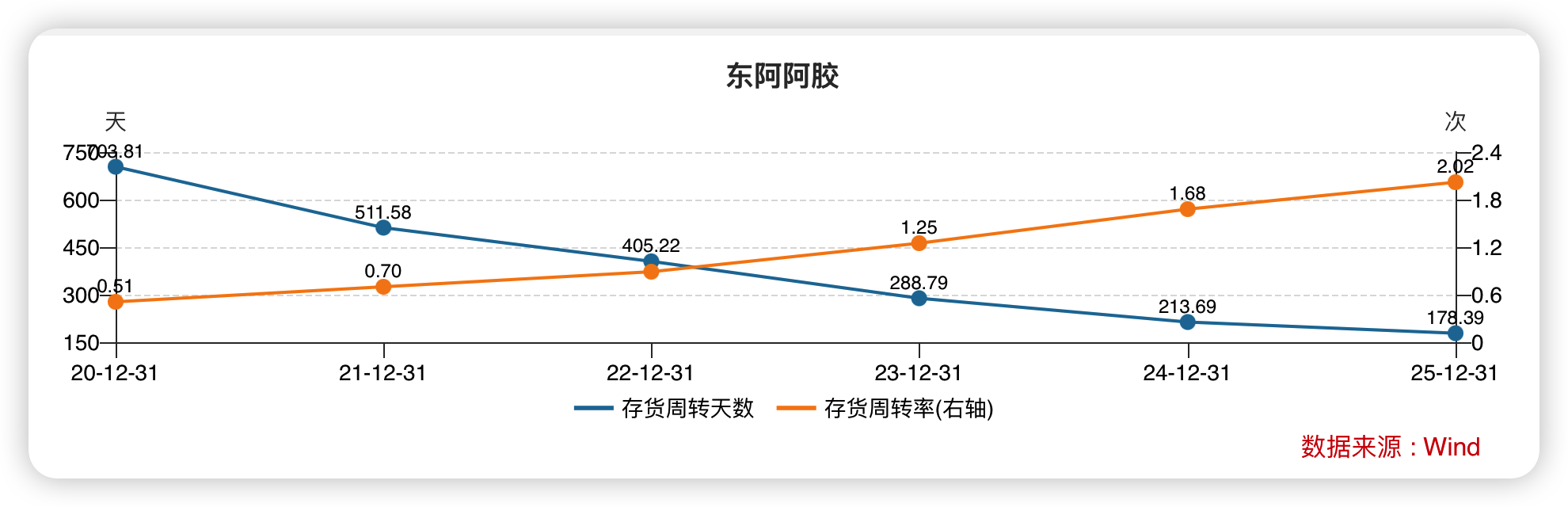

如今看來,「刮骨療毒」成效顯著,這一點從公司連年上升的庫存周轉率和顯著下降的庫存周轉天數可以看出。根據Wind數據統計,東阿阿膠的存貨周轉率已從2020年的低位大幅提升至2025年的2.02次;反映存貨變現速度的周轉天數也從2020年的逾700天顯著降至2025年的約178天。

此外,截至2025年末,公司存貨賬面價值為8.36億元,較上年末的9.26億元減少約9.8%,佔總資產比例較期初下降0.83%。東阿阿膠在年報中表示,經營活動現金流的改善與加快營運資金周轉、降低營運資金佔壓等因素有關,這意味着公司產品流動性和銷售回款效率已獲得較大改善。

「東阿阿膠應該來說是走出低谷期了。」中國食品產業分析師朱丹蓬指出東阿阿膠此番復甦,一方面源於企業自身的產品創新與降本增效,另一方面也得益於中式滋補品行業的整體回暖。

不過,業績重回巔峯並不意味着沒有隱憂。最直觀的變化是,東阿阿膠的收入增長已經開始放緩。2023年,公司營收按年增長16.66%;2024年按年增長25.57%;但到2025年,剔除重述影響後增速回落至13.17%,若按重述後可比口徑則僅為8.83%。

對於東阿阿膠當前增速放緩的現象,香頌資本董事沈萌在接受藍鯨新聞記者採訪時表示,東阿阿膠此前曾經歷較為明顯的經營調整期,近幾年的較高增長更多是業績收縮後的恢復性反彈。隨着公司經營逐步迴歸正常軌道,增長斜率放緩本身符合商業規律,也意味着企業正在從修復階段走向常態化增長階段。

如此看來,東阿阿膠距離登上業績巔峯可能還要繼續「熬」。

接近「清零式派息」疊加40億元理財

另一方面,業績持續回暖,東阿阿膠則「撒錢」不止。2025年,公司延續了近兩年幾乎「清倉式」派現的派息風格。

年報顯示,公司擬以2025年末總股本為基數,向全體股東每10股派發現金紅利14.31元,擬派現約9.22億元;而在2025年中期,公司已實施每10股派現12.69元,中期現金派息約8.17億元。若年度預案最終獲批,2025年全年現金派息合計約17.39億元,幾乎與當年歸母淨利潤等額。

事實上,這種高比例派息政策並非首次。經藍鯨記者統計,近五個財年以來,東阿阿膠的股利支付率均高於96%,2023、2024以及2025三個全年都接近100%,相當於把賺到的錢幾乎全部用於派息。東阿阿膠方面曾披露,自1999年首次派息以來,截至2025年9月3日中期派息到賬後,東阿阿膠累計派息金額已突破100億元大關,達到101.04億元。可以預見的是,新一年派息到賬後,這一數據或將再次刷新。

從現金回報的角度看,東阿阿膠的「清倉式派息」意味着其為投資者提供了更為豐厚的即時回報,不過東阿阿膠的「算盤」響在其他地方。中國城市發展研究院專家袁帥向藍鯨記者表示,高派息展示了公司良好的財務狀況和盈利能力,以此吸引長期投資者。同時,也在一定程度上約束了管理層的行為,促使其更加謹慎地進行投資決策,避免盲目擴張和過度投資,提高資金使用效率。

此外,就在派息方案披露的同一天,東阿阿膠同步發布《關於投資金融理財產品的公告》,擬使用不超過40億元自有資金投資銀行結構性存款或較低風險理財產品,單筆期限不超過6個月。

然而,藍鯨記者注意到,2025年公司財務費用為-5196.86萬元,按年減少54.90%。東阿阿膠稱原因系「市場利率普遍下降,利息收益隨之大幅減少」。換言之,公司賬上趴着大量現金,但存款利息收益在下降。與其讓錢躺在賬上「貶值」,不如主動進行理財配置,對沖利率下行帶來的收益損失。

別看東阿阿膠保持高比例派息,這並不意味着東阿阿膠手中「沒錢可用」。財報顯示,截至2025年末,公司貨幣資金加交易性金孖展產合計90.82億元,資產負債率僅為22.55%,即便考慮年度擬派息和擬投資建設健康消費品產業園的資金需求,公司資金儲備仍較為充裕。

對於東阿阿膠延續高比例派息並同步進行理財投資,沈萌表示,這與公司核心產品資本開支需求相對較小、主營業務迴歸正軌後收益穩定、現金流充沛有關。在保證對投資者回報的前提下,利用閒置資金進行低風險理財,較盲目擴張或隨意投資更為穩妥,也體現出一定的經營責任感。

不過,沈萌同時指出,管理層仍需持續篩選更適合公司、風險更可控且能為投資者帶來更好回報的項目,而不能長期停留在理財思路上。理財可以是階段性的資金管理安排,但並不能替代企業對未來增長點的培育。

14.85億押注健康消費品:求解產能瓶頸與原料困局

在經歷清理庫存的陣痛後,緩過氣來的東阿阿膠將未來押在了「大健康」上。

今年2月,公司公告擬投資14.85億元建設健康消費品產業園,總用地面積40.68萬平方米,建設周期22個月。值得注意的是,根據公告披露,這座新產業園的定位並非擴大傳統阿膠塊的產能,而是瞄準「藥食同源食品、保健品、功能性食品」等健康消費品,包含阿膠糕、阿膠棗、阿膠粉等生產車間。

事實上,在計劃建園之前,東阿阿膠早就在嘗試產品轉型。為打破「阿膠是女性專屬滋補品」的固有認知,企業此前便計劃往男士滋補賽道尋求第二增速。

2023年,公司正式推出「皇家圍場1619」品牌,戰略佈局男性健康領域。財報中也將「皇家圍場1619」定位為「打造男士健康活力第一品牌」,將「壯本」定位為「構建男士滋補健康領域第二增長曲線」。

值得一提的是,東阿阿膠的「養生經」也準備寫進酒裏。據新華網等多家媒體報道,公司已宣佈進軍低度酒賽道,旗下新品阿膠酒或將於3月26日開幕的成都春季糖酒會上亮相,與茅台、五糧液等行業標杆品牌同館展出。

從收入結構看,這種轉型確有其緊迫性。2025年年報顯示,阿膠及系列產品收入61.98億元,佔營收比重92.50%,按年增長11.80%;其他藥品及保健品收入3.86億元,佔營收比重5.76%,按年增長63.65%。雖然保健品增速亮眼,但絕對佔比仍不足6%,阿膠主業仍佔絕對大頭。

東阿阿膠在財報中坦言:「隨着農業運輸機械化的提高和城鎮化進程的加快,毛驢役用價值逐漸消失,散養數量持續下降,同時科研繁育和疫病防控等技術研究仍需一定時間周期,使得原料保供面臨相對緊張趨勢。」由此看來,對單一業務的過度依賴,疊加核心原料的供給危機,構成了東阿阿膠必須尋找「第二增長曲線」的雙重壓力。

儘管公司通過外購和自行培育,使生產性生物資產(種驢)規模持續擴大——2025年末賬面價值達2058.52萬元,較期初增長44.66%,驢確實多了不過驢皮依然供不應求。

這背後,是上游養殖產業鏈的「斷檔」危機。據山東省畜牧獸醫局發布的《2025年度驢產業發展形勢及2026年展望》顯示,國內年需整張驢皮150萬張以上,國產率不足兩成,供應缺口高達60%以上。與此同時,2025年育肥驢價格一度達到90元/公斤,創歷史新高。報道稱,由於驢肉價格高企,屠宰企業更傾向於銷售帶皮驢肉,導致原料皮難以有效回收至阿膠企業加工端,進一步加劇了國產原料皮供應緊張。

更關鍵的是,養驢並不算是一筆好生意。據了解,與幾個月即可出欄的豬、羊相比,養驢周期長達2~3年,且驢是單胎動物,繁殖率低。即便驢皮價格走高,養殖戶在長達兩三年時間裏持續投入不見回報,導致散養戶持續退出,全國驢存欄量已從1954年的1270萬頭降至2024年的不足130萬頭。

面對原料端的「卡脖子」困境,東阿阿膠想在技術上發力。2025年,公司研發投入2.72億元,按年增長56.80%,創下近年新高。這筆錢花在了兩個方向:一是對阿膠及其製劑的深度研究,二是對上游養殖技術的持續攻關。

但問題在於絕對值2.72億元。對於一個年營收67億元、賬上趴着90億現金的公司來說,這個數字確實不算「豪擲」。研發投入僅相當於銷售費用的12.7%,相當於派息的15.6%。而且財報顯示,2025年研發投入中,委外研發費達1.30億元,佔研發總投入約48%。這意味着公司大量研發是通過與高校、科研院所合作完成的,是一種「外包」模式,而非大規模自建實驗室、重資產投入。

對於東阿阿膠在研發上的投入佔比較低,沈萌認為,東阿阿膠的核心產品競爭力更多建立在長期品牌積累、產品認知和歷史沉澱之上,而非依賴短期研發投入快速催生爆款,因此公司對核心產品的大規模研發支出需求相對有限。

盤古智庫高級研究員江瀚則向藍鯨記者表示,研發投入的不足可能會限制東阿阿膠在新產品和新市場的拓展能力,進而影響其長期競爭力。今後企業在創新和新品開發上的投入仍需加強,以應對傳統阿膠主業觸頂的挑戰。

不過,至少從2025年結果看,原料壓力尚未明顯侵蝕公司的盈利能力。財報數據顯示,東阿阿膠2025年整體毛利率為73.47%,按年提升1.05個百分點;淨利率為25.95%,按年小幅下降0.35個百分點。分產品看,阿膠及系列產品毛利率仍達74.84%,「藥中茅台」並非徒有虛名。

針對上述業績、派息、理財及低度酒佈局等事項,3月20日,藍鯨新聞記者致電併發函東阿阿膠證券部及品牌部門,截至發稿前暫未獲得回應。

或受業績利好刺激,3月20日,東阿阿膠股價高開高走,截至收盤報56.02元/股,上漲6.14%,成交額13.26億元,換手率3.66%,最新總市值360.76億元。