來源:中國能源網

2026年1月30日,北京奕斯偉計算技術股份有限公司(下稱「奕斯偉計算」)更新港股招股書,這是其繼2025年5月30日遞表失效後的二次衝刺。作為京東方創始人王東升二次創業的核心載體,奕斯偉計算承載着「RISC-V架構第一股」的期待,也揹負着持續虧損、客戶集中的沉重包袱。在兄弟公司西安奕材已登陸科創板並突破千億市值的映襯下,這家聚焦RISC-V芯片研發的企業,能否在港股市場實現突圍,復刻京東方的傳奇?其押注的開源架構賽道,又能否支撐起資本市場對其的估值想象?

二次遞表:千億「奕斯偉系」的芯片野心

奕斯偉計算的IPO之路,自始至終帶着「王東升」與「奕斯偉系」的鮮明標籤。2019年,在京東方執掌多年、被譽為「中國半導體顯示產業之父」的王東升卸任後,轉身投身芯片領域,重組創立奕斯偉集團,並分拆出西安奕材(硅片業務)與奕斯偉計算(芯片業務)兩大核心主體。2025年10月,西安奕材順利登陸科創板,募資超45億元,截至2026年2月市值已突破千億元。

此次奕斯偉計算二次遞表,由中信證券、中信建投證券擔任聯席保薦人,與西安奕材共享核心保薦團隊,背後更有IDG資本、君聯資本、國家產投基金二期等知名機構加持——截至招股書披露,奕斯偉計算累計完成四輪孖展,總額高達90億元,股東陣容涵蓋產業資本與財務資本,彰顯了資本市場對RISC-V賽道的謹慎看好。

從股權架構來看,王東升通過奕明科技(持有奕斯偉集團52.4%股份)間接控制奕斯偉集團,再通過奕斯偉集團及員工持股平台奕理科技、奕想科技,合計持有奕斯偉計算31.55%股份,為實際控制人。值得注意的是,近半數員工參與持股計劃,704名員工通過24個持股機構持有公司約14%股份,人均持股40萬股。此外,中信證券作為聯席保薦人,其全資子公司中證投資同時持有奕斯偉計算與西安奕材股份,「投保雙管齊下」,成為奕斯偉繫上市的最大贏家之一。

業務佈局:押注RISC-V,在兩大場景中突圍

奕斯偉計算的核心定位,是中國領先的基於RISC-V架構的芯片產品提供商,採用無晶圓廠(Fabless)模式,專注於智能終端芯片與具身智能芯片的研發、設計與銷售,區別於X86、ARM兩大主流架構,選擇了一條更具開放性但也更具挑戰性的賽道。

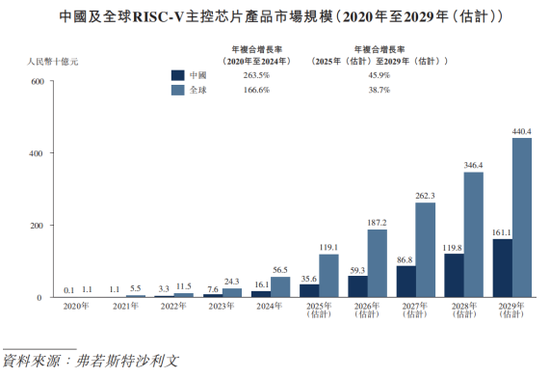

RISC-V作為開源架構,憑藉無授權費用、靈活可擴展、低功耗的優勢,在物聯網、邊緣計算、嵌入式硬件等領域快速滲透,但目前全球市場仍處於探索期。根據弗若斯特沙利文數據,2024年全球RISC-V主控芯片市場規模達565億元,預計2029年將突破4400億元,年複合增長率達39%。

具身智能芯片市場規模2024年為2922億元,2029年有望達8043億元,賽道增長潛力顯著。但與此同時,RISC-V也面臨生態薄弱、指令集兼容性不足的短板,尤其在車用電子等複雜場景中,競爭力仍不及成熟的X86、ARM架構。

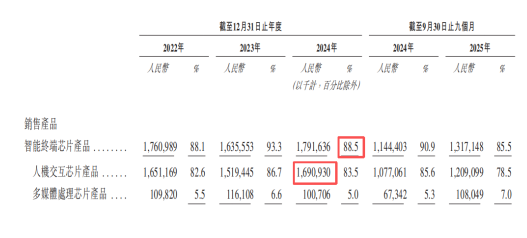

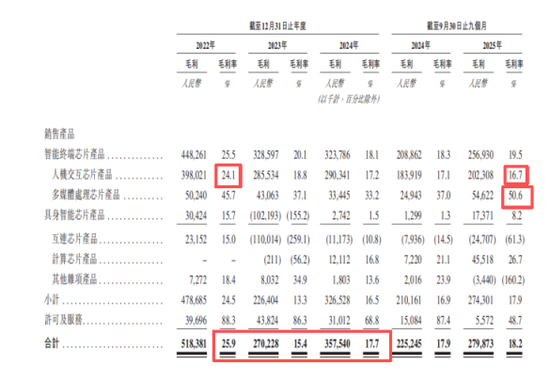

奕斯偉計算的業務佈局圍繞兩大核心場景展開:智能終端芯片與具身智能芯片。其中,智能終端芯片是當前的營收支柱,貢獻了超過85%的收入,核心產品為人機交互芯片——2024年該產品以17億元營收、5.7%的市場份額,位列國內廠商第一,但領先優勢微弱,僅比第二名多1億元營收。

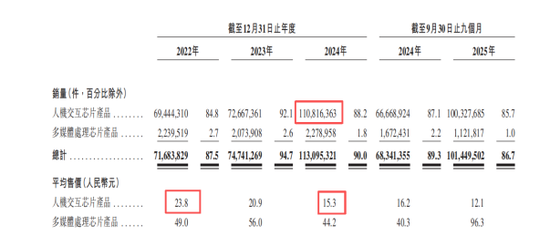

為搶佔市場,奕斯偉計算採取「以價換量」策略,人機交互芯片銷量從2022年的6944萬件增至2024年的1.11億件,但平均售價從23.8元/片降至15.3元/片,直接影響了整體盈利能力。

具身智能芯片則被視為未來增長引擎,主要應用於汽車、機器人及產業領域,分為互連芯片與計算芯片。但目前該業務仍處於培育期,2024年業務毛利率僅為1.5%,幾乎貼錢運營。儘管2025年前三季度,具身智能芯片銷量按年大幅增長,其中計算芯片銷量增長430%,但營收佔比仍不足14%。

截至2025年9月30日,奕斯偉計算已實現130餘款系統級解決方案商業化,服務全球110多家客戶,是2024年中國RISC-V主控量產解決方案數量最多、全定製解決方案收入最高的提供商,在細分賽道建立了一定的技術壁壘。此外,公司推出的RISAA(RISC-V + AI)生態技術平台,融合自研IP模塊與開放軟件平台,試圖通過生態建設彌補RISC-V的先天短板。

財務困局:持續虧損、現金喫緊,依賴孖展續命

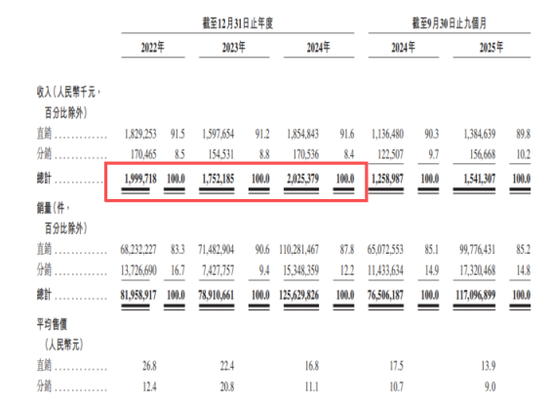

與多數芯片初創企業一樣,奕斯偉計算陷入了「高研發、高虧損、高依賴」的困境。招股書顯示,2022年至2024年,公司營收分別為20億元、17.52億元、20.25億元,波動幅度較小;但同期淨虧損分別達15.70億元、18.37億元、15.47億元,三年累計虧損近50億元,2025年前三季度虧損進一步擴大至11.01億元,累計虧損超60億元。

虧損的核心原因,在於高強度的研發投入與低迷的毛利率。2022年至2024年,奕斯偉計算的研發費用每年均維持在14億元左右,研發投入佔營收比重長期超過60%,2023年更是高達82.5%,三年研發費用合計超42億元。

與此同時,公司毛利率持續處於行業低位,從2022年的25.9%驟降至2023年的15.4%,2024年雖小幅回升至17.7%,但較行業頭部企業仍有顯著差距。

毛利率低迷的背後,除了「以價換量」策略,還與存貨積壓、產品迭代失敗有關。奕斯偉計算曾對早一代具身智能解決方案進行存貨撇減,進一步拉低了盈利水平。分產品來看,作為營收主力的人機交互芯片毛利率持續下滑,從2022年的24.1%降至2025年前三季度的16.7%;互連芯片長期處於負毛利率狀態,計算芯片毛利率雖有改善,但營收佔比過低,難以拉動整體盈利。僅有多媒體處理芯片因2025年承接定製服務,毛利率飆升至50%以上,但這種盈利水平難以持續。

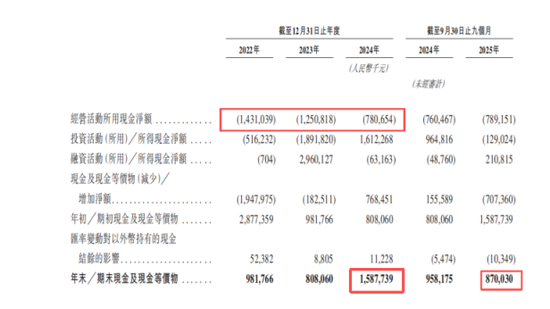

資金壓力已成為奕斯偉計算的燃眉之急。2022年至2024年,公司經營活動現金流持續為負,分別為-14.31億元、-12.51億元、-7.81億元;截至2025年9月末,賬上現金及現金等價物僅為8.7億元,較2024年末的15.87億元大幅縮水。更為嚴峻的是,自2023年6月完成最後一輪30億元孖展後,奕斯偉計算僅在2025年4月獲得2.5億元注資,再無其他股權孖展。此次IPO募集的資金,絕大部分將用於芯片研發與生態平台建設。

核心隱憂:客戶高度集中,供應鏈話語權薄弱

除了財務虧損,客戶高度集中是奕斯偉計算面臨的另一大核心風險,而這一風險與王東升的過往經歷深度綁定。招股書顯示,2022年至2024年,奕斯偉計算來自最大客戶京東方的收入佔比分別為78.9%、82.1%、76.8%,三年合計貢獻收入45.7億元,佔同期總營收的79%;2025年前三季度,這一比例雖降至67%,但仍處於極高水平。

從表面上看,京東方與奕斯偉計算不存在直接股權關聯——京東方通過參股北京芯動能(持有奕斯偉計算5.78%股份)間接持股,王東升僅持有京東方不到0.2%股份,但雙方的人員關聯極為緊密。奕斯偉計算的核心高管,包括董事長兼CEO米鵬、總裁兼COO胡巍浩、董祕卜天等,均為王東升在京東方的老部下,這種團隊關聯使得雙方的合作具有極強的粘性。

奕斯偉計算對外強調,京東方是獨立第三方客戶,且自身是少數能大規模支持京東方全系列產品的合作伙伴,產品兼容性強、轉換成本高,丟單風險可控。但不可忽視的是,京東方2024年總採購額中,奕斯偉計算未能躋身前五大供應商,這意味着在供應鏈博弈中,京東方佔據絕對主導地位,奕斯偉計算在定價、賬期等方面缺乏議價權。

更為關鍵的是,「單客戶依賴症」導致公司抗風險能力急劇下降。一旦京東方調整供應鏈策略、減少採購量,或自身經營出現波動,將直接影響奕斯偉計算的營收與現金流。儘管2025年前三季度出現了第二家收入佔比超10%的大客戶,但公司前五大客戶收入佔比仍高達91.8%,客戶集中風險並未得到根本緩解。

更值得警惕的是,公司還存在客戶與供應商重疊的特殊情況。報告期內,奕斯偉計算的第二大客戶B,同時也是其最大供應商A——這家總部位於中國台灣省、專注新材料的科技公司,自2019年起為奕斯偉計算供應硬件,2021年起,奕斯偉計算開始向其銷售解決方案。2022年至2024年,公司對該客戶的銷售收入從0.76億元降至0.23億元,按年大幅減少68.49%,同期對其採購金額也從3.6億元降至2.09億元,均呈逐年下降趨勢。對於這種供需重疊現象,公司僅表示交易基於公平原則,定價與其他客戶、供應商一致,未做更多詳細解釋。

在供應鏈端,奕斯偉計算同樣處於被動地位。作為無晶圓廠企業,公司依賴代工廠與封裝測試服務商,前五大供應商採購額佔比達50%左右。其中,中芯國際作為核心代工廠,2025年前三季度採購額按年增長近六成,但奕斯偉計算對中芯國際的賬期已從預付30%轉為全部預付,凸顯了其在覈心供應鏈中的弱勢話語權;而疑似頎中科技的封裝測試供應商,雖賬期相對寬鬆,但奕斯偉計算的採購額佔其營收比重已超20%。

未來博弈:賽道機遇與生存挑戰並存

奕斯偉計算的IPO,本質上是一場「賭賽道」的博弈——賭RISC-V架構能在未來打破X86、ARM的壟斷,賭自身能在行業爆發前站穩腳跟。從行業趨勢來看,RISC-V的滲透率正在穩步提升,2024年在智能終端市場的滲透率為1.3%,預計2029年將增至11.8%;在具身智能市場的滲透率為6.4%,2029年有望達19.1%,若行業如期爆發,奕斯偉計算作為早期佈局者,有望搶佔先發優勢。

此外,奕斯偉計算的技術積累與生態佈局,也為其提供了一定的競爭力。公司自研了覆蓋32、64位計算平台的系列化RISC-V內核矩陣,擁有130餘款商業化解決方案,在人機交互芯片領域佔據國內領先地位;RISAA生態平台的建設,也有助於吸引合作伙伴,完善RISC-V生態,彌補架構短板。同時,兄弟公司西安奕材的成功上市,為奕斯偉計算提供了供應鏈協同與資本市場背書,若能實現硅片與芯片業務的聯動,有望降低成本、提升競爭力。

但挑戰同樣不容忽視。一方面,RISC-V生態建設仍需長期投入,短期內難以撼動X86、ARM的主導地位,尤其在高性能計算、高端車載電子等領域,奕斯偉計算仍面臨技術瓶頸;另一方面,公司持續虧損的局面短期內難以改變,若IPO募資不及預期,或行業爆發時間晚於預期,資金鍊斷裂的風險將進一步加劇。此外,客戶集中、供應鏈話語權薄弱等問題,也需要長期時間才能逐步解決。

對於投資者而言,奕斯偉計算是一場「高風險、高回報」的投資選擇。其背後有王東升的行業影響力、RISC-V賽道的巨大潛力,以及千億奕斯偉系的支撐;但同時,持續虧損、客戶集中、技術路線不確定性等風險,也考驗着投資者的耐心與判斷力。

責任編輯:楊賜