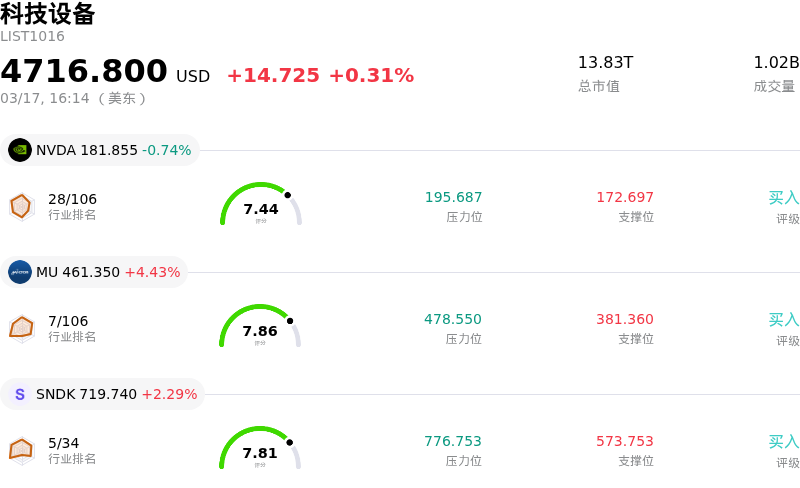

拉姆研究 (LRCX) 收盤上漲3.24%, 所屬行業科技設備上漲0.31% ,公司漲幅跑贏行業漲幅,行業成交額前三股票 英偉達 (NVDA) 下跌 0.74%;美光科技 (MU) 上漲 4.43%;閃迪 (SNDK) 上漲 2.29%。

今日是什麼導致了拉姆研究(LRCX)股價上漲?

Lam Research (LRCX) 股價今日大幅上揚,反映了其價格的攀升,這主要歸功於一系列積極的財務數據、強勁的分析師情緒以及有利的行業動態,尤其是在人工智能 (AI) 領域。

該公司最近公布的 2026 財年第二季度業績在營收和利潤方面均超出了預期,展示了穩健的運營執行力。Lam Research 報告的營收超過了市場一致預期,且每股收益有所增長。2026 財年第三季度樂觀的業績指引進一步加強了這種強勁的財務表現,指引預計營收和每股收益將保持健康增長。

分析師的預測極大地提振了圍繞 LRCX 的積極情緒。衆多分析師維持強勁的正面展望,發布了「買入」或「強力買入」評級,並上調了每股收益預期和目標價。分析師的一致意見表明該股具有顯著的升值潛力,平均 12 個月目標價顯示出較當前水平有明顯的上漲空間。分析界的持續信心是推動投資者興趣的關鍵驅動力。

此外,更廣泛的行業動態,尤其是人工智能 (AI) 基礎設施需求的激增,正在為 Lam Research 創造極其有利的環境。在 AI 熱潮的推動下,全球晶圓製造設備 (WFE) 市場預計在 2026 年將實現大幅增長,預測規模將達到 1350 億美元。得益於其在先進封裝、沉積和刻蝕能力等關鍵領域的領先地位,Lam Research 處於利用這一擴張趨勢的戰略有利地位,而這些技術對於 AI 相關的技術轉型至關重要。該公司專注於擴大運營能力並推進其產品路線圖,這是滿足日益增長的半導體需求的核心。先進封裝領域的增長預計在 2026 年將超過 40%,進一步突顯了該公司在關鍵高增長細分領域的強勁地位。

拉姆研究(LRCX)技術分析

拉姆研究 (LRCX) 技術面來看,MACD(12,26,9)數值[-1.21],處於賣出狀態,RSI數值48.66處於中性狀態,Williams%R數值-59.55處於超賣狀態,注意關注。

拉姆研究(LRCX)基本面分析

拉姆研究 (LRCX) 處於科技設備行業,最新年度營業收入$18.44B,處於行業12,淨利潤$5.36B,處於行業8。「公司簡介」

近一月多位分析師給出公司評級為買入。目標價預測平均價為$270.39,最高價為$325.00,最低價為$116.32。

關於拉姆研究(LRCX)的更多詳情

公司特定風險:

- 最近的監管文件顯示,內部人士拋售壓力顯著,多位董事及首席財務官(CFO)正在減持股份,這可能預示着內部對未來業績表現持謹慎態度。

- 估值模型顯示該股可能被嚴重高估,其交易價格處於周期頂部的估值水平(31倍至40倍遠期市盈率),遠高於其歷史均值。這引發了市場對潛在估值下調或股價盤整的擔憂,特別是如果市場動能或經營執行出現波動。

- 該公司面臨與中國市場收入集中相關的持續地緣政治及監管風險。相關出口管制以及該地區收入的潛在下滑,可能會對公司的毛利率和市場份額產生負面影響。

- 半導體設備行業內的競爭加劇,結合美國政府的出口管制,構成了外部脆弱性,因為不受此類限制約束的國際競爭對手可能借此獲得競爭優勢。

原文鏈接